类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 A公司2018年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的营业净利率可以涵盖新增债务增加的利息。

A公司2019年的增长策略有两种选择:

(1)高速增长:销售增长率为20%。

为了筹集高速增长所需的资金,公司拟提高财务杠杆。

在保持2018年的营业净利率、资产周转率和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股或回购股票)。

要求:

(1)假设A公司2019年选择高速增长策略,请预计2019年财务报表的主要数据(具体项目同上表),并计算确定2019年所需的外部筹资额及其构成。

(2)假设A公司2019年选择可持续增长策略,请计算确定2019年所需的外部筹资额及其构成。

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的营业净利率可以涵盖新增债务增加的利息。

A公司2019年的增长策略有两种选择:

(1)高速增长:销售增长率为20%。

为了筹集高速增长所需的资金,公司拟提高财务杠杆。

在保持2018年的营业净利率、资产周转率和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股或回购股票)。

要求:

(1)假设A公司2019年选择高速增长策略,请预计2019年财务报表的主要数据(具体项目同上表),并计算确定2019年所需的外部筹资额及其构成。

(2)假设A公司2019年选择可持续增长策略,请计算确定2019年所需的外部筹资额及其构成。

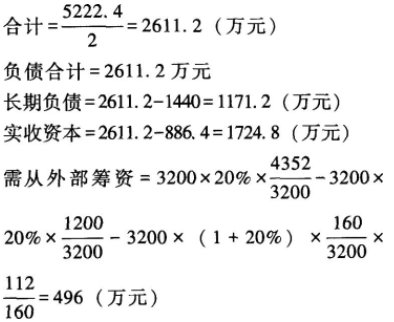

参考答案:(1)

因为权益乘数提高到2,所以所有者权益

其中:从外部增加的长期负债=1171.2-800=371.2(万元)

从外部增加的股本=1724.8-1600=124.8(万元)

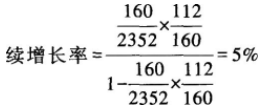

(2)2019年可持续增长率=2018年可持

2019年可持续增长下增加的负债=2000×5%=100(万元)

其中:2019年可持续增长下增加的经营负债=1200×5%=60(万元)

2019年可持续增长下增加的外部金融负债=100-60=40(万元)

外部融资额为40万元,均为外部长期负债。

注意:负债总额包括经营负债、金融负债,在题中没有明确说明的情况下,默认为经营资产、经营负债与营业收入同比例变动;

本题中流动负债为自发性无息负债,即为经营负债,因此流动负债与营业收入同比例变动,但金融负债没有这个关系,因此长期负债并不能根据销售增长率计算。

实收资本等于所有者权益总额-期末未分配利润,与营业收入并没有同比例变动关系,而期末未分配利润=期初未分配利润+利润留存。

答案解析:

相关知识:第四节 增长率与资本需求的测算

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2953题 | ¥98 | 免费体验 | 立即购买 |

| 2022年注册会计师《专业阶段考试》考试题库 | 11865题 | ¥470 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估