类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲、乙公司均系增值税一般纳税人,2021年6月15日,甲公司以一台生产用机器设备和一项非专利技术与乙公司持有的对丙公司的长期股权投资(采用权益法核算)进行交换,该资产交换具有商业实质,相关资料如下:

资料一:甲公司机器设备的原价为405万元,累计折旧为135万元,未计提减值准备,不含税的公允价值为280万元。开具的增值税专用发票中注明的价款为280万元,增值税税额为36.4万元:非专利技术的账面余额为280万元,已累计摊销50万元,计提减值准备30万元,不含税的公允价值为300万元。开具的增值税专用发票中注明的价款为300万元,增值税税额为18万元。

资料二:乙公司持有的对丙公司的长期股权投资账面价值为450万元,未计提减值准备,在交换日的公允价值为600万元,该项长期股权投资的处置符合税法的相关免税规定,乙公司另以银行存款向甲公司支付34.4万元。乙公司换入机器设备和非专利技术后用于生产经营。

资料三:甲公司换入乙公司的长期股权投资后仍然作为长期股权投资,并采用权益法核算。乙公司将换入的机器设备和非专利技术分别确认为固定资产和无形资产。

假设甲、乙双方不存在关联方关系,本题不考虑除增值税以外的相关税费及其他因素,答案中的金额单位以万元表示。

要求:

(1)编制甲公司进行非货币性资产交换的相关会计分录。

(2)编制乙公司进行非货币性资产交换的相关会计分录。

资料一:甲公司机器设备的原价为405万元,累计折旧为135万元,未计提减值准备,不含税的公允价值为280万元。开具的增值税专用发票中注明的价款为280万元,增值税税额为36.4万元:非专利技术的账面余额为280万元,已累计摊销50万元,计提减值准备30万元,不含税的公允价值为300万元。开具的增值税专用发票中注明的价款为300万元,增值税税额为18万元。

资料二:乙公司持有的对丙公司的长期股权投资账面价值为450万元,未计提减值准备,在交换日的公允价值为600万元,该项长期股权投资的处置符合税法的相关免税规定,乙公司另以银行存款向甲公司支付34.4万元。乙公司换入机器设备和非专利技术后用于生产经营。

资料三:甲公司换入乙公司的长期股权投资后仍然作为长期股权投资,并采用权益法核算。乙公司将换入的机器设备和非专利技术分别确认为固定资产和无形资产。

假设甲、乙双方不存在关联方关系,本题不考虑除增值税以外的相关税费及其他因素,答案中的金额单位以万元表示。

要求:

(1)编制甲公司进行非货币性资产交换的相关会计分录。

(2)编制乙公司进行非货币性资产交换的相关会计分录。

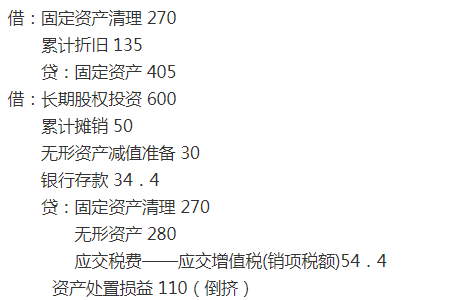

参考答案:(1)本题中,不含税补价金额=34.4-36.4-18=-20(万元)。

涉及补价的情况下,收取补价方换入资产的成本=换出资产的公允价值-收取补价的公允价值+应支付的相关税费。甲公司换入长期股权投资的成本=280+300-(-20)=600(万元)。

甲公司相关会计处理为:

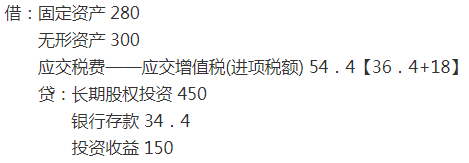

(2)本题中,乙公司以其持有的对丙公司的长期股权投资与甲公司的一台生产用机器设备和一项非专利技术进行交换,该资产交换具有商业实质,换入资产和换出资产的公允价值均能够可靠计量,因此该交换属于以公允价值计量的涉及多项非货币性资产的资产交换。按照各项换入资产的公允价值占换入资产公允价值总额的比例,对换入资产总成本进行分配,确定各项换入资产的成本。

乙公司换入资产的总成本=600-20=580万元):

乙公司换入固定资产的入账价值=580*280÷(280+300)=280(万元):

乙公司换入无形资产的入账价值=580*300÷(280+300)=300(万元)。

换出资产为长期股权投资的,应当视同长期股权投资处置处理,换出资产公允价值与换出资产账面价值的差额应计入投资收益。本题中,换出长期股权投资应确认的投资收益=600-450=150(万元)。

乙公司相关会计处理为:

答案解析:

相关知识:第二节 非货币性资产交换的确认和计量

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估