类型:学习教育

题目总量:200万+

软件评价:

下载版本

多项选择题 甲公司因销售商品持有一项对乙公司(股份有限公司)的应收账款,甲公司以摊余成本计量该项债权,乙公司以摊余成本计量该项债务。2021年8月10日,双方签订债务重组协议,商定甲公司将该债权转为对乙公司的股权投资。当日,甲公司办结了对乙公司的增资手续,甲、乙公司分别以银行存款支付手续费等相关费用3万元和5万元。债转股后,乙公司总股本为2000万股,甲公司持有的抵债股权占乙公司总股本的5%,公允价值为1700万元,甲公司将其指定为以公允价值计量且其变动计入其他综合收益的金融资产。债务重组日,该项应收账款的账面余额为2000万元,已计提坏账准备200万元。不考虑其他因素,下列表述正确的有()。

A.甲公司其他权益工具投资入账价值为1700万元

B.乙公司“股本”科目增加100万元

C.乙公司“资本公积”科目增加1600万元

D.乙公司应确认投资收益300万元

正确答案:B、D

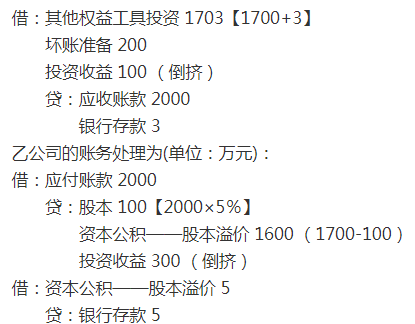

答案解析:甲公司的账务处理为(单位:万元):

综上,本题应选BD。

相关知识:第二节 债务重组的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师《中级会计实务》考试题库 | 1745题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估