类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 A公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本4000万元。

(2)该项固定资产的税法折旧年限为10年,法定残值率为5%,采用直线法计提折旧,预计该资产5年后变现价值为2000万元。

(3)如果以租赁方式取得该设备,B租赁公司要求每年租金900万元,租期5年,租金在每年年末支付。

(4)已知A公司适用的所得税税率为25%,同期有担保贷款的税前利息率为8%。

(5)若合同约定,租赁期内不得退租,在租赁期满租赁资产归承租人所有,并为此需向出租人支付资产余值价款2000万元。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得设备。

(1)如果自行购置该设备,预计购置成本4000万元。

(2)该项固定资产的税法折旧年限为10年,法定残值率为5%,采用直线法计提折旧,预计该资产5年后变现价值为2000万元。

(3)如果以租赁方式取得该设备,B租赁公司要求每年租金900万元,租期5年,租金在每年年末支付。

(4)已知A公司适用的所得税税率为25%,同期有担保贷款的税前利息率为8%。

(5)若合同约定,租赁期内不得退租,在租赁期满租赁资产归承租人所有,并为此需向出租人支付资产余值价款2000万元。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得设备。

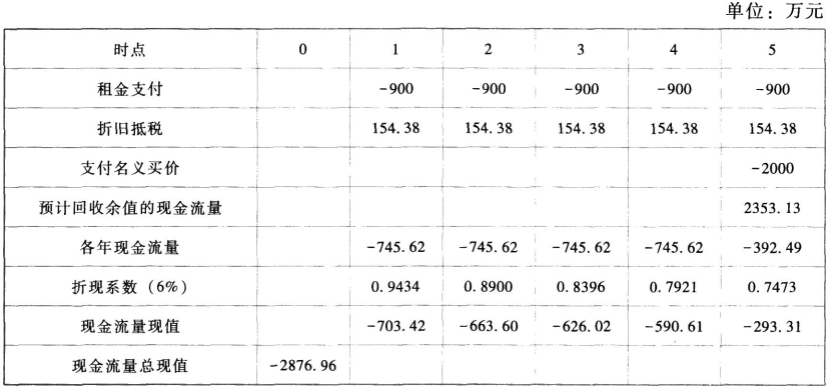

参考答案:(1)租赁方案:

因为在租赁期满租赁资产归承租人所有,所以在这种情况下,可以判断为融资租赁,租赁费不可在税前直接扣除。

由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=900×5+2000=6500(万元)

租赁资产的年折旧额=6500×(1-5%)÷10=617.5(万元)

每年折旧抵税=617.5×25%=154.38(万元)

租赁期第1~4年各年现金流量=-900+154.38=-745.62(万元)

第5年年末变现价值=2000(万元)

第5年年末账面净值=6500-617.5×5=3412.5(万元)

变现损失=3412.5-2000=1412.5(万元)

期末预计回收余值的现金流量=变现价值+变现损失抵税=2000+1412.5×25%=2353.13(万元)

期末支付买价=-2000(万元)

折现率=8%×(1-25%)=6%

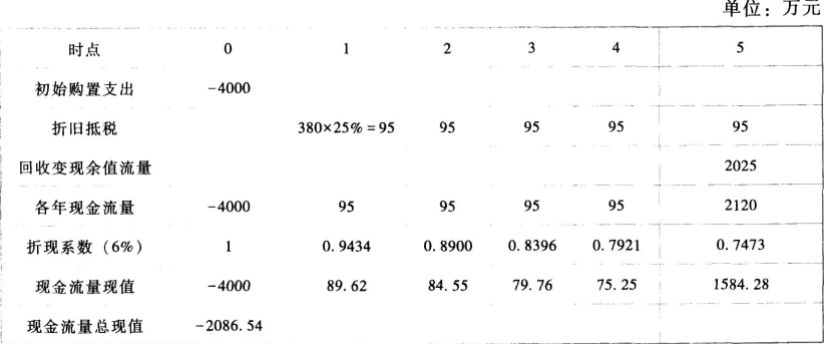

(2)自行购买方案:

年折旧=4000×(1-5%)/10=380(万元)

第5年年末的变现价值=2000万元

第5年年末的账面净值=4000-380×5=2100(万元)

变现损失=2100-2000=100(万元)

终结点回收现金流量=2000+100×25%=2025(万元)

租赁净现值=-2876.96-(-2086.54)=-790.42(万元)

租赁净现值小于0,因此应通过自行购买取得设备。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2761题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估