类型:学习教育

题目总量:200万+

软件评价:

下载版本

A、B两分项工程的不含税综合单价分别为506元/m3和151.80元/m2,间接费率为15%,利润率为10%。

在A、B两分项工程实施前发生设计变更,A的工程量由1 000m3增加到1 300m3,B的工程量由2 000m2减少到1 500m2。其他工程内容未发生变化。

A为B的紧前工作,A、B的计划工期分别为l0天和8天,匀速施工。

问题:

1.列式计算A、B两分项工程新的不含税综合单价(保留二位小数)。

2.若A、B均在关键线路上,则该工程工期最有利和最不利情况是什么?相应的总工期有何变化?

3.若A在非关键线路上,B在关键线路上,则该工程工期最有利和最不利的情况是什么?相应的总工期有何变化?

4.若在合同中将单价调整的规定改为“若分项工程的实际工程量比计划工程量增加10%以上,则该分项工程增加10%以上部分的单价调整系数为0.90”,试分析A分项工程实际工程量为多少时,原调价规定对承包商较为有利?

参考答案:

1.(1)计算A分项工程新的不合税综合单价。

则A分项工程的利润额为:46×1 000=46 000(元)

所以,A分项工程新的不合税综合单价为:

[46 000+(506-46)×1 300 ]/1 300=495.38(元/m3)

或:506-46×300/1 300=495.38(元/m3)

(2)计算B分项工程新的不含税综合单价。

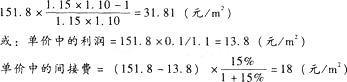

B分项工程原不含税综合单价中的间接费和利润为:

单价中的利润、间接费合计:13.8+18=31.80(元/m2)

则B分项工程的间接费和利润额为:31.80×2 000=63 600(元)

所以,B分项工程新不合税综合单价为:

[63 600+(151.80-31.80)×1 500]/1 500=162.40(元/m2)

2.A分项工程延长的时间=(1 300-1 000)/(1 000/10)=3(天)

B分项工程缩短的时间=(2 000-1 500)/(2 000/8)=2(天)

最有利情况:A分项工程工期延长3天,B分项工程工期缩短但关键线路未改变,总工期只延长1天。

最不利情况:该工程有2条以上的关键线路,B分项工程工期缩短不影响原工期,故总工期将随A分项工程量增加而延长3天。

3.最有利的情况:A分项工程延长的时间未超过其总时差,B分项工程工期缩短未使关键线路改变,相应的总工期缩短2天。

最不利的情况:A分项工程所在的另一条线路上只有1天总时差。B分项工程工期缩短将导致关键线路改变,则A分项工程工期延长3天将导致相应的总工期延长2天。

4.设A分项工程的实际工程量为xm3时,二种调价规定的结算款相等,即46 000+(506-46)x=506×1 000×(1+10%)+506×0.90×(x-1100),解得x=2 100m3。

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年造价工程师《工程造价案例分析(交通 | 78题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估