类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题

某企业拟投资建设一项生产性项目,各项基础数据如下:

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

【问题】

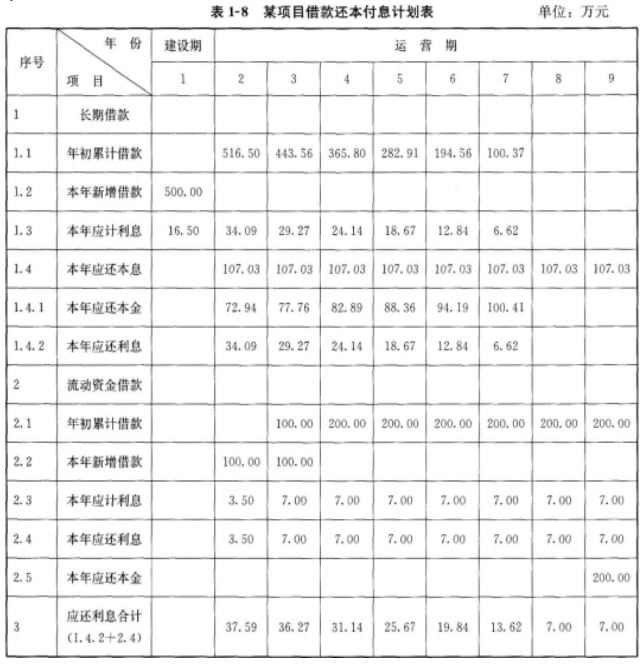

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

6.从财务评价角度分析该项目的可行性及盈利能力。

某企业拟投资建设一项生产性项目,各项基础数据如下:

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

【问题】

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

6.从财务评价角度分析该项目的可行性及盈利能力。

参考答案:

问题1:建设期贷款利息=(0+500÷2)×6.6%=16.5(万元)

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.00=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

相关知识:第一章 建设项目投资估算与财务评价

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年造价工程师《工程造价案例分析(交通 | 78题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估