ij��ҵ��Ͷ�ʽ���һ��ҵ������Ŀ���⽨��Ŀ�й������������£�1.��Ŀ������Ϊ1��

���ͣ�ѧϰ����

��Ŀ������200��+

�������ۣ�

���ذ汾

1.��Ŀ������Ϊ1�꣬��Ӫ��Ϊ6�꣬��Ŀȫ������Ͷ�ʹ���Ϊ700��Ԫ��Ԥ��ȫ���γɹ̶��ʲ������а����ɵֿ۵Ĺ̶��ʲ�����˰��50��Ԫ���̶��ʲ���ʹ������Ϊ7�꣬��ֱ�߷��۾ɣ���ֵ��Ϊ4%���̶��ʲ���ֵ����Ŀ��Ӫ��ĩ�ջء�

2.��Ӫ�ڵ�1��Ͷ�������ʽ�150��Ԫ��ȫ��Ϊ�����ʽ������ʽ��ڼ�����ĩȫ���ջء�

3.����Ӫ�ڼ䣬�������ÿ���Ӫҵ����Ϊ1000��Ԫ����������˰��Ϊ110��Ԫ����Ӫ�ɱ�Ϊ350��Ԫ�����н���˰��30��Ԫ��˰�Ӱ�Ӧ����ֵ˰��10%���㣬����˰��Ϊ25%����ҵ��Ͷ�ʻ�����Ϊ4�꣬��ҵͶ���߿ɽ��ܵ����˰��������Ϊ10%��

4.Ͷ����1�����������ﵽ���������60%��Ӫҵ���뼰����������˰���뾭Ӫ�ɱ�����������˰��ҲΪ������ݵ�60%��Ͷ����2�꼰��2��������ﵽ�������������

5.Ϊ�������������������˰����Ϊ���ֽ������������ݡ�

���⣺

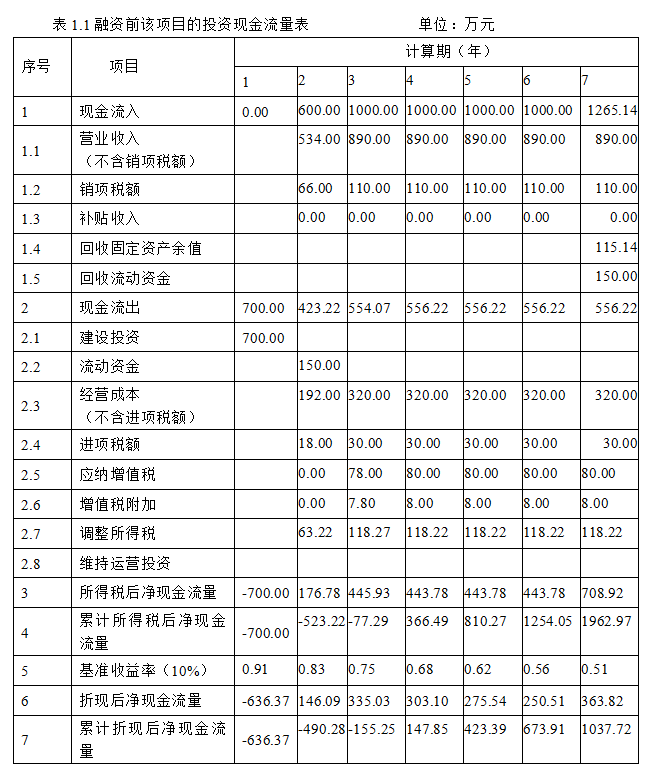

1.��������ǰ����Ŀ��Ͷ���ֽ����������������������ֽ��1.1�У���������ĿͶ�ʲ�����ֵ������˰��

2.��ʽ�������Ŀ�ľ�̬Ͷ�ʻ����ڣ�����˰�������۸���Ŀ�Ƿ���С�

�����������������ݾ�������λС����

�ο��𰸣�

1.1������̶��ʲ��۾ɷ�

�̶��ʲ�ԭֵ=�γɹ̶��ʲ��ķ���-�ɵֿ۹̶��ʲ�����˰��=700-50=650����Ԫ��

�̶��ʲ��۾ɷ�=650��(1-4%)��7=89.14����Ԫ��

��2������̶��ʲ���ֵ

�̶��ʲ���ֵ=��ֵ+���۾�����-��Ӫ���ޣ����̶��ʲ��۾ɷ�

=650��4%+��7-6����89.14=115.14����Ԫ��

��3�������������˰

Ӧ����ֵ˰��=��������˰��-���ڽ���˰��-�ɵֿ۹̶��ʲ�����˰��

�ʣ�

��2��ĵ�������˰��-���ڽ���˰��-�ɵֿ۹̶��ʲ�����˰��

=110��60%-30��60%-50

= -2����Ԫ��<0���ʵ�2��Ӧ����ֵ˰��Ϊ0��

��3�����ֵ˰Ӧ��˰��=��������˰��-���ڽ���˰��-�ɵֿ۹̶��ʲ�����˰��

= 110-30-2=78����Ԫ��

��4�ꡢ��5�ꡢ��6�ꡢ��7���Ӧ����ֵ˰=110-30=80����Ԫ��

��������˰=[Ӫҵ����-��������˰��-����Ӫ�ɱ�-���ڽ���˰�-�۾ɷ�-��ֵ˰����]��25%

�ʣ�

��2���������˰=[(1000-110)��60%-(350-30)��60%-89.14-0]��25% =63.22����Ԫ��

��3���������˰=[(1000-110)-��350-30��-89.14-78��10%]��25%=118.27����Ԫ��

��4�ꡢ��5�ꡢ��6�ꡢ��7��ĵ�������˰=[(1000-110)-��350-30��-89.14-80��10%]��25%=118.22����Ԫ��

��Ŀ������ֵ�ǰ���Ŀ�������ڸ���ľ��ֽ����������ջ����������㵽�����ڳ�����ֵ֮�͡�Ҳ���Ǽ�����ĩ�ۼ����ֺ��ֽ������ý�����ĿͶ�ʲ�����ֵ����˰��=1037.72����Ԫ��

2.��̬Ͷ�ʻ����ڣ�����˰��Pt=(4-1)+�O-77.29�O/443.78=3.17���꣩

������Ŀ��̬Ͷ�ʻ�����Ϊ3.17��С����ҵ��Ͷ�ʻ�����P��=4�꣬������Ŀ������ֵΪ1037.72��Ԫ�����㣬��ý�����Ŀ���С�

������

| ����Ʒ���� | �������� | ԭ�� | �Żݼ� | ������� | ���� |

|---|---|---|---|---|---|

| 2021����۹���ʦ��������۰�����������ͨ | 78�� | ��50 | ��39 | ������� | �������� |

��ɨ���ע�����

-

��������

���꿼�������Ծ�����ʵ����

-

�½���ϰ

���½����⣬ϵͳ��ϰ����©

-

��ǰ�Ծ�

��ǰ2���Ծ�����������

-

ģ������

���������Ծ����𰸣���������