类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 甲公司为境内上市公司。2021年,甲公司发生的有关交易或事项如下:

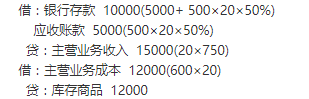

(1)甲公司生产并销售环保设备。该设备的生产成本为每台600万元(未发生减值),正常市场销售价格为每台780万元。甲公司按照国家确定的价格以每台500万元对外销售;同时,按照国家有关政策,每销售1台环保设备由政府给予甲公司补助250万元。2021年,甲公司销售环保设备20台,50%款项尚未收到;当年收到政府给予的环保设备销售补助款5000万元。

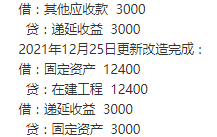

(2)甲公司为采用新技术生产更先进的环保设备,于3月1日起对某条生产线进行更新改造。该生产线的原价为10000万元,已计提折旧6500万元,未计提减值准备,被替换设备的账面价值为300万元(假定无残值),新安装设备的购进成本为8000万元,另发生其他相关费用1200万元,相关支出均通过银行转账支付。生产线更新改造项目于12月25日达到预定可使用状态。

甲公司更新改造该生产线属于国家鼓励并给予补助的项目,经甲公司申请,于12月20日得到相关政府部门批准,可获得政府补助3000万元。截至12月31日,补助款项尚未收到,但甲公司基本确定未来可以取得。

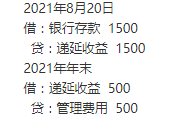

(3)5月10日,甲公司所在地地方政府为了引进人才,与甲公司签订了人才引进合作协议,该协议约定,当地政府将向甲公司提供1500万元人才专用资金,用于甲公司引进与研发新能源汽车相关的技术人才,但甲公司必须承诺在当地注册并至少八年内注册地址不变且不搬离本地区,如八年内甲公司注册地变更或搬离本地区的,政府有权收回该补助资金。该资金分三年使用,每年500万元。每年年初,甲公司需向当地政府报送详细的人才引进及资金使用计划,每年11月末,由当地政府请中介机构评估甲公司人才引进是否符合年初计划并按规定的用途使用资金。甲公司预计八年内不会变更注册地,也不会撤离该地区,且承诺按规定使用资金。8月20 日,甲公司收到当地政府提供的1500万元补助资金。

甲公司对于政府补助按净额法进行会计处理。

本题不考虑增值税和相关税费以及其他因素。

要求:

(1)根据资料(1),说明甲公司收到政府的补助款的性质及应当如何进行会计处理,编制相关的会计分录。

(2)根据资料(2),说明甲公司获得政府的补助款的分类;编制与生产线更新改造相关的会计分录。

(3)根据资料(3),说明甲公司收到政府的补助款的分类;编制甲公司2021年相关的会计分录。

(1)甲公司生产并销售环保设备。该设备的生产成本为每台600万元(未发生减值),正常市场销售价格为每台780万元。甲公司按照国家确定的价格以每台500万元对外销售;同时,按照国家有关政策,每销售1台环保设备由政府给予甲公司补助250万元。2021年,甲公司销售环保设备20台,50%款项尚未收到;当年收到政府给予的环保设备销售补助款5000万元。

(2)甲公司为采用新技术生产更先进的环保设备,于3月1日起对某条生产线进行更新改造。该生产线的原价为10000万元,已计提折旧6500万元,未计提减值准备,被替换设备的账面价值为300万元(假定无残值),新安装设备的购进成本为8000万元,另发生其他相关费用1200万元,相关支出均通过银行转账支付。生产线更新改造项目于12月25日达到预定可使用状态。

甲公司更新改造该生产线属于国家鼓励并给予补助的项目,经甲公司申请,于12月20日得到相关政府部门批准,可获得政府补助3000万元。截至12月31日,补助款项尚未收到,但甲公司基本确定未来可以取得。

(3)5月10日,甲公司所在地地方政府为了引进人才,与甲公司签订了人才引进合作协议,该协议约定,当地政府将向甲公司提供1500万元人才专用资金,用于甲公司引进与研发新能源汽车相关的技术人才,但甲公司必须承诺在当地注册并至少八年内注册地址不变且不搬离本地区,如八年内甲公司注册地变更或搬离本地区的,政府有权收回该补助资金。该资金分三年使用,每年500万元。每年年初,甲公司需向当地政府报送详细的人才引进及资金使用计划,每年11月末,由当地政府请中介机构评估甲公司人才引进是否符合年初计划并按规定的用途使用资金。甲公司预计八年内不会变更注册地,也不会撤离该地区,且承诺按规定使用资金。8月20 日,甲公司收到当地政府提供的1500万元补助资金。

甲公司对于政府补助按净额法进行会计处理。

本题不考虑增值税和相关税费以及其他因素。

要求:

(1)根据资料(1),说明甲公司收到政府的补助款的性质及应当如何进行会计处理,编制相关的会计分录。

(2)根据资料(2),说明甲公司获得政府的补助款的分类;编制与生产线更新改造相关的会计分录。

(3)根据资料(3),说明甲公司收到政府的补助款的分类;编制甲公司2021年相关的会计分录。

参考答案:

(1)甲公司与政府发生的销售商品交易与日常活动相关,且来源于政府的经济资源是商品对价的组成部分,不属于政府补助。

(2)甲公司获得政府的补助款用于补偿生产线更新改造发生的支出,属于与资产相关的政府补助。2021年3月1日将固定资产转入在建工程:

2021年12月20日因政府已经批准给予补助,但款项尚未收到,且甲公司基本确定可以取得,故:

(3)甲公司获得政府的补助款用于补偿甲公司引进与研发新能源汽车相关的技术人才的支出,属于与收益相关的政府补助,且属于对以后期间发生支出的补偿。

答案解析:

相关知识:第二节 政府补助的会计处理

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年中级会计师考试题库(经济法+中级会计 | 6491题 | ¥235 | 免费体验 | 立即购买 |

| 2022年中级会计师《中级会计实务》考试题库 | 1746题 | ¥98 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估