类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2021年真题】甲生物制药公司拟于2021年末投资建设一条新药生产线,项目期限3年。现正进行可行性研究,相关信息如下:

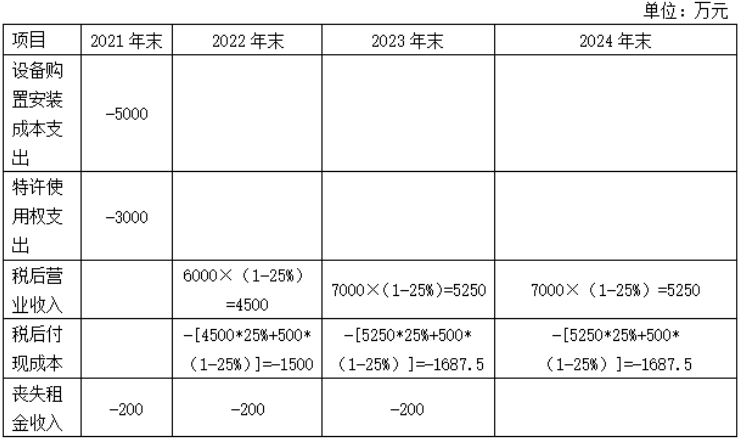

该项目需要一栋厂房、一套生产设备和一项特许使用权。厂房拟用目前公司对外出租的闲置厂房,租金每年200万元,每年年初收取。生产设备购置安装成本5000万元,按直线法计提折旧,折旧年限5年,无残值,预计3年后变现价值2500万元。特许使用权需一次性支付3000万元,使用期限3年,按使用年限平均摊销,无残值。按税法规定当年折旧和摊销可在当年抵扣所得税。该项目无建设期。

生产线建成后,预计新药2022年、2023年、2024年每年营业收入分别为6000万元、7000万元、7000万元。每年付现固定成本500万元,付现变动成本为当年营业收入的25%。

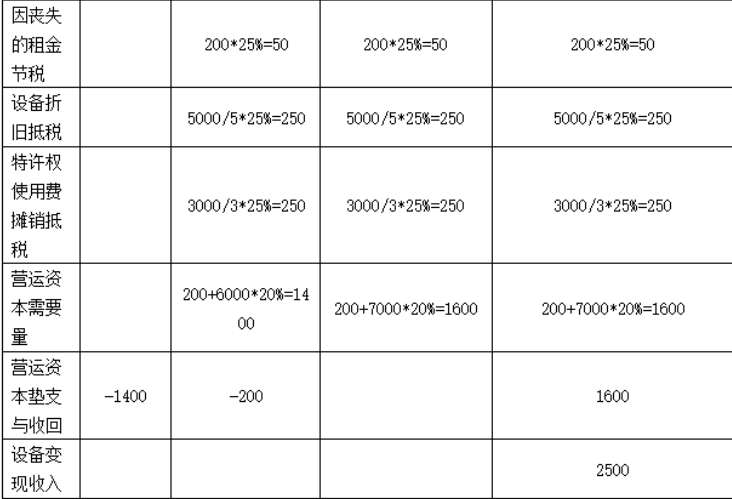

该项目需要占用的营运资本与营业收入存在函数关系:营运资本=200万元+当年营业收入×20%。每年新增的营运资本在年初投入,项目结束时全部收回。

假设设备购置和特许使用权支出发生在2021年末,各年营业现金流量均发生在当年年末。

项目加权平均资本成本12%。企业所得税税率25%。

要求:

(1)估计该项目2021~2024年末的相关现金流量和净现值(计算过程和结果填入下方表格中)。

(2)如果项目加权平均资本成本上升到14%,其他因素不变,计算项目的净现值。

(3)基于要求(1)和(2)的结果,计算项目净现值对资本成本的敏感系数。

该项目需要一栋厂房、一套生产设备和一项特许使用权。厂房拟用目前公司对外出租的闲置厂房,租金每年200万元,每年年初收取。生产设备购置安装成本5000万元,按直线法计提折旧,折旧年限5年,无残值,预计3年后变现价值2500万元。特许使用权需一次性支付3000万元,使用期限3年,按使用年限平均摊销,无残值。按税法规定当年折旧和摊销可在当年抵扣所得税。该项目无建设期。

生产线建成后,预计新药2022年、2023年、2024年每年营业收入分别为6000万元、7000万元、7000万元。每年付现固定成本500万元,付现变动成本为当年营业收入的25%。

该项目需要占用的营运资本与营业收入存在函数关系:营运资本=200万元+当年营业收入×20%。每年新增的营运资本在年初投入,项目结束时全部收回。

假设设备购置和特许使用权支出发生在2021年末,各年营业现金流量均发生在当年年末。

项目加权平均资本成本12%。企业所得税税率25%。

要求:

(1)估计该项目2021~2024年末的相关现金流量和净现值(计算过程和结果填入下方表格中)。

(2)如果项目加权平均资本成本上升到14%,其他因素不变,计算项目的净现值。

(3)基于要求(1)和(2)的结果,计算项目净现值对资本成本的敏感系数。

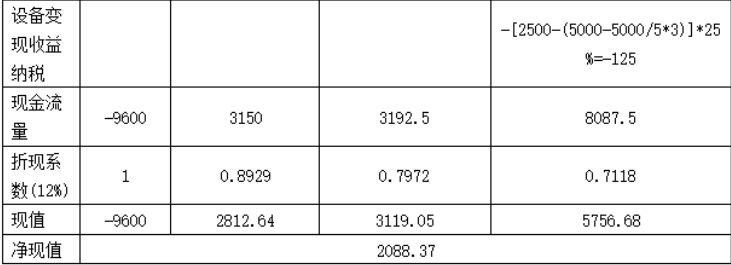

参考答案:(1)

(2)净现值=-9600+3150/(1+14%)+3912.5/(1+14%)^2+8087.5/(1+14%)^3=1632.53(万元)

(3)项目净现值对资本成本的敏感系数=[(1632.53-2088.37)/2088.37]/[(14%-12%)/12%]=-1.31。

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《财务成本管理》考试题库 | 2761题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估