类型:学习教育

题目总量:200万+

软件评价:

下载版本

简答题 【2021年真题】上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事医疗器械的生产和销售。A注册会计师负责审计甲公司2020年度财务报表,确定财务报表整体的重要性为1000万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

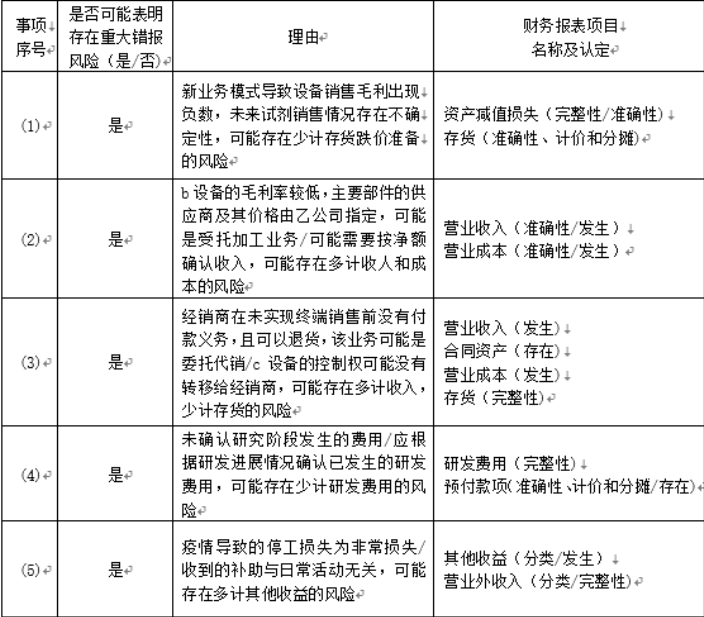

(1)为占领市场,甲公司2020年对a设备采取新的销售模式:将设备售价减半为每台50万元,设备销售合同约定客户必须向甲公司购买a设备使用的试剂,试剂采购合同根据需求另行签订。甲公司预期试剂销售的利润可以弥补设备降价的损失。2020年a设备销量增长20%。

(2)2020年6月,甲公司受乙公司委托为其生产1000台专用设备b,每台售价6万元。乙公司指定了b设备主要部件的供应商,并与该供应商确定了主要部件的规格和价格。

(3)甲公司采用经销模式销售2020年10月推出的新产品c设备,每台售价50万元。合同约定:经销商在实现终端销售后向甲公司支付设备款,在采购设备半年内未实现终端销售的可以退货。截至2020年末,甲公司累计销售c设备100台,与经销商对账显示这些设备均未实现终端销售。

(4)2020年5月,甲公司与丁大学合作研发一项新技术,预付研发经费3000万元。2020年末,该研发项目进入开发阶段。

(5)2020年7月,甲公司收到当地政府支付的新冠肺炎疫情停工损失补助2000万元。

资料二:

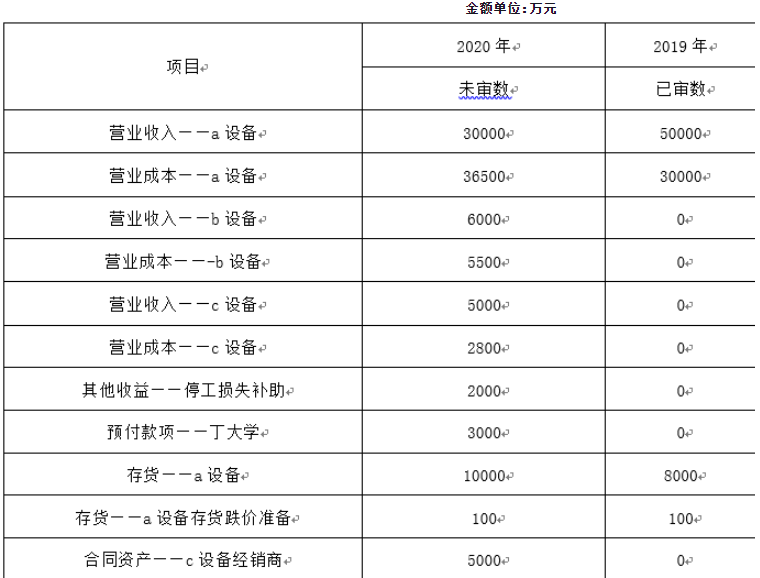

A注册会计师在审计工作底稿中记录了甲公司的财务数据。部分内容摘录如下:

资料三:

A.注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

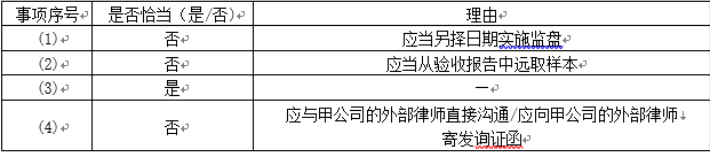

(1)A注册会计师拟对甲公司2020年度新增的三家重要经销商进行实地走访,提前将访访谈提纲发送给甲公司销售经理,由其转交给经销商。

(2)A注册会计师拟委托境外网络所的B注册会计师对甲公司境外仓库的存货执行现场监盘,并通过视频直播观察监盘过程。

(3)2020年11月,甲公司将一家严重亏损的子公司转让给关联方,确认处置收益3000万元。A注册会计师拟对该交易实施以下程序:检查交易的授权审批情况;检查相关合同并评价交易条款是否与管理层的解释一致;检查该子公司的工商变更登记情况:检查甲公司收到股权转让款的相关单据;评价该交易会计处理和披露是否恰当。

(4)甲公司将部分设备无偿提供给医院使用,同时向医院销售这些设备使用的专用试剂。A注册会计师拟通过检查设备移交记录和试剂销售情况,以及选取部分设备实施现场检查,获取有关设备存在的审计证据。

资料四:

A.注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)因航班临时取消,A注册会计师无法在甲公司重要异地仓库的存货盘点日到达现场,通过实施替代程序获取了有关该仓库存货存在和状况的审计证据。

(2)甲公司的直销设备在送达客户指定场所并安装验收后确认收入。在测试直销设备营业收入的完整性时,A注册会计师检查了仓储部门留存的出库单的完整性,从中选取样本,追查至营业收入明细账,结果满意。

(3)A注册会计师在对甲公司2020年度的职工薪酬实施实质性分析程序时,获取了人事部门提供的员工人数和平均薪酬数据,在评价了这些数据的可靠性后作出预期,预期值与已记录金额之间的差异低于可接受差异额,结果满意。

(4)2020年末,甲公司因一项重大的对外担保被起诉。A注册会计师认为甲公司聘请的外部律师不具有客观性。因此未与其沟通。而是征询了独立第三方律师的法律意见。

资料五:

A.注册会计师在审计工作底稿中记录了错报评价及重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师发现甲公司2020年12月少结转营业成本5万元,系因系统中设置的成本差异分配参数有误所致。因错报金额小于明显微小错报的临界值,A注册会计师没有累积该项错报。

(2)甲公司2020年度财务报表存在一笔未更正错报,系销售推广费1200万元误计入管理费用。因该错报是分类错报,且不影响关键财务比率,A注册会计师认为该错报不重大,同意管理层不予调整。

(3)A注册会计师在出具审计报告前与甲公司审计委员会进行了会议沟通。因甲公司编制的会议纪要与实际情况不符,A注册会计师另行编制了一份纪要,将其副本连同甲公司编制的纪要一起致送审计委员会。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)为占领市场,甲公司2020年对a设备采取新的销售模式:将设备售价减半为每台50万元,设备销售合同约定客户必须向甲公司购买a设备使用的试剂,试剂采购合同根据需求另行签订。甲公司预期试剂销售的利润可以弥补设备降价的损失。2020年a设备销量增长20%。

(2)2020年6月,甲公司受乙公司委托为其生产1000台专用设备b,每台售价6万元。乙公司指定了b设备主要部件的供应商,并与该供应商确定了主要部件的规格和价格。

(3)甲公司采用经销模式销售2020年10月推出的新产品c设备,每台售价50万元。合同约定:经销商在实现终端销售后向甲公司支付设备款,在采购设备半年内未实现终端销售的可以退货。截至2020年末,甲公司累计销售c设备100台,与经销商对账显示这些设备均未实现终端销售。

(4)2020年5月,甲公司与丁大学合作研发一项新技术,预付研发经费3000万元。2020年末,该研发项目进入开发阶段。

(5)2020年7月,甲公司收到当地政府支付的新冠肺炎疫情停工损失补助2000万元。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据。部分内容摘录如下:

资料三:

A.注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟对甲公司2020年度新增的三家重要经销商进行实地走访,提前将访访谈提纲发送给甲公司销售经理,由其转交给经销商。

(2)A注册会计师拟委托境外网络所的B注册会计师对甲公司境外仓库的存货执行现场监盘,并通过视频直播观察监盘过程。

(3)2020年11月,甲公司将一家严重亏损的子公司转让给关联方,确认处置收益3000万元。A注册会计师拟对该交易实施以下程序:检查交易的授权审批情况;检查相关合同并评价交易条款是否与管理层的解释一致;检查该子公司的工商变更登记情况:检查甲公司收到股权转让款的相关单据;评价该交易会计处理和披露是否恰当。

(4)甲公司将部分设备无偿提供给医院使用,同时向医院销售这些设备使用的专用试剂。A注册会计师拟通过检查设备移交记录和试剂销售情况,以及选取部分设备实施现场检查,获取有关设备存在的审计证据。

资料四:

A.注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)因航班临时取消,A注册会计师无法在甲公司重要异地仓库的存货盘点日到达现场,通过实施替代程序获取了有关该仓库存货存在和状况的审计证据。

(2)甲公司的直销设备在送达客户指定场所并安装验收后确认收入。在测试直销设备营业收入的完整性时,A注册会计师检查了仓储部门留存的出库单的完整性,从中选取样本,追查至营业收入明细账,结果满意。

(3)A注册会计师在对甲公司2020年度的职工薪酬实施实质性分析程序时,获取了人事部门提供的员工人数和平均薪酬数据,在评价了这些数据的可靠性后作出预期,预期值与已记录金额之间的差异低于可接受差异额,结果满意。

(4)2020年末,甲公司因一项重大的对外担保被起诉。A注册会计师认为甲公司聘请的外部律师不具有客观性。因此未与其沟通。而是征询了独立第三方律师的法律意见。

资料五:

A.注册会计师在审计工作底稿中记录了错报评价及重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师发现甲公司2020年12月少结转营业成本5万元,系因系统中设置的成本差异分配参数有误所致。因错报金额小于明显微小错报的临界值,A注册会计师没有累积该项错报。

(2)甲公司2020年度财务报表存在一笔未更正错报,系销售推广费1200万元误计入管理费用。因该错报是分类错报,且不影响关键财务比率,A注册会计师认为该错报不重大,同意管理层不予调整。

(3)A注册会计师在出具审计报告前与甲公司审计委员会进行了会议沟通。因甲公司编制的会议纪要与实际情况不符,A注册会计师另行编制了一份纪要,将其副本连同甲公司编制的纪要一起致送审计委员会。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

参考答案:

(1)

(2)

(3)

(4)

答案解析:

相关题库

| 题库产品名称 | 试题数量 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|

| 2022年注册会计师《审计》考试题库 | 1979题 | ¥78 | 免费体验 | 立即购买 |

微信扫码关注题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估