类型:学习教育

题目总量:200万+

软件评价:

下载版本

有关说明如下:

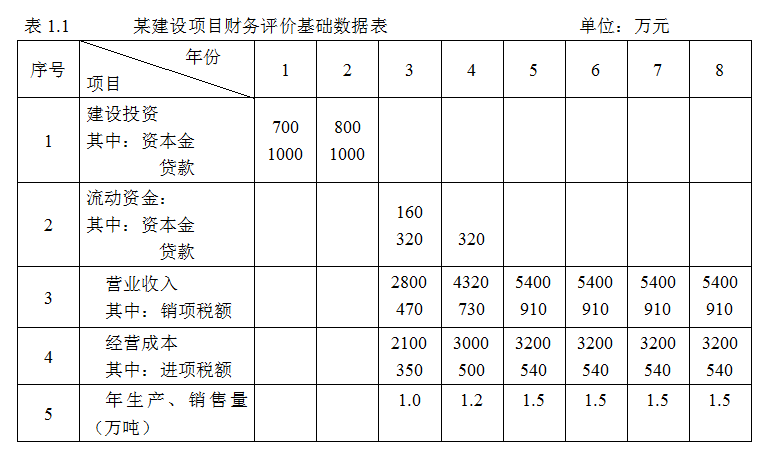

1.表中贷款额不含利息。建设投资贷款年利率为5.84%(按半年计息)。建设投资估算中的550万元形成无形资产,其余形成固定资产,固定资产投资中不考虑可抵扣固定资产进项税额对固定资产原值的影响。

2.无形资产在运营期各年等额摊销;固定资产使用年限为10年,直线法折旧,残值率为4%,固定资产余值在项目运营期末一次收回。

3.流动资金贷款年利率为4%(按年计息)。流动资金在项目运营期末一次收回并偿还贷款本金。

4.项目的设计生产能力为年产量1.5万吨某产品,预计每吨含税销售价为6000元,增值税率为17%,增值税附加税率为12%,所得税税率为25%。

5.建设投资贷款在运营期内的前4年等额还本利息照付。

6.在运营期的后4年每年需维持运营投资20万元,维持运营投资按当年费用化处理,不考虑增加固定资产,无残值。

7.经营成本中的80%为可变成本支出。

问题:

1.列式计算建设投资贷款年实际利率,建设期贷款利息。

2.编制建设投资贷款还本付息计划表,填入表1.2中

3.列式计算固定资产投资估算总额、形成固定资产总额、固定资产年折旧额和运营期末余值。

4.列式计算计算期第3、6年的增值税附加、总成本费用(含税)和所得税。

5.编制项目资本金现金流量表,见表1.3.

6.从项目资本金角度列式计算投资回收期(静态)。

7.计算计算期第6年的产量盈亏平衡点,分析项目盈利能力。

(计算过程和结果均保留2位小数)

参考答案:

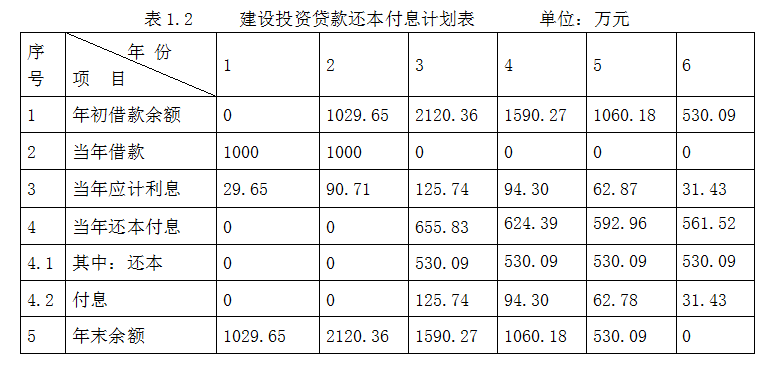

1.(1)建设投资贷款年实际利率=(1+5.84%/2)2-1=5.93%

(2) 建设期贷款利息:

第1年贷款利息=1000/2×5.93%=29.65 万元

第2年贷款利息=[(1000+29.65)+1000/2]×5.93%=90.71 万元

建设期贷款利息合计=29.65+90.71=120.36万元

2.建设期投资贷款还本付息计划表,见表1.2。

3.(1)固定资产投资估算总额=700+1000+800+1000+120.36=3620.36万元

(2)形成固定资产总额=3620.36-550=3070.36万元

(3)固定资产年折旧额=3070.36×(1-4%)/10=294.75万元

(4)运营期末固定资产余值=3070.36×4%+294.75×4=1301.81万元

4.(1)增值税金及附加:

第3年增值税附加=(470-350)×12%=14.40万元

第6年增值税附加=(910-540)×12%=44.40万元

(2)总成本

第3年总成本=2100+294.75+550/6+125.74+320×4%=2624.96万元

第6年总成本=3200+294.75+550/6+31.43+640×4%+20=3663.45 万元

(3)所得税

第3年所得税=[2800-470-(2624.96-350)-14.40]×25%=10.16万元

第6年所得税=[5400-910-(3663.45-540)-44.40]×25%=330.54万元

5.项目资本金现金流量表,如表1.3所示。

6.投资回收期=(6-1)+|-675.35|/847.94=5.80年

7.项目计算期第6年产量盈亏平衡点计算如下:

相关题库

| 题库产品名称 | 试题数量 | 原价 | 优惠价 | 免费体验 | 购买 |

|---|---|---|---|---|---|

| 2021年造价工程师《工程造价案例分析(交通 | 78题 | ¥50 | ¥39 | 免费体验 | 立即购买 |

微信扫码关注焚题库

-

历年真题

历年考试真题试卷,真实检验

-

章节练习

按章节做题,系统练习不遗漏

-

考前试卷

考前2套试卷,助力抢分

-

模拟试题

海量考试试卷及答案,分数评估