甲公司是国内一家从事建筑装饰材料生产与销售的股份公司。2012年底,国家宏观经济增势放缓,房地产行业也面临着严峻的宏观调控形势。甲公司董事会认为,公司的发展与房地产行业密切相关,公司战略需进行相应调整。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期。在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2012年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

<1> 、根据甲公司2012年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

【正确答案】 (1)g(内部增长率)=[(2/50]×(1-50%)]/[1-(2/50)×(1-50%)]=2.04%(2分)

[或:ROA=2/50×100%=4%(1分)

g(内含增长率)=4%×(1-50%)/[1-4%×(1-50%)]=2.04%] (1分)

g(可持续增长率)=[(2/25)×(1-50%)]/[1-(2/25)×(1-50%)]=4.17%(2分)

[或:ROE=(2/25)×100%=8%(1分)

g(可持续增长率)=8%×(1-50%)/[1-8%×(1-50%)]=4.17%(1分)]

(2)市场部经理的建议不合理。(0.5分)

理由:市场部经理建议的12%增长率太高,远超出了公司可持续增长率4.17%。(0.5分)

生产部经理的建议不合理。(0.5分)

理由:生产部经理建议维持2012年产销规模较保守。(0.5分)

【该题针对“融资规划与企业增长管理”知识点进行考核】

<2> 、分别指出市场部经理和生产部经理建议的公司战略类型。

【正确答案】 市场部经理的建议属于成长型[或:发展型;或:扩展型]战略。(1.5分)

生产部经理的建议属于稳定型[或:维持性;或:防守型]战略。(1.5分)

【该题针对“融资规划与企业增长管理”知识点进行考核】

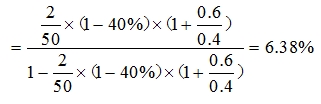

<3> 、在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率。

【正确答案】 在保持董事会设定的资产负债率和股利支付率指标值的前提下,公司可以实现的最高销售增长率

- 2020-06-29・2020年高级会计实务考前模拟练习题十九

- 2020-06-29・2020年高级会计实务考前模拟练习题十八

- 2020-06-29・2020年高级会计实务考前模拟练习题十七

- 2020-06-29・2020年高级会计实务考前模拟练习题十六

- 2020-06-28・2020年高级会计实务考前模拟练习题十五

- 12020-06-29辽宁正高级会计师和高级会计师报卷材料领取通知

- 22020-06-232020年高级会计师《会计实务》提分案例题汇总

- 32020-06-232019年山西高级会计师资格证书领取时间

编辑推荐

- 模拟试题

- 历年真题

- 在线模考