��Ѷ

��������(��)

����һ���������ط���(��)

���������������ط���(��)

�����������������(��)

�����ġ����������÷���(��)

�����塢���۷���ѡ��(��)

�����������۲������

����1.���淨

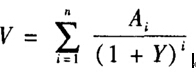

�������淨�ǻ���Ԥ��ԭ����ѡ���ʵ��ı����ʽ�Ԥ�ڵĹ��۶��ز�δ������������������㵽����ʱ�����ֵ������֮�͵ó����۶��ز��۸��һ�ֹ��۷�������������㹫ʽΪ��

����ʽ�� V--����۸�;

����Ai--����ڹ���ʱ����Ե�δ����i��ĩ�ľ�����;

����Y--���ز��ı�����(������)��

����(1)ȷ�����ز�����

����1)��Լ���ڷ��ز�����

�������۶����ѳ��⣬��Լ����2013��4��20�ա����ݹ��۶�������ͬ���ӹ���ʱ�����㣬��Լ���ڷ��ز�����Чë�������2.

������2����Լ��������Чë����һ���� (��λ��Ԫ/�O)

|

ʱ�䡡 |

��Чë���롡 |

|

2009.4.21��2010.4.20�� |

50 ��12=600�� |

|

2010.4.21��2011.4.20�� |

55��12=660�� |

|

2011.4.21��2012.4.20�� |

60��12=720�� |

|

2012.4.21��2013.4.20�� |

60 ��12=720�� |

����������𰴽���������㣬�����Ϊ��ĩȡ�á�

����2)��Լ���ⷿ�ز�����

���������г�������㣬Ŀǰ���۶������������������г����Ϊ70��75Ԫ/(�O����)(���������)�������ˮƽ������������ƣ���������Ϊÿ��2%��5%���ɴˣ�Ԥ����۶�����Լ�����һ��Ŀ�ë���Ϊ100Ԫ/(�O����)���Ұ�ÿ��3%�ı��ʵ��������ݵ����г�һ�������������ȡ2%��������������仯������δ��ʹ������������ȶ�������Լ�����һ�����Чë����Ϊ100��12��(1-2%)=1176(Ԫ/�O)��

����(2)ȷ������Ӫ����

������Ӫ���ð����������ѡ�ά�ѡ����շѡ�˰�𣬼���������3(���������)��

����(3)ȷ���꾻����

�������㹫ʽ�����۶����꾻����=����Чë����-����Ӫ����

��������۶����꾻�������3.

������3�����۶����꾻�������һ����(��λ��Ԫ/�O)

|

ʱ�䡡 |

����Чë����١� |

�������âڡ� |

ά�Ѣۡ� |

���շѢܡ� |

˰��ݡ� |

����Ӫ���â�=��+��+��+�ݡ� |

�������=��-�ޡ� |

|

2009.4.21��2010.4.20�� |

600�� |

18�� |

18�� |

1.2�� |

105.6�� |

142.8�� |

457.2�� |

|

2010.4.21��2011.4.20�� |

660�� |

19.8�� |

18�� |

1.2�� |

116.16�� |

155.16�� |

504.84�� |

|

2011.4.21��2012.4.20�� |

720�� |

21.6�� |

18�� |

1.2�� |

126.72�� |

167.52�� |

552.48�� |

|

2012.4.21-2013.4.20�� |

720�� |

21.6�� |

18�� |

1.2�� |

126.72�� |

167.52�� |

552.48�� |

����(4)ȷ��������

�����ۺϿ��ǣ�ȷ��������Ϊ7%(���������)��

����(5)ȷ�����۶�������۸���۶�������۸�Ϊ��

����

����=16740.50(Ԫ/�O)��

����2.���

�����г����ǹ��۶�������ڷ�����������ʵ�����ж��ձȽϣ����ѷ�����������ʵ������֪�۸�����������ó����۶��������ʵ�ֵĺ����۸�Ĺ��۷�������������㹫ʽΪ��

�������۸�=�ɱ�ʵ�����ز��ļ۸�������������ϵ����������������ϵ����������������ϵ����������������ϵ��

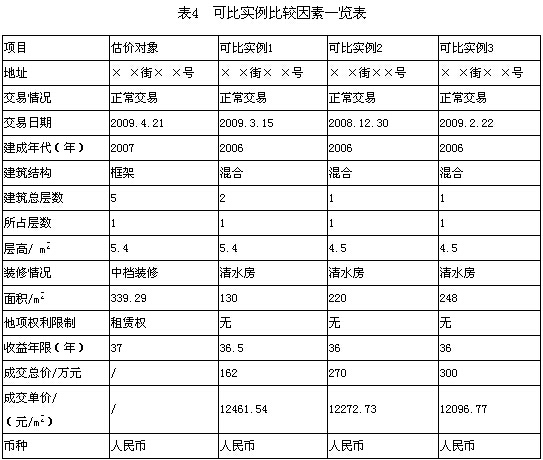

����(1)�ɱ�ʵ���������ɱ�ʵ���Ƚ�����һ��������4.

����

����(2)�����ɱȼ۸����(��)

����(3)ѡȡ�Ƚ����ؼ���������˵��

�������ݡ����ز����۹淶��(GB./T 50291-1999)����Ŀ�ص㣬���αȽ�����ѡ����������������ڡ��������غ������ء�

����1)�������

�������������ָ������Ϊ���Ƿ�����������أ��Ƿ�Ϊ�������ס�

����2)��������

��������������ָ�ɱ�ʵ���ɽ�ʱ�䣬���ڷ��ز��г��IJ�������ͬ�ɽ�ʱ������Ʒ��ز�����ɽ��۸���ڲ��졣

����3)�������غ�������

�������۶���Ϊ��ҵ���ز�������Ŀǰ���ز��г��ص㣬����ѡȡ���������ذ��������̶ȡ���ͨ���������й滮���ƺͻ����ȡ��������ذ����ٽ�״������������ҵ���ľ��롢���վ����롢��ߡ��������״�����䡢�����ʵȡ�

- ��2021�귿�ز�����ʦ�����ز�������Ӫ����������������Ҫ����

- ��2021�귿�ز�����ʦ�����ز����۰�������������������Ҫ����

- ��2021�귿�ز�����ʦ���������Ҫ����

- ��2021�귿�ز�����ʦ�����ز����������뷽�������������Ҫ����

- ��2021�귿�ز�����ʦ�����ز������ƶ������ߡ����������Ҫ����

- 12020-11-04����2020�귿�ز�����ʦ������ڷ�ʽ

- 22020-08-24����ע�ᰲȫ����ʦ֤�顢��ǩ�ʼ�������˵�֪ͨ

- 32020-06-30ݸ2020�귿�ز�����ʦ��������