1-2月开3%发票,3月开1%发票,季度增值税如何计算?如何申报?今天我们就带大家通过案例来解析一下,财会的小伙伴们一起来了解一下吧:

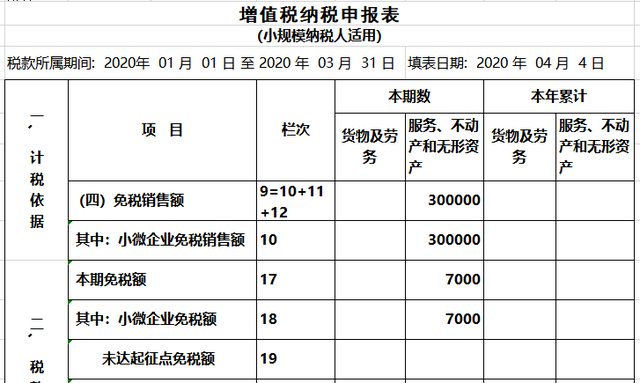

【案列一】A为我河北省增值税小规模企业,提供鉴证咨询服务,选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.3万元,2月份提供鉴证咨询服务未开具发票收入10.3万元;3月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.1万元。

案例分析:

该纳税人各月份不含税收入

=10.3/(1+3%)+10.3/(1+3%)+10.1/(1+1%)=30万元

季度销售额合计30万元。符合政策规定,可以享受免征增值税优惠政策。

账务处理:

借:银行存款 30.7万元

贷:主营业务收入 30万元

应交税费-应交增值税 0.7万元

减免增值税:

借:应交税费-应交增值税 0.7万元

贷:营业外收入 0.7万元

√参考政策1:

《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定“自2020年3月1日至5月31日,……除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

√参考政策2:

按照《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)政策规定,2019年1月1日至2021年12月31日小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

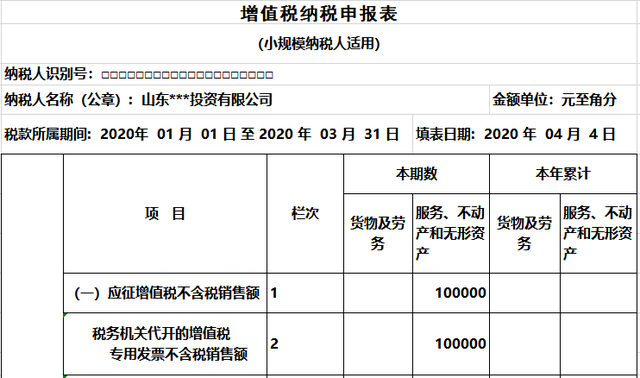

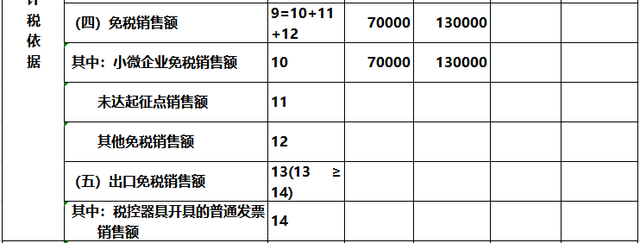

【案列二】B为我河北省增值税小规模企业,提供鉴证咨询服务的同时销售电脑和图书。该纳税人选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.3万元,未开具发票收入3.09万元;2月份销售电脑自行开具增值税普通发票价税合计7.21万元;3月份提供鉴证咨询服务自行开具增值税专用发票价税合计10.1万元。

案例分析:

该纳税人通过税控器具开具普通发票不含税收入

=(10.3+7.21)/(1+3%)=17万元,

未开票不含税收入=3.09/(1+3%)=3万元,

开具增值税专用发票不含税收入=10.1/(1+1%)=10万元,

季度销售额合计30万元。

1-3月份普票的账务处理:

借:银行存款 20.6万元

贷:主营业务收入 20万元

应交税费-应交增值税 0.6万元

减免增值税:

借:应交税费-应交增值税 0.6万元

贷:营业外收入 0.6万元

1-3月份专票的账务处理:

借:银行存款 10.1万元

贷:主营业务收入 10万元

应交税费-应交增值税 0.1万元

√注意:

该纳税人不含税销售收入等于30万元,符合政策可以享受免征增值税优惠政策。但是,增值税相关政策规定开具增值税专用发票就需要交纳税款。所以,该纳税人开具增值税专用发票的销售收入需要计算缴纳税款,其他收入可以享受小规模纳税人免征增值税政策。

责编:zp032348

相关文章