1、适用应税所得项目和税率

在《人民共和国个人所得税法》修改之前,依据《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)规定,对个人取得的这些所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

在《人民共和国个人所得税法》修改之后,依据《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目,适用20%的税率,计算缴纳个人所得税。

2、如何实现扣缴申报?

企业在业务宣传、广告、开业庆典等营销活动中,参与者一般都不会主动向企业提供个人信息,企业在活动中一般也很难取得个人信息,因此对于企业来说如何履行代扣代缴实现扣缴申报是一个难题。

日前,随着自然人税收管理系统(ITS)扣缴客户端的系统升级,这一问题终于得以解决。

升级后的偶然所得申报表如下:

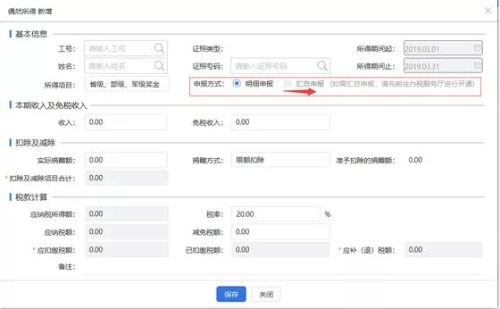

【所得项目】:包含“省级、部级、军级奖金”、“外国组织和国际组织奖金”、“见义勇为奖金”、“举报、协查违法犯罪奖金”、“社会福利募捐奖金、体彩奖金”、“有奖发票奖金”、“其他偶然所得”。

(点击放大查看更清晰)

通过上图可以看到,“偶然所得”的扣缴申报有两种方式,即明细申报和汇总申报,但是如果想采用汇总申报需要先到办税服务厅开通此方式。等开通之后,就可以进行汇总申报了,可以根据情况选择适用的所得项目。

因此,对于在业务宣传、广告、开业庆典等营销活动中给予个人的礼品或者网络红包,无法获得个人信息的,可以采用“汇总申报”方式按“其他偶然所得”项目进行汇总申报。

如果你是会计新手、如果你缺少实操经验、如果你想要转行做会计,加入会计学习群:629270257 会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

下一篇:接受股东无偿赠予,未必是好事!

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论