2019年全年一次性奖金税率表

财税〔2018〕164号规定,居民个人取得全年一次性奖金,符合国税发〔2005〕9号文件规定的:

★ ①在2021年12月31日前,可以选择以下两种方式之一计算应纳税款:

A.不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数;

▲方法A适用个人所得税税率表

B.并入当年工薪所得,按照累计预扣法预扣税款后,按照综合所得年度汇算规定,进行年度汇算。

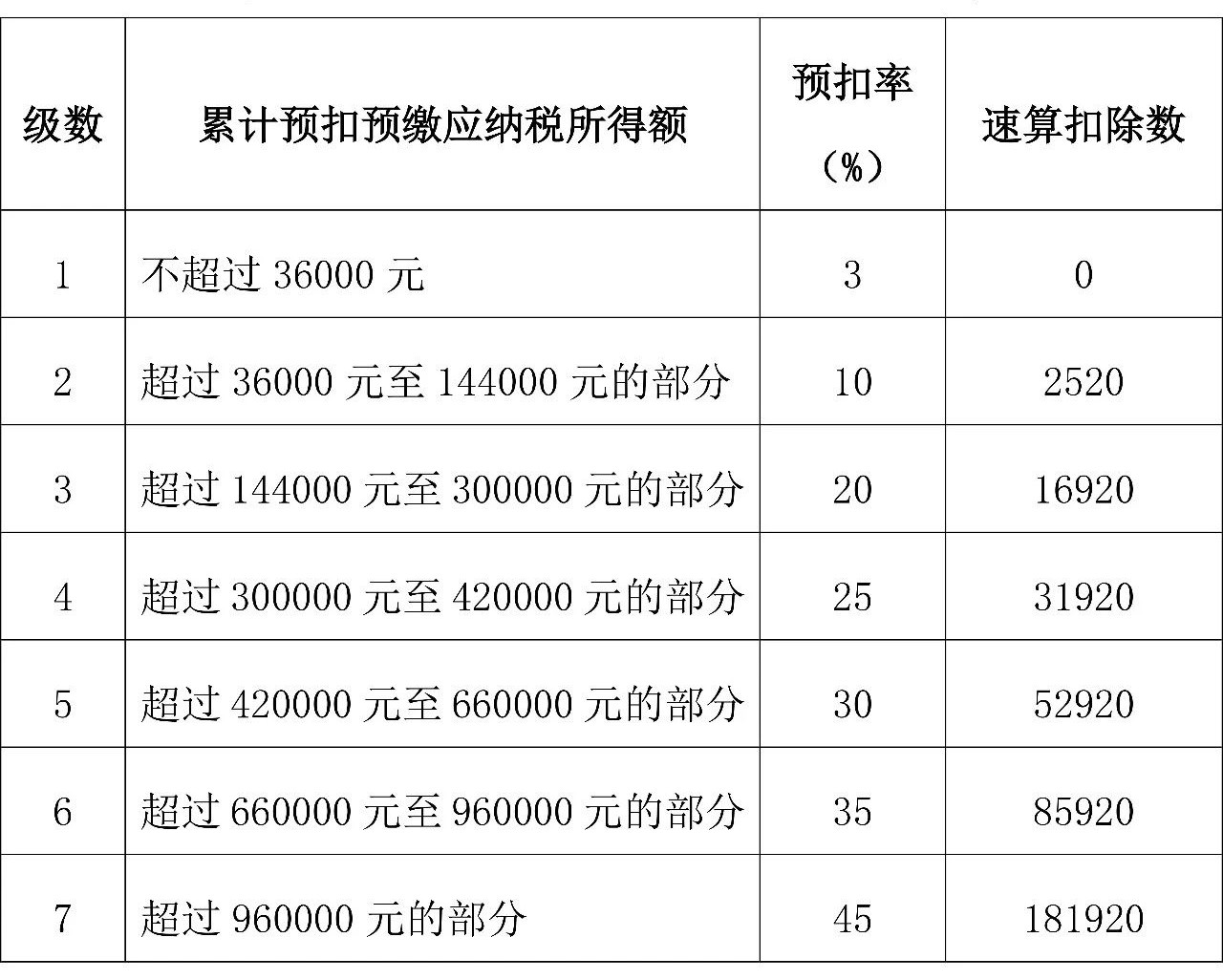

▲方法B适用个人所得税预扣率表

★ ② 自2022年1月1日起:居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

政策依据:《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

想了解更多财会类信息可进入会计学习群:629270257 会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

会计实操大全,Excel表格大全等你来领。财会行业交流,亦可扫码加入!

上一篇:企业经营性罚款计入什么科目

下一篇:公司给员工买意外险能走福利费吗

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论