2.会计核算软件各模块之间的数据关系

(三)账务处理模块与主要核算模块间的联系

账务处理模块与其他模块之间的联系主要表现为凭证数据的传递。账务处理模块是会计核算软件的核心模块,该模块以记账凭证为接口与其他功能模块有机地连接在一起。

对于整个单位而言,通过账务处理模块可以获得全面完整的会计信息;而对每个核算岗位来说,可以从账务处理模块获得主要的核算数据。

1.总账系统与工资管理系统之间的数据联系

总账系统的初始化设置数据,如会计科目档案、部门档案、职员档案等,与工资管理系统可以共享。会计科目档案在总账系统中设置后,在工资管理中就不必重复设置;部门档案、职员档案在工资管理中设置后,在总账系统中就不必重复设置。在工资管理中进行工资业务处理完毕后,各项工资费用的分配及其相关费用的代扣、提列,可以通过相应的转账凭证传递到总账系统中,不必手工填制与工资相关业务的记账凭证。

2.总账系统与固定资产管理系统之间的数据联系

总账系统与固定资产管理系统可以共享会计科目、部门档案、固定资产期初余额等初始设置数据。固定资产管理的日常业务处理中所产生的业务数据,如固定资产增加、固定资产减少或固定资产变动数据,可以生成相应的转账凭证传递到总账系统中;月末固定资产折旧费用的计提与分配数据,也可以生成相应的转账凭证直接传递到总账系统中。

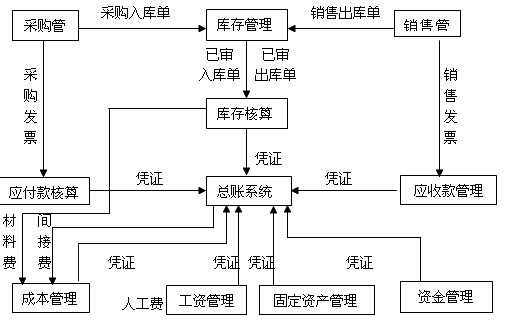

3.总账系统与采购管理、库存管理、存货核算和应付款管理系统之间的数据联系

总账系统与采购管理、库存管理、存货核算和应付款管理系统可以共享会计科目、部门档案、供应商档案、存货档案等初始设置数据。采购管理中输入采购入库单和采购发票,采购入库单经过库存管理的审核,传递到存货核算中汇总记账,存货核算将入库材料或商品的汇总数据生成转账凭证传递到总账系统。采购发票经过应付款管理审核,进行采购结算,生成付款凭证或转账凭证传递到总账系统。

4.总账系统与销售管理、库存管理、存货核算和应收款管理系统之间的数据联系

总账系统与销售管理、库存管理、存货核算和应收款管理系统可以共享会计科目、部门档案、客户档案、存货档案等初始设置数据。销售管理中输入销售出库单和销售发票,销售出库单经过库存管理的审核,传递到存货核算中汇总记账,存货核算将出库汇总数据生成转账凭证传递到总账系统。销售发票经过应收款管理审核,进行销售结算,生成收款凭证或转账凭证传递到总账系统。

5.总账系统与成本管理系统之间的数据联系

总账系统与成本管理系统可以共享会计科目、部门档案、项目档案、产品档案等初始设置数据,各产品的主要成本管理数据均来自于相关系统,如直接人工费来自于工资管理;直接材料费来自于存货核算;制造费用来自于固定资产管理、总账系统、存货核算等。成本管理的处理结果以转账凭证的方式传递到总账系统。

6.报表管理与各系统之间的数据联系

报表管理的功能是将会计电算化系统中各相关系统的会计数据进行收集和整理,并以报表文件的形式反映会计主体的财务状况和经营成果。为实现报表编制功能,系统要求操作人事先定义报表的取数函数与取数公式,通过取数函数、取数公式可以从各系统中读取数据并生成会计报表和统计报表。

【例题・单选题】会计软件中最基本的功能模块是( )。

A.账务处理与成本处理 B.工资计算与应收应付处理

C.账务处理与会计分析决策 D.账务处理与报表处理

【答案】D

【解析】账务处理模块、报表处理模块是会计软件中的最基本模块。在有的财务软件中,报表模块是账务处理模块的一部分。

四、会计核算软件与手工会计核算的异同

1.相同点

(1)目标一致:加强经营管理、提供准确及时合规的会计信息、参与经营决策、提高经济效益

(2)遵守共同的会计准则和会计制度:会计法、会计准则、会计制度、法规政策

(3)遵守共同的基本会计理论和会计方法:复式记账、折旧

(4)会计数据处理流程大体一致

①都必须审核原始凭证的客观、真实、合法性;

②都需要按照借贷记账法编制并审核凭证;

③都需要根据审核后的凭证登记账簿并定期结账;

④均需要根据国家会计制度的统一规定编制相关报表。

⑤虽然手工下一些步骤取消了,但是由计算机完成,实质没变。

(凭证-账-报表;取消账账、账证核对)

2.不同点

(1)会计核算工具不同

手工:算盘、计算器,大量重复工作、速度慢

电算化:计算机

(2)会计信息载体不同

手工:纸质载体,优点是比较难以全面复制,是审计线索记录的比较理想的介质;缺点是占用空间大,保管不易,查找困难共享性差。

电算化:磁介质存储,优点是占用空间小,查找方便,保管容易;缺点是存储的数据文件具有无形性,容易复制、篡改与删除且不留痕迹等。

(3)记账规则不完全相同(总账与明细账平行登记)

手工:账簿格式、错账更正

电算化:账簿自动登记、计算机更正(安全合规问题)

(4)账务处理流程类型存在差别

手工:多种类型,无法避免重复转抄,差错舞弊几率高

电算化:总账和明细账的登账都是一次性登账

(5)内部控制方式不同:人工控制转为人机共同控制

一级建造师二级建造师消防工程师造价工程师土建职称公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论