一.基本概念

(一)成本

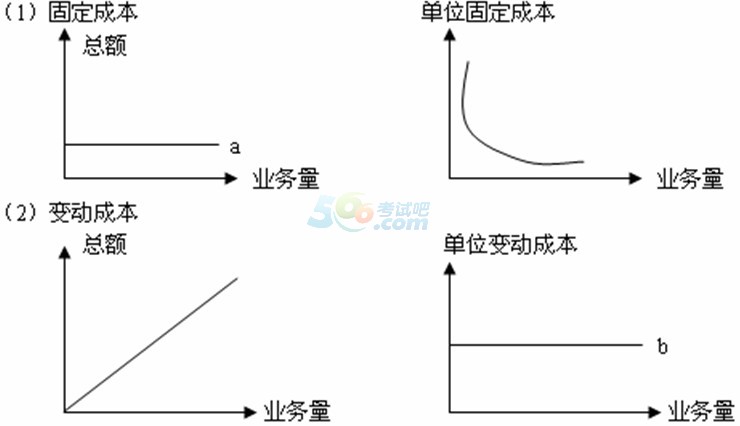

1.成本分类

关注:

在相关范围内固定成本总额不变,单位变动成本不变。

2.成本分解方法

(1)个别成本分解法

根据会计明细账逐项查找固定成本和变动成本,然后分别进行汇总确定固定成本与变动成本的一种方法。

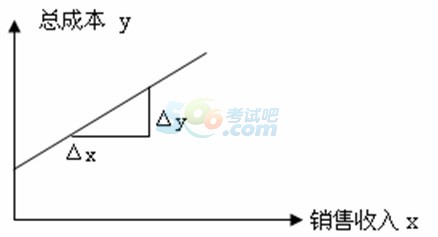

(2)总成本分解法(高低点法或变动成本率分解法)

变动成本率=(高点总成本-低点总成本)/(高点销售收入-低点销售收入)

变动成本=销售收入×变动成本率

固定成本=总成本-变动成本

总成本=固定成本+变动成本

=固定成本+销售数量×单位变动成本

(二)边际贡献----销售收入减去变动成本后的金额

计算公式:

单位边际贡献=销售价格-单位变动成本

边际贡献=销售收入-变动成本

固定成本=总成本-变动成本

边际贡献=销售收入-变动成本

=固定成本+利润

二、盈亏临界点销售量----本量利分析

(一)本量利分析各要素与销售收入的比率

1.变动成本率=变动成本/销售收入×100%

2.边际贡献率=边际贡献/销售收入×100%

3.固定成本率=固定成本/销售收入×100%

4.销售利润率=销售利润/销售收入×100%

其中:变动成本率+边际贡献率=1

(二)本量利基本方程

利润=销售收入-变动成本-固定成本

=(单位产品销售价格-单位变动成本)×销售数量-固定成本

=边际贡献-固定成本

=单位边际贡献×销售数量-固定成本

(三)盈亏临界点销售量

利润=销售收入-变动成本-固定成本

0=(单位产品销售价格-单位变动成本)×销售数量-固定成本

盈亏临界点销售量=固定成本总额/(单位产品销售价格-单位变动成本)

=固定成本总额/单位边际贡献

三.预测目标利润

目标利润影响因素

利润=销售收入-变动成本-固定成本

=(单位产品销售价格-单位变动成本)×销售数量-固定成本

p利润=销售数量Q×sP单位产品销售价格-Q×单位变动成本V-固定成本F

影响因素:

1.增加销售数量

2.提高销售价格

3.降低固定成本总额

4.降低单位变动成本

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论