财务管理的环境

一、财务管理环境的含义及内容

企业的财务管理环境又称理财环境,是指对企业财务活动产生影响作用的外部条件。

对财务活动有重要影响的环境因素:法律环境、经济环境和金融环境。

二、重要的环境因素

(一)法律环境

|

含义 |

内容 | |

|

与财务管理有关系密切的 |

其他有关的 | |

|

法律环境是指对企业财务管理活动产生影响的各种法律因素。 |

《人民共和国公司法》 《人民共和国税收法规》 |

《证券法》、《票据法》、《破产法》、《合同法》等。 |

(二)经济环境

|

含义 |

内容 |

|

指影响企业财务管理的各种经济因素的总和。 |

包括国民经济发展总体形势;经济政策、经济管理体制;社会总供求情况以及由此决定的通货膨胀水平等。 |

(三)金融市场环境

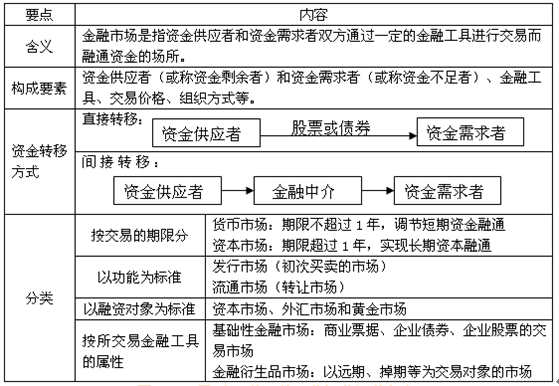

1.金融机构

金融机构主要是指银行和非银行金融机构。

2.金融工具

|

金融工具 |

定义 |

金融工具是指融通资金双方在金融市场上进行资金交易、转让的工具。 | |

|

分类 |

基本金融工具 |

货币、票据、债券、股票等 | |

|

衍生金融工具 |

远期合同、互换、掉期、资产支持证券等 | ||

|

特点 |

流动性 |

金融资产在转换成货币时,其价值不会蒙受损失的能力。 | |

|

风险性 |

投资于某种金融资产不能恢复它原来投资价值的可能性。风险主要有违约风险和市场风险。前者是指由于债务人不履行债务的风险。 后者是指由于投资于某种金融资产的市场价格发生波动而产生的投资风险。 | ||

|

收益性 |

金融工具能定期或不定期给持有人带来收益的特性。 | ||

3.金融市场

货币市场与资本市场

|

|

货币市场 |

资本市场 |

|

期限 |

期限短。一般为3-6个月,最长不超过1年。 |

融资期限长。至少1年以上,最长可达10年甚至10年以上。 |

|

交易目的 |

解决短期资金周转。它的资金来源主要是资金所有者暂时闲置的资金,融通资金的用途一般是弥补短期资金的不足。 |

解决长期投资性资本的需要,用于补充长期资本,扩大生产能力。 |

|

特点 |

流动性强、价格平稳、风险较小等特性。 |

资本借贷量大、收益较高但风险也较大。 |

|

包括市场 |

拆借市场、票据市场、大额定期存单市场和短期债券市场等。 |

债券市场、股票市场、融资租赁市场等。 |

4.利率

名义利率=纯利率+通货膨胀预期补偿率+违约风险补偿率+流动性风险补偿率+期限风险补偿率

(1) 纯利率:没有风险、没有通货膨胀的均衡点的利率,它只是受货币供求关系的影响。

(2)通货膨胀预期补偿率:通货膨胀造成货币购买力下降而对投资者的补偿。

(3)违约风险补偿率:借款人无法按时支付利息或偿还本金而对投资者的补偿。

(4)流动性风险补偿率:资产不能迅速转化为现金,变现力弱而对投资者的补偿。

(5)期限风险补偿率:一定时间内利率变动幅度大,期限风险大而对投资者的补偿。

上一篇: 没有了

一级建造师二级建造师消防工程师造价工程师土建职称房地产经纪人公路检测工程师建筑八大员注册建筑师二级造价师监理工程师咨询工程师房地产估价师 城乡规划师结构工程师岩土工程师安全工程师设备监理师环境影响评价土地登记代理公路造价师公路监理师化工工程师暖通工程师给排水工程师计量工程师

执业药师执业医师卫生资格考试卫生高级职称护士资格证初级护师主管护师住院医师临床执业医师临床助理医师中医执业医师中医助理医师中西医医师中西医助理口腔执业医师口腔助理医师公共卫生医师公卫助理医师实践技能内科主治医师外科主治医师中医内科主治儿科主治医师妇产科医师西药士/师中药士/师临床检验技师临床医学理论中医理论