����[��ѡ��]ijͶ�ʷ���Ͷ��������������Ϊ400��Ԫ����Ӫҵ����Ϊ300��Ԫ(�����۾�Ϊ100��Ԫ)������˰˰��Ϊ30%����÷�����Ӫҵ�ֽ�ë����Ϊ()��Ԫ��

����A.100

����B.170

����C.200

����D.230

�����ο��𰸣�B

����[��ѡ��]���и����У���������ҵӪҵ�ֽ��������()��

����A.�豸���ĸ�����Ŀ

����B.�о��뿪����Ŀ

����C.��̽��Ŀ

����D.�²�Ʒ���������в�Ʒ�Ĺ�ģ������Ŀ

�����ο��𰸣�D

����[��ѡ��]��֪ij��ҵ(���õ�����˰��Ϊ25%)ijͶ����Ŀ��������ij���˰��Ӫ������Ϊ200��Ԫ���۾�̯��Ϊ100��Ԫ�������Ŀ����ҵ����һ��Ŀ���ڻ�����ϵ��������һ��Ŀ������������200��Ԫ�����Ͷ����Ŀ����ľ��ֽ�����Ϊ()��Ԫ��

����A.300

����B.500

����C.150

����D.450

�����ο��𰸣�D

����[��ѡ��]��֪ijͶ����Ŀһ��ԭʼͶ��2800��Ԫ��û�н����ڣ�Ӫҵ��ǰ4��ÿ����ֽ�����Ϊ800��Ԫ��Ӫҵ�ڵ�5��͵�6����ֽ������ֱ�Ϊ850��Ԫ��870��Ԫ�������Ŀ�ľ�̬Ͷ�ʻ�����Ϊ()�ꡣ

����A.3.5

����B.5.3

����C.5

����D.3

�����ο��𰸣�A

����[��ѡ��]���й���Ӫҵ�ֽ�ë�����ļ��㹫ʽ�ı����У���ȷ����()��

����A.Ӫҵ�ֽ�ë����=Ӫҵ����-����Ӫҵ����-����˰

����B.Ӫҵ�ֽ�ë����=˰��Ӫ������+�۾�

����C.Ӫҵ�ֽ�ë����=˰��Ӫҵ����-˰����Ӫҵ����+�۾ɵ�˰

����D.Ӫҵ�ֽ�ë����=Ӫҵ�����(1-����˰˰��)-����Ӫҵ���á�(1-����˰˰��)+�۾�

�����ο��𰸣�ABC

����[��ѡ��]��˾��Ͷ��һ���ɿ���Ŀ����Ӫ����10�꣬�ʱ��ɱ�14%���������Ŀ�ij�ʼ�ֽ������������ڳ���Ӫҵ�ֽ�������������Ͷ�������ĩ������Ŀ��ֵָ������1�����й��ڸ���Ŀ��˵���У���ȷ����()��

����A.�ں������ʴ���14%

����B.����ֵ����0

����C.���ֻ����ڴ���10��

����D.��Ʊ����ʴ���14%

�����ο��𰸣�ABD

����[��ѡ��]���й���ƽ����ɱ���˵���У���ȷ����()��

����A.���ǻ���ʱ���ֵʱ��ƽ����ɱ�����ֵ/�����ֵϵ��

����B.���ǻ���ʱ���ֵʱ��ƽ����ɱ�=�ֽ���������ֵ/�����ֵϵ��

����C.�����ǻ���ʱ���ֵʱ��ƽ����ɱ�=δ���ֽ������ܶ�/ʹ������

����D.�����ǻ���ʱ���ֵʱ��ƽ����ɱ�=δ���ֽ������ܶ�/ʹ������

�����ο��𰸣�BD

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

|

����ע�����⼰�������뿼��������⣺ {�½���ϰ+ģ������+�������} ��ʱ����������� |

����[�ʴ���]F��˾���Ƴɹ�һ�����͵��Ӳ�Ʒ��������Ҫ�����Ƿ���ģͶ�����й��������£�

����(1)��˾�����۲���Ԥ�ƣ��²�Ʒ�ĵ��۶�Ϊ1��Ԫ��������ÿ����Դﵽ10000̨;�����������������������۸����ÿ�����2%����������Ԥ�ƣ��䶯����ɱ�ÿ��

����0.7��Ԫ��ÿ������2%;�����۾ɷѵĹ̶�����ɱ�ÿ��1000��Ԫ��ÿ�걣�ֲ��䡣��ҵ����2018��1��1�տ�ʼ�����辭Ӫ�ֽ���������ÿ����ס��������Ͷ���ò�Ʒ����˾������������Ӫ4�꣬Ԥ�Ʋ��������ǰ��ֹ�������

����(2)Ϊ�����õ��Ӳ�Ʒ����Ҫ����һ̨�����豸��Ԥ���乺�óɱ�Ϊ2000��Ԫ�����豸������2017�����ǰ��װ��ϣ�����2017���֧���豸���ÿ���豸��˰���涨�۾�����Ϊ10�꣬����ֵ��Ϊ5%;4���2021������豸���г���ֵԤ��Ϊ1000��Ԫ��

����(3)�����ò�Ʒ����ij���������6000��Ԫ������2017��������ʹ�á��ó�

��������˰���涨�۾�����Ϊ20�꣬����ֵ��10%��4���ó������г���ֵԤ��Ϊ5000��Ԫ��

����(4)�����ò�Ʒ��Ҫ�ľ�Ӫ���ʱ������۶���仯��Ԥ��Ϊ���۶��10%��������Щ��Ӫ���ʱ������Ͷ�룬��Ŀ����ʱ�ջء�

����(5)��˾���õ�����˰��Ϊ25%��

����(6)����Ŀ����ˮƽ����ҵƽ��������ͬ������ʹ�ù�˾�ļ�Ȩƽ���ʱ��ɱ�10%��Ϊ�����ʡ�

����Ҫ��

����(1)������Ŀ�ij�ʼͶ���ܶ��������Ŀ�йصĹ̶��ʲ�����֧���Լ���Ӫ���ʱ����Ӷ

����(2)�ֱ���㳧�����豸�����۾ɶ��Լ���4��ĩ�������ֵ��

����(3)�ֱ�����4��ĩ���ó������豸�����˰���ֽ�������

����(4)���������Ŀ�ֽ������Լ���Ŀ�ľ���ֵ�����ж���Ŀ�Ƿ����(����ʱ����ϵ������С�����4λ�������������С�������λ��������̺ͽ����ʾ�ڴ�����ı�����)��

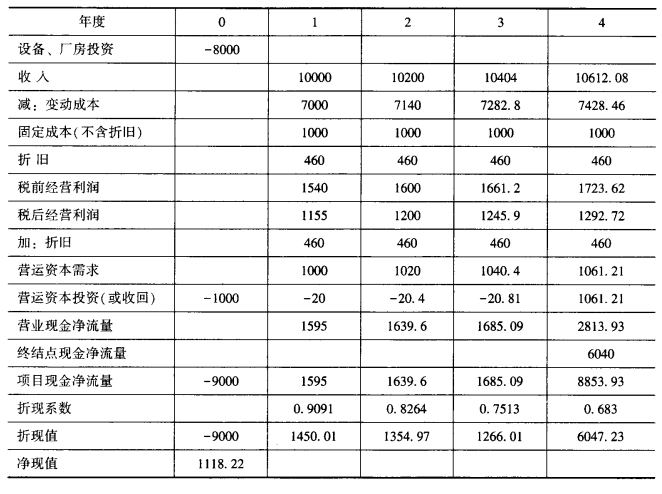

�����ο��𰸣�(1)��Ŀ�ij�ʼͶ���ܶ�

��������Ͷ�ʣ�6000��Ԫ

�����豸Ͷ�ʣ�2000��Ԫ

����Ӫ���ʱ�Ͷ��=1��10000��10%=1000(��Ԫ)

������ʼͶ���ܶ�=6000+2000+1000=9000(��Ԫ)

����(2)�������豸�����۾ɶ��Լ���4��ĩ�������ֵ

�����豸�����۾ɶ�=2000��(1-5%)/10=190(��Ԫ)

�������������۾ɶ�=6000��(1-10%)/20=270(��Ԫ)

������4��ĩ�豸�������ֵ=2000-190��4=1240(��Ԫ)

������4��ĩ�����������ֵ=6000-270��4=4920(��Ԫ)

����(3)���ó������豸�����˰���ֽ�����

������4��ĩ�����豸�����˰���ֽ�����=1000+(1240-1000)��25%=1060(��Ԫ)��4��ĩ���ó��������˰���ֽ�����=5000-(5000-4920)��25%=4980(��Ԫ)

����(4)������Ŀ�ֽ������Լ���Ŀ�ľ���ֵ�ͻ�����

����������Ŀ�ľ���ֵ����0��������Ŀ���С�

��ࣺjiaojiao95

����Ķ�

- 2022��ע����ʦ������ɱ��������½�ϰ�����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺������

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺ҵ����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺���λ�

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺ȫ��Ԥ

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺���ھ�

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺������

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺��ҵ��

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺����

- 2022��ע����ʦ������ɱ��������½�ϰ�⣺��Ʒ��

����ָ��

��У�γ�ָ��

�ȵ���Ѷ

- ģ������

- ��������

- �����