ЕБЧАЮЛжУЃК

ЕБЧАЮЛжУЃК

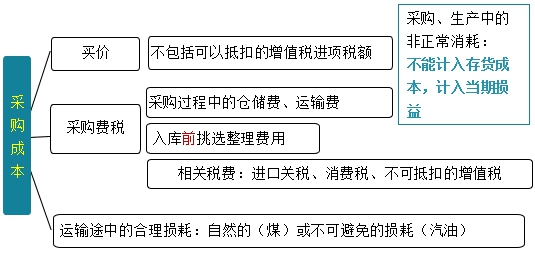

ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКДцЛѕГЩБОЕФШЗЖЈ

ЁЁЁЁИпЦЕПМЕуЃКДцЛѕГЩБОЕФШЗЖЈЁяЁяЁя

ЁЁЁЁДцЛѕгІЕБАДее ГЩБОНјаа ГѕЪММЦСПЁЃ

ЁЁЁЁДцЛѕГЩБО АќРЈВЩЙКГЩБОЁЂМгЙЄГЩБОЁЂЦфЫћГЩБОЁЃ

ЁЁЁЁ1.ВЩЙКГЩБО

ЁЁЁЁЩЬЦЗСїЭЈЦѓвЕ ВЩЙКЗбгУДІРэЃК

ЁЁЁЁЂйдкДцЛѕВЩЙКЙ§ГЬжаЗЂЩњЕФдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФНјЛѕЗбгУЃЌ гІЕБМЦШыДцЛѕВЩЙКГЩБОЁЃ

ЁЁЁЁЂквВПЩвдЯШааЙщМЏЃЌЦкФЉИљОнЫљЙКЩЬЦЗЕФДцЯњЧщПіНјааЗжЬЏЁЃЖдгк вбЪлЩЬЦЗЕФНјЛѕЗбгУЃЌМЦШы ЕБЦкЫ№вц;Ждгк ЮДЪлЩЬЦЗЕФНјЛѕЗбгУЃЌМЦШы ЦкФЉДцЛѕГЩБОЁЃ

ЁЁЁЁЂлШчЙћЩЬЦЗСїЭЈЦѓвЕВЩЙКЩЬЦЗЕФНјЛѕЗбгУ Н№ЖюНЯаЁЃЌПЩвддк ЗЂЩњЪБжБНгМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁПМЗЈ 1ЃКПМКЫДцЛѕГЩБОЕФШЗЖЈ?

ЁЁЁЁПМЗЈ 2ЃКПМКЫвЛАуФЩЫАШЫЁЂаЁЙцФЃФЩЫАШЫгІМЦШыДцЛѕГЩБОЕФН№Жю?

ЁЁЁЁЁОЕЅбЁЬтЁПФГЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌБОЦкЙКШывЛХњЩЬЦЗ100ЧЇПЫЃЌНјЛѕМлИёЮЊ100ЭђдЊЃЌдіжЕЫАНјЯюЫАЖюЮЊ13ЭђдЊЁЃЫљЙКЩЬЦЗЕНДяКѓбщЪеЗЂЯжЩЬЦЗЖЬШБ25%ЃЌЦфжаКЯРэЫ№ЪЇ15%ЃЌСэ10%ЕФЖЬШБЮоЗЈВщУїдвђЁЃИУХњЩЬЦЗЕФЕЅЮЛГЩБОЮЊ()ЭђдЊЁЃ

ЁЁЁЁA.1

ЁЁЁЁB.1.4

ЁЁЁЁC.1.2

ЁЁЁЁD.1.25

ЁЁЁЁЁКе§ШЗД№АИЁЛC

ЁЁЁЁЁКД№АИНтЮіЁЛдЫЪфЭОжаЕФКЯРэЫ№КФвЊМЦШыДцЛѕГЩБОЃЌВЛДгВЩЙКГЩБОжаПлГ§ЃЌЕЋЮоЗЈВщУїдвђЕФЫ№КФашвЊДгВЩЙКГЩБОжаПлГ§ЁЃЫљвдИУХњЩЬЦЗЕФзмГЩБО=100ЁС(1-10%)=90(ЭђдЊ)ЃЌИУХњЩЬЦЗЕФШыПтзмЪ§СП=100ЁС(1-25%)=75(ЧЇПЫ)ЃЌИУХњЩЬЦЗЕФЕЅЮЛГЩБО=90ЁТ75=1.2(ЭђдЊ)ЁЃ

ЁЁЁЁЗйЬтПтГѕМЖЛсМЦжАГЦФЃФтОэ+дЄВтОэЃЈУППЦ1ЬзЃЉ+СйПМУмОэЃЈУППЦ2ЬзЃЉ ПМЧАвЛжмЩЯЯпЃЌПМЧАбКПМЕуЬт

СЂМДЙКТђЪдОэ ЁЁЁЁ ЯШЪдзіЬтПт

ЁЁЁЁ СйПМГхДЬ!ЭјаЃЁОГхДЬМБОШАќЁПРДРВ!

СйПМГхДЬ!ЭјаЃЁОГхДЬМБОШАќЁПРДРВ! ПМЕуЭИЮі+ФЃПМОэжБВЅНВНт/жњСІеЧЗж30+НіЪл199ЃЁЃЁЃЁ

ПМЕуЭИЮі+ФЃПМОэжБВЅНВНт/жњСІеЧЗж30+НіЪл199ЃЁЃЁЃЁ

ЁЁЁЁШЋЙњЭГвЛЗўЮёШШЯпЃК4000-525-585ЁЁСЊЯЕЭЈЕРЁЁ

д№БрЃКzp032348

ЩЯвЛЦЊЃКГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКНЛвзадН№ШкзЪВњЕФеЫЮёДІРэ

ЯТвЛЦЊЃК УЛгаСЫ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКНЛвзадН№ШкзЪВњЕФеЫЮёДІРэ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКгІЪеПюЯюМѕжЕ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКЦфЫћгІЪеПю

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКгІЪееЫПю

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКЦфЫћЛѕБвзЪН№

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКЯжН№ЕФЧхВщ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКВЦВњЧхВщ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКеЫЮёДІРэГЬађ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКдЪМЦОжЄ

- ГѕМЖЛсМЦЪЕЮёИпЦЕжЊЪЖЕуЃКЪдЫуЦНКт