当前位置:

当前位置:

2020年初级经济法基础考点习题:个人所得税

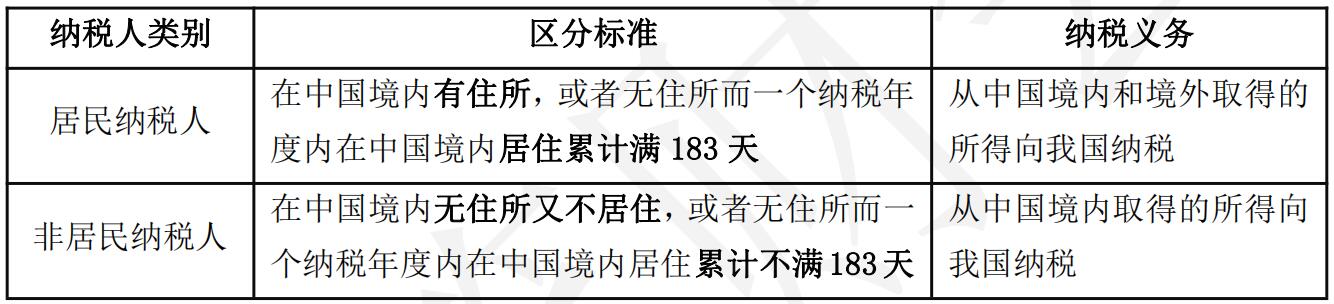

考点:个人所得税纳税人

【判断】在中国境内有住所,或者无住所而一个纳税年度内在境内居住累计满183天的个人,属于我国个人所得税的居民纳税人。()

【答案】√

【多选】根据个人所得税法律制度的规定,下列个人所得中,不论支付地点是否在境内,均为来源于中国境内所得的有()。

A.转让境内房产取得的所得

B.许可专利权在境内使用取得的所得

C.因任职在境内提供劳务取得的所得

D.将财产出租给承租人在境内使用取得的所得

【答案】ABCD

【单选题】根据个人所得税法律制度的规定,下列各项中,属于工资、薪金所得项目的是()。

A.劳动分红

B.托儿补助费

C.独生子女补贴

D.误餐补助

【答案】A

【解析】下列项目不作为工资、薪金所得征税:①独生子女补贴;②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;③托儿补助费;④差旅费津贴、误餐补助。

|

2020年初级会计职称考试《初级会计实务》在线题库 |

|

|

2020年初级会计职称考试《经济法基础》在线题库 |

更多初级会计师备考试卷、讲义资料、考前直播视频,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!

【单选题】根据个人所得税法律制度的规定,下列各项中,不属于特许权使用费所得的是()。

A.提供著作权的使用权取得的所得

B.提供专利权的使用权取得的所得

C.提供房屋使用权取得的所得

D.提供商标权的使用权取得的所得

【答案】c

【解析】选项C:按照“财产租赁所得”计征个人所得税。

【多选题】根据个人所得税法律制度的规定,下列各项中,按照“财产转让所得”税目缴纳个人所得税的有( )。

A.转让著作权收入

B.转让股权收入

C.转让非专利技术收入

D.转让机器设备收入

[答案]BD

【解析】选项ac:属于“特许权使用费所得”项目。

【单选题】2019年度居民个人王某取得工资收入150000元;取得劳务报酬30000元;取得稿酬10000元;接受职业资格继续教育,且当年取得相关证书,发生支出5000元。计算王某2019年度综合所得应纳税所得额的下列算式中,正确的是( )。

A.150000+30000+10000―5000=185000(元)

B.150000+30000+10000―60000―5000=125000(元)

C.150000+30000X(1―20%)+10000X(1―20%)X70%―60000―5000=114600(元)

D.150000+30000X(1―20%)+10000X(1―20%)X70%―60000―3600=116000(元)

【答案】D

【解析】劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。其中稿酬所得的收入额减按70%计算;纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。

【单选题】根据个人所得税法律制度的规定,下列各项中,应征收个人所得税的是()。

A.托儿补助费

B.独生子女补贴

C.离退休人员从原任职单位取得的补贴

D.差旅费津贴

【答案】C

【解析】选项ABD:不属于工资、薪金性质的所得,不予征收个人所得税。

【单选题】根据个人所得税法律制度,纳税人取得经营所得,应在取得所得的次年一定日期前办理汇算清缴。该日期为()。

A.5月31日

B.6月30日

C.3月31日

D.4月15日

【答案】C

【解析】纳税人取得经营所得,按年计算个人所得税。由纳税人在月度或者季度终了15日内向税务机关报送纳税申报表,并预交税款。在取得所得的次年3月31日前办理汇算清缴。

责编:zp032348