当前位置:

当前位置:

2020年初级会计师考情分析|分值分布-会计实务

初级会计师考试时间虽未公布,但是,小伙伴们不要松懈备考哦~小编整理了2020年初级会计实务各章节考情及分值分布情况预测,以供考生备考参考!

第一章会计概述

本章系会计学基础,内容包括会计概念、职能和目标,会计基本假设、会计基础和会计信息质量要求,会计要素及其确认与计量,会计科目和借贷记账法,会计凭证、会计账簿与账务处理程序,财产清查,财务报告等。近3年考试题型为单项选择题、多项选择题和判断题,分值在6分左右,属于比较重要的章节。

第二章资产

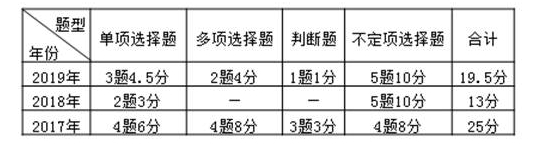

资产是反映财务状况的最重要的会计要素,本章的内容包括货币资金、应收及预付款项、交易性金融资产、存货、固定资产、无形资产和长期待摊费用。考试各种题型均会出现,分值在30分左右,属于非常重要的章节。

|

章 |

主要变化 |

|

第二章 资产 |

1. 根据财税[ 2019] 14号的规定,对增值税税率进行调整 2. 根据《企业会计准则第 22号―金融工具确认和计量》( 2018)的相关规 定,新增金融资产划分,对交易性金融资产的内容及核算进行调整,无实质性 变化 3. 根据《企业会计准则第 21号―租赁》( 2018)对于“经营租赁”的说法 进行修改 4. 根据《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》 财税[ 2018] 54号,购进不动产改为一次性抵扣不再分期抵扣 5. 调整处置固定资产和固定资产清查的账务处理 6. 重新编写了“固定资产清理”的账务处理表述 7. 新增由于以前年度损益调整而增加的所得税费用的账务处理 8. 对于包装物的账务处理新增了出租和出借的表述 9. 处置无形资产改为出售和报废无形资产,并增加相关账务处理 |

第三章负债

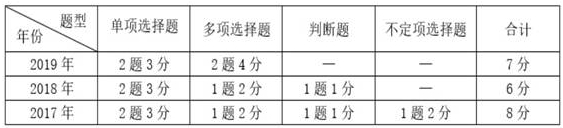

负债是反映企业财务状况的一个会计要素,本章内容包括短期借款,应付及预收款项,应付职工薪酬和应交税费等。近3年考试题型涉及单项选择题、多项选择题、判断题、不定项选择题,分值在10分左右,属于比较重要的章节。

近3年题型题量分析表

|

题型 年份 |

单项选择题 |

多项选择题 |

判断题 |

不定项选择题 |

合计 |

|

2019 年 |

6 题 9分 |

1 题 2分 |

2 题 2分 |

― |

13 分 |

|

2018 年 |

3 题 4.5分 |

1 题 2分 |

2 题 2分 |

― |

8.5 分 |

|

2017 年 |

3 题 4.5分 |

1 题 2分 |

1 题 1分 |

1 题 2分 |

9.5 分 |

第四章所有者权益

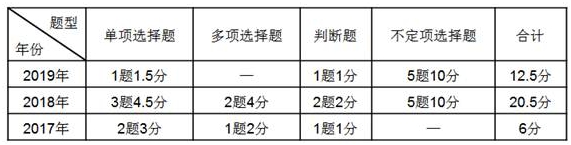

所有者权益是反映企业财务状况的一个会计要素,本章重点介绍实收资本或股本、资本公积和留存收益的有关内容。近3年考试题型主要为单项选择题、多项选择题和判断题,分值在7分左右,属于比较重要的章节。

近 3年题型题量分析表

|

章 |

主要变化 |

|

第四章 所有者权益 |

1. 第一节 标题修改为“实收资本或股本” 2. 新增“实收资本”“股本”“资本公积”“盈余公积”科目的核算内容 |

第五章收入、费用和利润

收入、费用和利润是反映企业经营成果的会计要素,其中收入内容系重新编写。本章近 3 年考试各种题型均有出现,分值在 20 分左右,属于非常重要的章节。

近 3 年题型题量分析表

|

章 |

主要变化 |

|

第五章 收入、费用和利 润 |

1 .收入部分根据新收入准则重新编写 2 .根据财税[ 2019] 14号的规定,对增值税税率进行调整 3 .修改营业利润计算公式 4 .修改税金及附加的相关内容 5 .修改营业外收支的核算内容 |

第六章财务报表

财务报表是会计要素确认、计量和记录的总括反映,本章内容包括资产负债表、利润表、所有者权益变动表和附注。近3年考试题型主要为单项选择题、多项选择题和判断题,分值在10分左右,属于比较重要的章节。

近 3年题型题量分析表

|

章 |

主要变化 |

|

第六章 财务报表 |

按照新准则进行重新编写,对于报表项目填列说明更新 《关于修订印发 2019年度一般企业财务报表格式的通知》(财 会【 2019】 6号) |

第七章管理会计基础

本章系管理会计基础,内容包括管理会计概述、产品成本核算的要求和一般程序、产品成本的归集和分配、产品成本计算。本章在近 3 年考试各种题型中均出现过,分值在 13 分左右,属于非常重要的章节。

近3年题型题量分析表

|

章 |

主要变化 |

|

第七章 管理会计基础 |

1 .第二节 标题改为“产品成本核算的要求和一般程序”、第四 节 标题改为“产品成本计算” 2 .管理会计概述修改部分文字表述 3 .删除货币时间价值的相关内容 4 .删除顺序分配法、代数分配法、不计算在产品成本法、在产品 按固定成本计价法、在产品按所耗直接材料成本计价法的具体表述 |

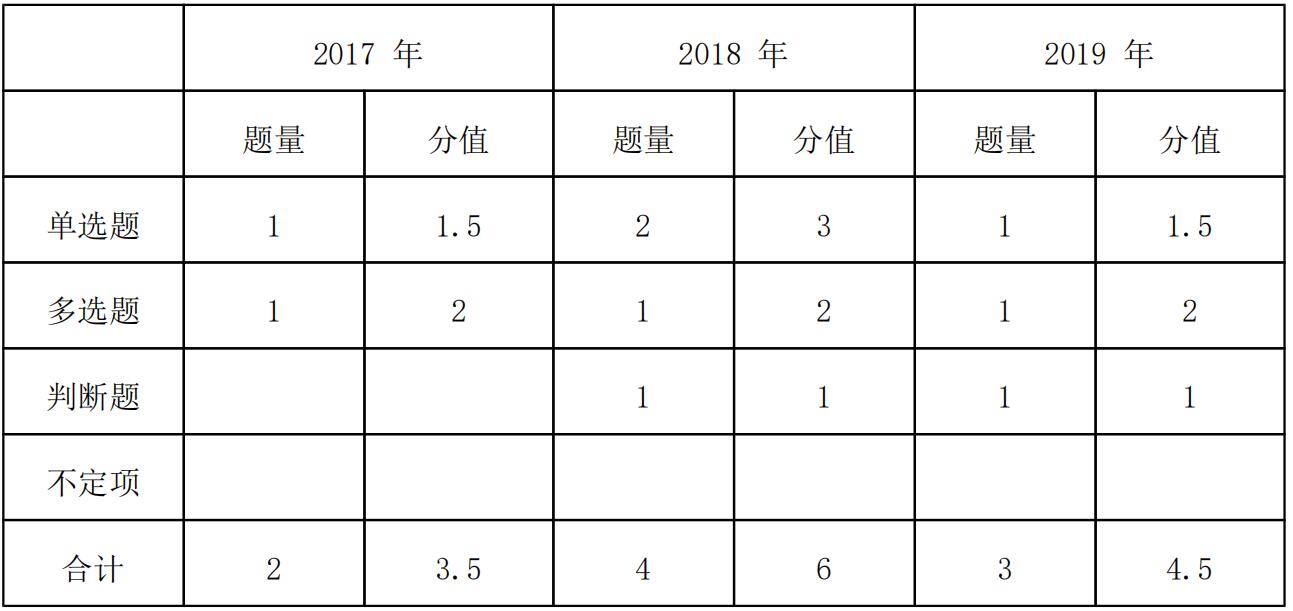

第八章政府会计基础

本章内容属于不太重要章节,考试当中考核题目数量有限,并且本章的学习难度较大,主要是账务处理的方式与企业会计存在很大的差异,加上科目大家并不熟悉,所以学习是有一定困难的。

对于本章不要求大家掌握多么高的程度,基本的账务处理能够理解和应用即可,实在理解不了的内容,可以强行记忆下来,能够应付考试即可。

各年题型分值表

教材主要变化

1. 删除政府会计改革背景部分表述,政府会计信息质量要求、政府财务报告编报知识点,增加政府财务报告的内容和构成部分的内容;

2. 第二节根据政府会计准则重新编写。

责编:zp032348