- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

ΓΓΓΓΒΎΥΡ’¬ ÷Λ»·Ζ÷Έω

ΓΓΓΓ1 Μυ±ΨΖ÷ΈωΒΡΝΫ÷÷÷ς“ΣΖΫΖ®

ΓΓΓΓ1)”……œΕχœ¬Ζ®ΘΚ1)ΚξΙέΨ≠ΦΟΖ÷ΈωΘΚΚξΙέΨ≠ΦΟ’ΰ≤ΏΖ÷Έω(Μ豓’ΰ≤ΏΘ§≤Τ’ΰ’ΰ≤ΏΘ§Μψ¬ ’ΰ≤Ώ)ΚξΙέΨ≠ΦΟ–Έ ΤΖ÷Έω(GDP‘ω÷ΒΘ§Ψ≠ΦΟ–Έ ΤΘ§Ά®Μθ≈ρ’ΆΖ÷Έω)ΓΘ2)÷Λ»· –≥ΓΖ÷ΈωΘΚΑϋά®÷Λ»· –≥ΓΙ©ΗχΒΡΨωΕ®“ρΥΊ(ΚξΙέΨ≠ΦΟΜΖΨ≥Θ§ –≥Γ…ηΝΔ÷ΤΕ»Θ§ΖΔ––…œ –÷ΤΕ»Θ§Ι…»®ΝςΆ®÷ΤΕ» Θ§…œ –ΙΪΥΨ÷ ΝΩΒ»)ΚΆ –≥Γ–η«σΒΡΨωΕ®“ρΥΊ(ΚξΙέΨ≠ΦΟΜΖΨ≥Θ§ –≥ΓΕ‘ΆβΩΣΖ≈Θ§άϊ¬ Υ°ΤΫΘ§ΆΕΉ ’ΏΒΡ ΐΝΩΚΆάύ–ΆΘ§Ηω»ΥΆΕΉ ’ΏΒΡΫπ»ΎΉ ≤ζΫαΙΙ)ΓΘ3)––“ΒΚΆ«χ”ρΖ÷ΈωΓΘ4)ΙΪΥΨΖ÷ΈωΓΘ

ΓΓΓΓ2)”…œ¬Εχ…œΖ®ΓΘ

ΓΓΓΓ2 ΚξΙέΨ≠ΦΟΖ÷ΈωΒΡ÷ς“ΣΡΎ»ίΘΚΚξΙέΨ≠ΦΟ‘Υ––ΚΆΚξΙέΨ≠ΦΟ’ΰ≤ΏΕ‘ –≥ΓΒΡ”ΑœλΓΘ

ΓΓΓΓ1)ΚξΙέΨ≠ΦΟ‘Υ––ΘΚΔΌΤσ“ΒΨ≠ΦΟ–ß“φΓΘΚξΙέΨ≠ΦΟ «”ΑœλΙΪΥΨΖΔ’ΙΒΡΉνΜυ±Ψ“ρΥΊΓΘ

ΓΓΓΓΔΎΨ”ΟώΨ≠ΦΟΥ°ΤΫΓΘ

ΓΓΓΓΔέΆΕΉ ’ΏΕ‘Ι…ΦέΒΡ‘ΛΤΎΓΘ

ΓΓΓΓΔήΉ Ϋπ≥…±ΨΓΘ

ΓΓΓΓ2)ΚξΙέΨ≠ΦΟ±δΕ·”κ÷Λ»· –≥ΓΒΡ≤®Ε· ΔΌΙζΡΎ…ζ≤ζΉή÷Β±δΕ·ΓΘGDP¥”Ηυ±ΨΖ¥”ΠΝΥ“ΜΙζΒΡΨ≠ΦΟ≥…ΨΆΘ§¥”≥ΛΤΎά¥Ω¥Θ§Β±…œ –ΙΪΥΨΒΡ––“ΒΫαΙΙ”κΗΟΙζΒΡ≤ζ“ΒΫαΙΙΜυ±Ψ“Μ÷¬ ±Θ§Ι…Τ±ΤΫΨυΦέΗώΒΡ±δΕ·”κGDPΒΡ±δΜ·«ς Τ «œύΈ«ΚœΒΡΓΘΒΪ≤ΜΡήΦρΒΞ»œΈΣGDP‘ω≥ΛΘ§÷Λ»· –≥ΓΨΆ±ΊΕ®…œ…ΐΘ§ ΒΦ ΉΏ Τ”– ±«Γ«ΓœύΖ¥ΓΘ

ΓΓΓΓΔΎΨ≠ΦΟ÷ήΤΎ±δΕ·ΓΘ

ΓΓΓΓΔέ Ά®Μθ±δΕ·ΓΘaΆ®Μθ≈ρ’ΆΕ‘÷Λ»· –≥ΓΒΡ”ΑœλΓΘ»τΆ®’Ά «Έ¬ΚΆΈ»Ε®ΒΡΘ§Ε‘Ι…Φέ”ΑœλΫœ–ΓΘ§’β÷÷Ά®’ΆΡή‘ωΦ”’°»·ΒΡ±Ί“Σ ’“φ¬ Θ§ Ι’°»·ΦέΗώœ¬ΒχΓΘ»τΆ®’Ά¥Π”ΎΩ…»ί»ΧΖΕΈßΡΎΘ§ΕχΨ≠ΦΟ¥Π”Ύά©’≈ΫΉΕΈΘ§≤ζΝΩΨΆ“Β≥÷–χ‘ω≥ΛΘ§Ι…Φέ…œ…ΐΓΘ»τΆ®’Ά «―œ÷ΊΒΡΘ§ΫΪ―œ÷Ί≈Λ«ζΨ≠ΦΟΘ§Φ”ΥΌΜ豓±α÷ΒΘ§’β ±»ΥΟ«ΜαΆ®ΙΐΙΚ¬ρΖΩΈίΕΎΜΐ…ΧΤΖΫχ––±Θ÷ΒΓΘbΆ®ΜθΫτΥθΕ‘÷Λ»· –≥ΓΒΡ”Αœλ.Ά®ΜθΫτΥθΜα Ι÷Λ»·ΗΚ‘ω≥ΛΘ§’°»·Θ§Ι…Τ±ΖΩΒΊ≤ζΦέΗώ¥σΖυΕ»œ¬ΫΒΘ§“χ––Ή ≤ζ―œ÷ΊΕώΜ·Θ§¥χά¥Ψ≠ΦΟΈΘΜζΚΆΫπ»ΎœτΧθΘ§”ΑœλΆΕΉ ’ΏΕ‘÷Λ»· –≥ΓΉΏ ΤΒΡ–≈–ΡΓΘ

ΓΓΓΓ3)≤Τ’ΰ’ΰ≤ΏΒΡ÷÷άύΦΑΤδΕ‘÷Λ»· –≥ΓΒΡ”ΑœλΘΚ≤Τ’ΰ’ΰ≤ΏΑϋά®ά©’≈–‘Θ§ΫτΥθ–‘Θ§÷––‘≤Τ’ΰ’ΰ≤ΏΓΘ

ΓΓΓΓ(1)Φθ…ΌΥΑ ’Θ§ΫΒΒΆΥΑ¬ Θ§ά©¥σΦθΟβΥΑΖΕΈßΓΘΤδ’ΰ≤ΏΒΡΨ≠ΦΟ–ß”Π «ΘΚ‘ωΦ”ΈΔΙέΨ≠ΦΟ÷ςΧεΒΡ ’»κΘ§“‘¥ΧΦΛΨ≠ΦΟ÷ςΧεΒΡΆΕΉ –η«σΘ§¥”Εχά©¥σ…γΜαΙ©ΗχΘ§ΫχΕχ‘ωΦ”»ΥΟ«ΒΡ ’»κΘ§≤ΔΆ§ ±‘ωΦ”ΝΥΥϊΟ«ΒΡΆΕΉ –η«σΚΆœϊΖ―÷ß≥ωΓΘΦθ…ΌΥΑ ’Ε‘÷Λ»· –≥ΓΒΡ”ΑœλΈΣΘΚ‘ωΦ” ’»κ÷±Ϋ”“ΐΤπ÷Λ»· –≥ΓΦέΗώ…œ’«Θ§‘ωΦ”ΆΕΉ –η«σΚΆœϊΖ―÷ß≥ω”÷Μαά≠Ε·…γΜαΉή–η«σ;ΕχΉή–η«σ‘ωΦ””÷Ζ¥Ιΐά¥¥ΧΦΛΆΕΉ –η«σΘ§¥”Εχ ΙΤσ“Βά©¥σ…ζ≤ζΙφΡΘΘ§‘ωΦ”Τσ“Βάϊ»σ;άϊ»σ‘ωΦ”Θ§”÷ΫΪ¥ΧΦΛΤσ“Βά©¥σ…ζ≤ζΙφΡΘΒΡΜΐΦΪ–‘Θ§Ϋχ“Μ≤Ϋ‘ωΦ”άϊ»σΉήΕνΘ§¥”Εχ¥ΌΫχΙ…Τ±ΦέΗώ…œ’«ΓΘ“ρ –≥Γ–η«σΜν‘ΨΘ§Τσ“ΒΨ≠”ΣΜΖΨ≥ΗΡ…ΤΘ§”·άϊΡήΝΠ‘ω«ΩΘ§ΫχΕχΫΒΒΆΝΥΜΙ±ΨΗΕœΔΖγœ’Θ§’°»·ΦέΗώ“≤ΫΪ…œ―οΓΘ

ΓΓΓΓ(2)ά©¥σ≤Τ’ΰ÷ß≥ωΘ§Φ”¥σ≤Τ’ΰ≥ύΉ÷ΓΘΤδ’ΰ≤Ώ–ß”Π «ΘΚά©¥σ…γΜαΉή–η«σΘ§¥”Εχ¥ΧΦΛΆΕΉ Θ§ά©¥σΨΆ“ΒΓΘ’ΰΗ°Ά®ΙΐΙΚ¬ρΚΆΙΪΙ≤÷ß≥ω‘ωΦ”Ε‘…ΧΤΖΚΆάΆΈώΒΡ–η«σΘ§ΦΛάχΤσ“Β‘ωΦ”ΆΕ»κΘ§ΧαΗΏ≤ζ≥ωΥ°ΤΫΘ§”Ύ «Τσ“Βάϊ»σ‘ωΦ”Θ§Ψ≠”ΣΖγœ’ΫΒΒΆΘ§ΫΪ ΙΒΟΙ…Τ±ΦέΗώΚΆ’°»·ΦέΗώ…œ…ΐΓΘΆ§ ±Θ§Ψ”Οώ‘ΎΨ≠ΦΟΗ¥Υ’÷–‘ωΦ”ΝΥ ’»κΘ§≥÷”–Μ豓‘ωΦ”Θ§ΨΑΤχΒΡ«ς ΤΗϋ‘ωΦ”ΝΥΆΕΉ ’ΏΒΡ–≈–ΡΘ§¬ρΤχ‘ω«ΩΘ§÷Λ»· –≥ΓΚΆ’°»· –≥Γ«ς”ΎΜν‘ΨΘ§ΦέΗώΉ‘»Μ…œ―οΓΘΧΊ±π «”κ’ΰΗ°ΙΚ¬ρΚΆ÷ß≥ωœύΙΊΒΡΤσ“ΒΫΪΉνœ»ΓΔΉν÷±Ϋ”¥”≤Τ’ΰ’ΰ≤Ώ÷–Μώ“φΘ§”–ΙΊΤσ“ΒΒΡΙ…Τ±ΦέΗώΚΆ’°»·ΦέΗώΫΪ¬ œ»…œ’«ΓΘΒΪΙΐΕ» Ι”Ο¥Υœν’ΰ≤ΏΘ§≤Τ’ΰ ’÷ß≥ωœ÷ΨόΕν≥ύΉ÷ ±Θ§Υδ»ΜΫχ“Μ≤Ϋά©¥σΝΥ–η«σΘ§ΒΪ»¥ΫχΕχ‘ωΦ”ΝΥΨ≠ΦΟΒΡ≤ΜΈ»Ε®“ρΥΊΓΘΆ®Μθ≈ρ’ΆΦ”ΨγΘ§ΈοΦέ…œ’«Θ§”–Ω…Ρή ΙΆΕΉ ’ΏΕ‘Ψ≠ΦΟΒΡ‘ΛΤΎ≤Μά÷ΙέΘ§Ζ¥Εχ‘λ≥…Ι…Φέœ¬ΒχΓΘ

ΓΓΓΓ(3)Φθ…ΌΙζ’°ΖΔ––(ΜρΜΊΙΚ≤ΩΖ÷ΕΧΤΎΙζ’°)ΓΘΙζ’° «÷Λ»· –≥Γ…œ÷Ί“ΣΒΡΫΜ“Ή»·÷÷Θ§Ιζ’°ΖΔ––ΙφΡΘΒΡΥθΦθ Ι –≥ΓΙ©ΗχΝΩΦθ…ΌΘ§¥”ΕχΕ‘÷Λ»· –≥Γ‘≠”–ΒΡΙ©«σΤΫΚβΖΔ…ζ”ΑœλΘ§ΒΦ÷¬ΗϋΕύΒΡΉ ΫπΉΣœρΙ…Τ±Θ§ΆΤΕ·÷Λ»· –≥Γ…œ―οΓΘ

ΓΓΓΓ(4)‘ωΦ”≤Τ’ΰ≤ΙΧυΓΘ≤Τ’ΰ≤ΙΧυΆυΆυ Ι≤Τ’ΰ÷ß≥ωά©¥σΓΘΤδ’ΰ≤Ώ–ß”Π «ά©¥σ…γΜαΉή–η«σΚΆ¥ΧΦΛΙ©Ηχ‘ωΦ”Θ§¥”Εχ Ι’ϊΗω÷Λ»· –≥ΓΒΡΉήΧεΥ°ΤΫ«ς”Ύ…œ’«ΓΘ

ΓΓΓΓΫτΥθ≤Τ’ΰ’ΰ≤ΏΒΡΨ≠ΦΟ–ß”ΠΦΑΤδΕ‘÷Λ»· –≥ΓΒΡ”Αœλ”κ…œ ω«ιΩωœύΖ¥ΓΘ

ΓΓΓΓ4)÷–―κ“χ––Μ豓’ΰ≤ΏΕ‘Ι…Τ±ΦέΗώ”Αœλ

ΓΓΓΓΔΌάϊ¬ ΘΚάϊ¬ œ¬ΫΒΙ…Τ±…œ…ΐΘ§άϊ¬ …œ…ΐΙ…Τ±œ¬ΫΒΓΘ

ΓΓΓΓΔΎΙΪΩΣ –≥Ó¸ώΘΚ Β––ΩμΥ…ΒΡΙΪΩΣ –≥Γ’ΰ≤ΏΘ§÷–―κ“χ––ΨΆΜα‘ωΦ””–Φέ÷Λ»·ΒΡΙΚΫχΘ§‘ωΦ” –≥Γ…œΒΡΜ豓ɩΗχΝΩΘ§ ΙΒΟάϊ¬ œ¬ΒςΘ§ΫΒΒΆΉ Ϋπ≥…±ΨΘ§Τσ“ΒΚΆΗω»ΥΆΕΉ œϊΖ―»»«ιΗΏ’«Θ§ά©¥σ…ζ≤ζΘ§‘ωΦ”άϊ»σΘ§Ήν÷’ΆΤΕ·Ι…Φέ…œ’«ΓΘΖ¥÷°Θ§Ι…ΦέΫΪœ¬ΒχΓΘ

ΓΓΓΓΔέΜ豓ɩ”ΠΝΩΘΚΆ®Ιΐ‘ΌΧυœ÷ΚΆΒς’ϊΖ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΒςΫΎΜ豓ɩ”ΠΝΩΓΘ

ΓΓΓΓΔή―Γ‘ώ–‘Μ豓ΙΛΨΏΓΘ

ΓΓΓΓ5)Μψ¬ ±δΜ·Ε‘÷Λ»· –≥ΓΒΡ”ΑœλΘΚΜψ¬ Ε‘÷Λ»· –≥ΓΒΡ”Αœλ «ΕύΖΫΟφΒΡΓΘ“ΜΑψά¥Ϋ≤Θ§“ΜΙζΒΡΨ≠ΦΟ‘ΫΩΣΖ≈Θ§÷Λ»· –≥ΓΒΡΙζΦ Μ·≥ΧΕ»‘ΫΗΏΘ§÷Λ»· –≥Γ ήΜψ¬ ΒΡ”Αœλ‘Ϋ¥σΓΘ’βάοΜψ¬ ”ΟΒθ̢ⱓΒΡ±Ψ±“±ξ÷Βά¥±μ ΨΓΘ

ΓΓΓΓΔΌ“‘Άβ±“ΈΣΜυΉΦΘ§Μψ¬ …œ…ΐΘ§±Ψ±“±α÷ΒΘ§±ΨΙζ≤ζΤΖΨΚ’υΝΠ«ΩΘ§≥ωΩΎ–ΆΤσ“ΒΫΪ‘ωΦ” ’“φΘ§“ρΕχΤσ“ΒΒΡΙ…Τ±ΚΆ’°»·ΦέΗώΫΪ…œ’«;œύΖ¥Θ§“άάΒ”ΎΫχΩΎΒΡΤσ“Β≥…±Ψ‘ωΦ”Θ§άϊ»σ ήΥπΘ§Ι…Τ±ΚΆ’°»·ΒΡΦέΗώΫΪœ¬ΒχΓΘ

ΓΓΓΓΔΎΜψ¬ …œ…ΐΘ§±Ψ±“±α÷ΒΘ§ΫΪΒΦ÷¬Ή ±ΨΝς≥ω±ΨΙζΘ§Ή ±ΨΒΡΝς ßΫΪ ΙΒΟ±ΨΙζ÷Λ»· –≥Γ–η«σΦθ…ΌΘ§¥”Εχ –≥ΓΦέΗώœ¬ΒχΓΘ

ΓΓΓΓΔέΜψ¬ …œ…ΐ ±Θ§±Ψ±“±μ ΨΒΡΫχΩΎ…ΧΤΖΦέΗώΧαΗΏΘ§ΫχΕχ¥χΕ·ΙζΡΎΈοΦέΥ°ΤΫ…œ’«Θ§“ΐΤπΆ®Μθ≈ρ’ΆΓΘΆ®Μθ≈ρ’ΆΕ‘÷Λ»· –≥ΓΒΡ”Αœλ–ηΗυΨίΒ± ±ΒΡΨ≠ΦΟ–Έ ΤΚΆΨΏΧεΤσ“Β“‘ΦΑ’ΰ≤Ώ––ΈΣΫχ––Ζ÷ΈωΓΘΈΣΈ§≥÷Μψ¬ Έ»Ε®Θ§’ΰΗ°Ω…ΡήΕ·”ΟΆβΜψ¥Δ±ΗΘ§≈Ή έΆβΜψΘ§¥”ΕχΦθ…Ό±Ψ±“ΒΡΙ©”ΠΝΩΘ§ ΙΒΟ÷Λ»· –≥ΓΦέΗώœ¬ΒχΘ§÷±ΒΫΜψ¬ ΜΊ¬δΜ÷Η¥ΨυΚβΘ§Ζ¥Οφ–ß”ΠΩ…Ρή Ι÷Λ»·ΦέΗώΜΊ…ΐΓΘ»γΙϊ’ΰΗ°άϊ”Ο’° –”κΜψ –ΝΣΕ·≤ΌΉς¥οΒΫΦ»ΩΊ÷ΤΜψ¬ ΒΡ…ΐ Τ”÷≤ΜΦθ…ΌΜ豓ɩ”ΠΝΩΘ§Φ¥≈Ή έΆβΜψΒΡΆ§ ±ΜΊΙΚΙζ’°Θ§‘ρΫΪ ΙΙζ’° –≥ΓΦέΗώ…œ―οΓΘ

ΓΓΓΓ4) ’»κ’ΰ≤ΏΘΚΟώΦδΫπ»ΎΉ ≤ζ‘ωΕύΘ§…γΜαΉήΜΐάέœρ…γΜαΖ÷≈δΒΡ«ς ΤΘ§ΫΪ‘ωΦ”¥Δ–νΚΆ÷Λ»· –≥ΓΒΡ–η«σΘ§ά©¥σ÷Λ»· –≥ΓΙφΡΘΘ§¥ΌΫχΦέΗώΥ°ΤΫ÷π≤ΫΧαΗΏΓΘ ’»κΉήΝΩΒςΩΊΡήΙΜΩΊ÷Τ≤Τ’ΰΘ§Μ豓’ΰ≤ΏΒςΫΎΕΧΤΎΙ©”ΠΉήΝΩΨυΚβΘ§Φ¥Ά®Ιΐ≤Τ’ΰ’ΰ≤ΏΚΆΜ豓’ΰ≤Ώ¥ΪΒΦ”Αœλ÷Λ»· –≥ΓΓΘ

ΓΓΓΓ3 ÷Λ»· –≥ΓΙ©«σΙΊœΒΖ÷Έω(’ΤΈ’)ΘΚ

ΓΓΓΓ÷Λ»·ΒΡ –≥ΓΫΜ“ΉΦέΗώ”…Ι©«σΙΊœΒΨωΕ®ΓΘ≥… λ –≥ΓΒΡΙ©«σΙΊœΒ «”…Ή ±Ψ ’“φ¬ “ΐΒΦΒΡΙ©«σΙΊœΒΘ§Φ¥Ή ±Ψ ’“φ¬ Υ°ΤΫΕ‘Ι…Φέ”–ΨωΕ®–‘”ΑœλΓΘΕχΈ“ΙζΒΡ÷Λ»·ΦέΗώ‘ΎΚή¥σ≥ΧΕ»…œ”…÷Λ»·ΒΡΙ©«σΙΊœΒΨωΕ®ΓΘ

ΓΓΓΓ“ΜΓΔ÷Λ»· –≥ΓΒΡΙ©ΗχΖΫΚΆ–η«σΖΫ

ΓΓΓΓ(“Μ)Ι©ΗχΖΫΘΚ÷Λ»· –≥ΓΒΡΙ©Ηχ÷ςΧε «ΙΪΥΨ(Τσ“Β)ΓΔ’ΰΗ°”κ’ΰΗ°ΜζΙΙ“‘ΦΑΫπ»ΎΜζΙΙΓΘ

ΓΓΓΓ(Εΰ)–η«σΖΫΘΚ÷Λ»·ΆΕΉ ’Ώ «÷Λ»· –≥ΓΒΡ–η«σ÷ςΧεΘ§Ά§ ± « –≥ΓΉ ΫπΒΡΙ©Ηχ’ΏΘ§ΆΕΉ ’Ώ±Θ÷ΛΗς÷÷÷Λ»·ΖΔ––Θ§÷±Ϋ”»ΎΉ «ΰΒάΒΡΫ®ΝΔΘ§“‘ΦΑ –≥Γ’ΐ≥ΘΫΜ“ΉΒΡΈ§≥÷ΓΘ

ΓΓΓΓ1.Ηω»ΥΆΕΉ ’ΏΓΘΗω»ΥΆΕΉ ’ΏΈΣΉ‘»Μ»ΥΘ§÷Η¥” ¬÷Λ»·¬ρ¬τΒΡΨ”ΟώΓΘ

ΓΓΓΓ2.ΜζΙΙΆΕΉ ’ΏΓΘΥϋΑϋά®ΩΣΖ≈ ΫΜυΫπΓΔΖβ±’ ΫΜυΫπΓΔ…γ±ΘΜυΫπΘ§“≤Αϋά®≤Έ”κ÷Λ»·ΆΕΉ ΒΡ±Θœ’ΙΪΥΨΓΔ÷Λ»·ΙΪΥΨΘ§ΜΙΑϋά®“Μ–©ΆΕΉ ΙΪΥΨΚΆΤσ“ΒΖ®»ΥΓΘΧΊ’ςΘΚΉ Ϋπ”κ»Υ≤≈ ΒΝΠ–έΚώΘ§ΆΕΉ άμΡν≥… λΘ§ΩΙΖγœ’ΡήΝΠ«ΩΓΘΜζΙΙΆΕΉ ’Ώ « –≥Γ÷ς“Σ≤Έ”κ’ΏΘ§ « –≥Γ≥… λΒΡ“ΜΗω±ξ÷ΨΓΘ

ΓΓΓΓΗυΨίΆΕΉ ÷Λ»· –≥ΓΒΡΡΩΒΡ≤ΜΆ§Θ§Ω…“‘Α―ΆΕΉ ’ΏΖ÷ΈΣ≥ΛΤΎΆΕΉ ’ΏΚΆΕΧΤΎΆΕΉ ’ΏΓΘ¥”“‘œ¬»ΐΗωΖΫΟφΕ‘Εΰ’ΏΫχ––«χΖ÷ΘΚ ±Φδ«χΖ÷;ΖΕΈß«χΖ÷;Ζγœ’ΚΆ ’“φ«χΖ÷ΓΘ

ΓΓΓΓΕΰΓΔ÷Λ»· –≥ΓΙ©ΗχΒΡΨωΕ®“ρΥΊ”κ±δΕ·ΧΊΒψ

ΓΓΓΓ÷Λ»· –≥ΓΙ©ΗχΒΡ÷ςΧε «…œ –ΙΪΥΨΘ§…œ –ΙΪΥΨΒΡ ΐΝΩΚΆ÷ ΝΩ «÷Λ»· –≥ΓΙ©ΗχΖΫΒΡ÷ς“Σ”Αœλ“ρΥΊΓΘ

ΓΓΓΓ(“Μ)…œ –ΙΪΥΨ÷ ΝΩ

ΓΓΓΓ…œ –ΙΪΥΨΒΡ÷ ΝΩΉ¥Ωω”ΑœλΒΫΙ…Τ± –≥ΓΒΡ«ΑΨΑΓΔΆΕΉ ’ΏΒΡ ’“φΦΑΆΕΉ »»«ιΓΔΗωΙ…ΦέΗώΦΑ¥σ≈Χ÷Η ΐ±δΕ·Θ§’β–©“ρΥΊΫΪ÷±Ϋ”ΜρΦδΫ””ΑœλΙ…Τ± –≥ΓΒΡΙ©ΗχΓΘ÷ ΝΩΗΏΒΡ…œ –ΙΪΥΨΘ§“Ή”ΎΈΣΙ…Τ± –≥ΓΥυΫ” ήΘ§“ρΕχ”–άϊ”ΎΙ…Τ±Ι©ΗχΒΡ‘ωΦ”;Ζ¥÷°Θ§÷ ΝΩΒΆΒΡ…œ –ΙΪΥΨΘ§ΤδΙ…Τ±ΚήΡ―±Μ –≥ΓΫ” ήΘ§Ε‘Ι…Τ±ΒΡΙ©Ηχ‘ωΦ”≤ΜάϊΓΘ…œ –ΙΪΥΨΒΡ÷ ΝΩΚΆ“ΒΦ®«ιΩω“≤”ΑœλΒΫΙΪΥΨ±Ψ…μΒΡ‘Ό≥οΉ ΙΠΡήΚΆ≥οΉ ΙφΡΘΘ§¥”Εχ”ΑœλΙ…Τ±ΒΡΙ©ΗχΓΘ“ρ¥ΥΘ§…œ –ΙΪΥΨ÷ ΝΩ”κΨ≠ΦΟ–ß“φΉ¥ΩωΘ§ «”ΑœλΙ…Τ± –≥ΓΙ©ΗχΒΡΉν÷±Ϋ”ΓΔΉνΗυ±ΨΒΡ“ρΥΊΓΘ

ΓΓΓΓ(Εΰ)…œ –ΙΪΥΨ ΐΝΩΘΚΨωΕ®…œ –ΙΪΥΨ ΐΝΩΒΡ÷ς“Σ“ρΥΊ «ΘΚ

ΓΓΓΓΔΌΚξΙέΨ≠ΦΟΜΖΨ≥ΘΚ»γΙϊΚξΙέΨ≠ΦΟΜΖΨ≥‘Υ––ΝΦΚΟΘ§ΨΆΜα‘ωΦ”Ε‘Ι…Τ±ΒΡ–η«σΓΘ

ΓΓΓΓΔΎ’ΰ≤Ώ“ρΥΊΘΚΑϋά® –≥ΓΉΦ»κ’ΰ≤ΏΓΔ»ΎΉ »Ύ»·’ΰ≤ΏΓΔΫπ»ΎΦύΙή’ΰ≤Ώ…θ÷ΝΜ豓”κ≤Τ’ΰ’ΰ≤Ώ‘ΎΡΎΒΡ“ΜœΒΝ–’ΰ≤ΏΘ§ΫΪΕ‘÷Λ»· –≥ΓΒΡ–η«σ≤ζ…ζ”ΑœλΓΘ

ΓΓΓΓΔέΨ”ΟώΫπ»ΎΉ ≤ζΫαΙΙΒΡΒς’ϊΘΚΨ”ΟώΒΡΫπ»ΎΉ ≤ζ÷ς“Σ «”…“χ––¥φΩνΓΔ÷Λ»·ΆΕΉ ΜυΫπΓΔΙ…Τ±ΓΔ’°»·ΦΑ–≈Ά–Ή ≤ζΒ»ΙΙ≥…ΓΘΡΩ«ΑΈ“ΙζΉ ±Ψ –≥ΓΧΊ±π «Ι… –Ω¥ΚΟΘ§Έϋ“ΐ¥σΝΩΒΡΉ ΫπΝςœρΙ…Τ± –≥ΓΘ§Υυ“‘Ψ”ΟώΫπ»ΎΉ ≤ζΒΡΫαΙΙΖΔ…ζΝΥΒς’ϊΘ§Βς’ϊΒΡΫαΙϊ «»Υ –ΒΡΉ Ϋπ¥σΝΩ‘ωΦ”ΓΘ

ΓΓΓΓΔήΜζΙΙΆΕΉ ’ΏΒΡ≈ύ”ΐΚΆΉ≥¥σ

ΓΓΓΓΔίΉ ±Ψ –≥ΓΒΡ÷π≤ΫΕ‘ΆβΩΣΖ≈ΘΚΉ ±Ψ –≥ΓΩΣΖ≈Αϋά®ΘΚ»ΎΉ ΒΡΩΣΖ≈ΚΆΆΕΉ ΒΡΩΣΖ≈ΓΘ

ΓΓΓΓ»ΐΓΔ”ΑœλΈ“Ιζ÷Λ»· –≥ΓΙ©«σΙΊœΒΒΡΜυ±Ψ÷ΤΕ»±δΗο

ΓΓΓΓ(“Μ)Ι…»®Ζ÷÷ΟΗΡΗο

ΓΓΓΓ”…”ΎΧΊ βάζ Ζ‘≠“ρΘ§Έ“ΙζAΙ……œ –ΙΪΥΨΡΎ≤ΩΤ’±ι–Έ≥…ΝΥΓΑΝΫ÷÷≤ΜΆ§–‘÷ ΒΡΙ…Τ±Γ±Θ§Φ¥Ζ«ΝςΆ®Ι…ΚΆ…γΜαΝςΆ®Ι…ΓΘ’βΝΫάύΙ…Τ±±μœ÷≥ωΓΑ≤ΜΆ§Ι…ΓΔ≤ΜΆ§ΦέΓΔ≤ΜΆ§»®Γ±ΒΡΧΊ’ςΘ§’β“ΜΧΊ βΒΡ –≥Γ÷ΤΕ»”κΫαΙΙ±Μ≥Τ÷°ΈΣΓΑΙ…»®Ζ÷÷ΟΓ±ΓΘΙ…»®Ζ÷÷ΟΈ ΧβΒΡ”…ά¥ΚΆΖΔ’ΙΩ…“‘Ζ÷ΈΣ»ΐΗωΫΉΕΈΓΘΒΎ“ΜΫΉΕΈΘ§Ι…»®Ζ÷÷ΟΈ ΧβΒΡ–Έ≥…ΓΘΒΎΕΰΫΉΕΈΘ§Ά®ΙΐΙζ”–Ι…±δœ÷ΫβΨωΙζΤσΗΡΗοΚΆΖΔ’ΙΉ Ϋπ–η«σΒΡ≥Δ ‘Θ§ΩΣ Φ¥ΞΕ·Ι…»®Ζ÷÷ΟΈ ΧβΓΘ2001Ρξ6‘¬12»’Θ§ΙζΈώ‘ΚΑδ≤ΦΓΕΦθ≥÷Ιζ”–Ι…≥οΦ·…γΜα±Θ’œΉ ΫπΙήάμ‘ί––ΑλΖ®ΓΖΓΘΒΎ»ΐΫΉΕΈΘ§2004Ρξ1‘¬31»’Θ§ΙζΈώ‘ΚΖΔ≤ΦΓΕΙζΈώ‘ΚΙΊ”ΎΆΤΫχΉ ±Ψ –≥ΓΗΡΗοΩΣΖ≈ΚΆΈ»Ε®ΖΔ’ΙΒΡ»τΗ…“βΦϊΓΖΓΘ

ΓΓΓΓ2005Ρξ4‘¬29»’÷–Ιζ÷ΛΦύΜαΖΔ≤ΦΝΥΓΕΙΊ”Ύ…œ –ΙΪΥΨΙ…»®Ζ÷÷ΤΗΡΗο ‘Βψ”–ΙΊΈ ΧβΆ®÷ΣΓΖ±ξ÷ΨΙ…»®Ζ÷÷ΤΗΡΗο’ΐ ΫΤτΕ·ΓΘ2005Ρξ9‘¬4»’÷ΛΦύΜαΖΔ≤ΦΓΕ…œ –ΙΪΥΨΙ…»®Ζ÷÷ΤΗΡΗοΙήάμΑλΖ®ΓΖ±ξ÷ΨΙ…»®Ζ÷÷ΤΗΡΗο¥” ‘ΒψΫΉΕΈΩΣ ΦΉΣΈΣ»ΪΟφΈ»ΆΉΜΐΦΪΤΧΩΣ–¬ΫΉΕΈΓΘ

ΓΓΓΓΙ…»®Ζ÷÷ΟΗΡΗοΒΡ”Αœλ”κ“β“εΘΚ

ΓΓΓΓ1.≤ΜΆ§Ι…ΕΪ÷°ΦδΒΡάϊ“φ––ΈΣΜζ÷Τ‘ΎΙ…ΗΡΚσ«ς”Ύ“Μ÷¬Μ·ΓΘΙ…»®Ζ÷÷ΟΗΡΗοΫβΨωΝΥάϊ“φœύΙΊ’Ώ÷°ΦδΒΡ≥εΆΜΈ ΧβΘ§≤ΜΆ§Ι…ΕΪΒΡάϊ“φ––ΈΣΜζ÷Τ‘ΎΙ…ΗΡΚσ«ς”Ύ“Μ÷¬Μ·Θ§ –≥ΓΒΡ÷ΤΕ»Μυ¥ΓΖΔ…ζΝΥΗυ±Ψ–‘ΗΡ±δΓΘ

ΓΓΓΓ2.Ι…»®Ζ÷÷ΟΗΡΗο”–άϊ”Ύ…œ –ΙΪΥΨΕ®ΦέΜζ÷ΤΒΡΆ≥“ΜΘ§ –≥ΓΒΡΉ ‘¥≈δ÷ΟΙΠΡήΚΆΦέ÷ΒΖΔœ÷ΙΠΡήΫχ“Μ≤ΫΒΟΒΫ”≈Μ·ΓΘ

ΓΓΓΓ3.Ι…»®Ζ÷÷ΟΗΡΗοΆξ≥…ΚσΘ§¥σΙ…ΕΪΈΞΙφ––ΈΣΫΪ±Μάϊ“φ«Θ÷ΤΘ§άμ–‘Μ·––ΈΣ«ς”ΎΆΜ≥ωΓΘ

ΓΓΓΓ4.Ι…»®Ζ÷÷ΟΗΡΗο”–άϊ”ΎΫ®ΝΔΚΆΆξ…Τ…œ –ΙΪΥΨΙήάμ≤ψΒΡΦΛάχΚΆ‘Φ χΜζ÷ΤΓΘ

ΓΓΓΓ5.Ι…»®Ζ÷÷ΟΗΡΗοΚσ…œ –ΙΪΥΨ’ϊΧεΡΩ±ξ«ς”Ύ“Μ÷¬Θ§≥ΛΤΎΦΛάχΫΪ≥…ΈΣ’Ϋ¬‘ΙφΒΡ÷Ί“ΣΡΎ»ίΓΘ

ΓΓΓΓ6.Ι…»®Ζ÷÷ΟΗΡΗο÷°ΚσΫπ»Ύ¥¥–¬Ϋχ“Μ≤ΫΜν‘ΨΘ§…œ –ΙΪΥΨ÷ΊΉι≤ΔΙΚ––ΈΣ‘ωΕύΓΘ

ΓΓΓΓ7.Ι…»®Ζ÷÷ΟΗΡΗο÷°Κσ –≥Γ ήœόΙ…ΒΟΒΫΫβΫϊΓΘΙ©Ηχ‘ωΦ”Θ§ΝςΕ·–‘‘ω«ΩΓΘ

ΓΓΓΓ(Εΰ)ΓΕ÷Λ»·Ζ®ΓΖΚΆΓΕΙΪΥΨΖ®ΓΖΒΡ÷Ί–¬–όΕ©

ΓΓΓΓ2005Ρξ10‘¬27»’Θ§ °Ϋλ»ΪΙζ»Υ¥σ≥ΘΈ·ΜαΒΎ °ΑΥ¥ΈΜα“ι…σ“ιΆ®ΙΐΝΥ–¬–όΕ©ΒΡΓΕ»ΥΟώΙ≤ΚΆΙζ÷Λ»·Ζ®ΓΖΚΆΓΕ»ΥΟώΙ≤ΚΆΙζΙΪΥΨΖ®ΓΖΓΘ–όΕ©ΚσΒΡΝΫΖ®”Ύ2006Ρξ1‘¬1»’ΩΣ Φ ©––ΓΘ±ξ÷ΨΉ≈Έ“Ιζ÷Λ»· –≥ΓΖ®÷ΤΫ®…η¬θ»κ“ΜΗω–¬ΒΡάζ ΖΫΉΕΈΓΘ

ΓΓΓΓΝΫΖ®–όΕ©ΒΡ÷ς“ΣΡΎ»ίΚΆΜυ±ΨΨΪ…ώΘΚ

ΓΓΓΓ1.ΜΐΦΪΈ»ΆΉΆΤΫχ –≥Γ¥¥–¬;

ΓΓΓΓ2.«– ΒΦ”¥σΕ‘ΆΕΉ ’ΏΒΡ±ΘΜΛΝΠΕ»;

ΓΓΓΓ3.Άξ…Τ…œ –ΙΪΥΨ÷ΈάμΚΆΦύΙή;

ΓΓΓΓ4.¥ΌΫχ÷Λ»·ΙΪΥΨΒΡΙφΖΕΚΆΖΔ’Ι;

ΓΓΓΓ5.Άξ…Τ÷Λ»·ΖΔ––ΓΔ…œ –÷ΤΕ»ΓΘ

ΓΓΓΓ(»ΐ)»ΎΉ »Ύ»·“ΒΈώ

ΓΓΓΓ»ΎΉ »Ύ»·“ΒΈώ «÷ΗœρΩΆΜß≥ωΫηΉ ΫπΙ©Τδ¬ρ»κ…œ –÷Λ»·Μρ’Ώ≥ωΫη…œ –÷Λ»·Ι©Τδ¬τ≥ωΘ§≤Δ ’»ΓΒΘ±ΘΈοΒΡΨ≠”ΣΜνΕ·ΓΘ»ΎΉ »Ύ»·ΫΜ“ΉΑϋά®»·…ΧΕ‘ΆΕΉ ’ΏΒΡ»ΎΉ ΓΔ»Ύ»·ΚΆΫπ»ΎΜζΙΙΕ‘»·…ΧΒΡ»ΎΉ ΓΔ»Ύ»·ΥΡ÷÷–Έ ΫΓΘ –≥ΓΆ®≥ΘΥΒΒΡΓΑ»ΎΉ »Ύ»·Γ±Θ§“ΜΑψ÷Η»·…ΧΈΣΆΕΉ ’ΏΧαΙ©ΒΡ»ΎΉ ΚΆ»Ύ»·ΫΜ“ΉΓΘΓΓ2006Ρξ6‘¬30»’Θ§÷–Ιζ÷ΛΦύΜαΖΔ≤ΦΓΕ÷Λ»·ΙΪΥΨ»ΎΉ »Ύ»· ‘ΒψΙήάμΑλΖ®ΓΖΘ§’β «»ΎΉ »Ύ»·“ΒΈώΒΡΜυ¥Γ–‘÷ΗΒΦΈΡΦΰΓΘ»ΎΉ »Ύ»·÷ΤΕ»ΒΡΆΤ≥ω «ΦΧΙ…»®Ζ÷÷ΟΗΡΗο»ΪΟφ Β ©÷°ΚσΘ§”÷“ΜΗωΕ‘÷–ΙζΉ ±Ψ –≥ΓΖΔ’ΙΨΏ”–Ηυ±Ψ–‘”ΑœλΒΡ÷ΤΕ»Α≤≈≈ΓΘ

ΓΓΓΓ1.»ΎΉ »Ύ»·÷ΤΕ»ΒΡΜΐΦΪ”Αœλ÷ς“Σ±μœ÷‘Ύ“‘œ¬ΦΗΗωΖΫΟφΘΚ

ΓΓΓΓ(1)ΉςΈΣ“Μ÷÷–¬ΒΡΫΜ“ΉΙΛΨΏΘ§»ΎΉ »Ύ»·“ΒΈώΧΊ±π «»Ύ»·ΒΡΆΤ≥ωΫΪ‘ΎΈ“Ιζ÷Λ»· –≥Γ–Έ≥…ΉωΩ’Μζ÷ΤΘ§ΗΡ±δΡΩ«Α÷Λ»· –≥Γ÷ΜΡήΉωΕύ≤ΜΡήΉωΩ’ΒΡΓΑΒΞ±Ώ –Γ±œ÷Ή¥ΓΘ

ΓΓΓΓ(2)»ΎΉ »Ύ»·“ΒΈώΫΪ‘ωΦ”Ή ΫπΚΆ÷Λ»·ΒΡΙ©ΗχΘ§‘ω«Ω÷Λ»· –≥ΓΒΡΝςΕ·–‘ΚΆΝ§–χ–‘Θ§Μν‘ΨΫΜ“ΉΘ§¥σ¥σΧαΗΏ÷Λ»· –≥ΓΒΡ–ß¬ ΓΘ

ΓΓΓΓ(3)»ΎΉ »Ύ»·“ΒΈώΒΡΆΤ≥ωΫΪΝ§Ά®Ή ±Ψ –≥ΓΚΆΜ豓 –≥ΓΘ§”–άϊ”Ύ¥ΌΫχΉ ±Ψ –≥ΓΚΆΜ豓 –≥Γ÷°ΦδΉ ‘¥ΒΡΚœάμ”––ß≈δ÷ΟΘ§‘ωΦ”Ή ±Ψ –≥ΓΉ ΫπΙ©ΗχΓΘ

ΓΓΓΓ(4)»Ύ»·ΒΡΆΤ≥ω”–άϊ”ΎΆΕΉ ’Ώάϊ”Ο―ή…ζΙΛΨΏΒΡΫΜ“ΉΫχ––±ήœ’ΚΆΧΉάϊΘ§ΫχΕχΧαΗΏ –≥Γ–ß¬ ΓΘ

ΓΓΓΓ(5)»ΎΉ »Ύ»·”–άϊ”ΎΧαΗΏΦύΙήΒΡ”––ß–‘ΓΘ

ΓΓΓΓ2.»ΎΉ »Ύ»·‘Ύ¥ΌΫχ –≥ΓΆξ…ΤΓΔΧαΗΏ –≥Γ”––ß–‘ΒΡΆ§ ±Θ§“≤¥χά¥“ΜΕ®ΒΡΖγœ’ΘΚ

ΓΓΓΓ(1)»ΎΉ »Ύ»·“ΒΈώΕ‘±ξΒΡ÷Λ»·ΨΏ”–÷ζ’«÷ζΒχΒΡΉς”ΟΓΘ

ΓΓΓΓ(2)»ΎΉ »Ύ»·“ΒΈώΒΡΆΤ≥ω ΙΒΟ÷Λ»·ΫΜ“ΉΗϋ»ί“Ή±Μ≤ΌΉίΓΘ

ΓΓΓΓ(3)»ΎΉ »Ύ»·“ΒΈώΩ…ΡήΜαΕ‘Ϋπ»ΎΧεœΒΒΡΈ»Ε®–‘¥χά¥“ΜΕ®Άΰ–≤ΓΘ

ΓΓΓΓΉή÷°Θ§»ΎΉ »Ύ»·“ΒΈώΒΡΆΤ≥ω «Φ”…νΈ“Ιζ÷Λ»· –≥ΓΜυ±Ψ÷ΤΕ»Ϋ®…ηΒΡ“Μœν÷Ί“ΣΨΌ¥κΘ§Τδάϊ¥σ”Ύ±ΉΓΘΥϋΫΪΗΡ±δΈ“Ιζ÷Λ»· –≥ΓΓΑΒΞ±Ώ –Γ±ΒΡΉ¥ΩωΘ§ΗΡ…Τ÷Λ»· –≥Γ÷–Ή ΫπΚΆ÷Λ»·ΒΡΙ©ΗχΚΆ–η«σΙΊœΒΘ§Ε‘”ΎΧαΗΏ÷Λ»· –≥ΓΒΡ–ß¬ ΨΏ”–÷Ί“Σ“β“ε

ΓΓΓΓ4÷Λ»· –≥Γ¥ΪΒΦΚξΙέΨ≠ΦΟ’ΰ≤ΏΒΡ÷ς“ΣΆΨΨΕΚΆΡΎ‘ΎΜζ÷ΤΓΘ

ΓΓΓΓ(“Μ)÷Λ»· –≥Γ¥ΪΒΦΜ豓’ΰ≤ΏΒΡ÷ς“ΣΆΨΨΕ

ΓΓΓΓ1)¥ΪΆ≥Χε÷Τœ¬ΒΡ÷±Ϋ”¥ΪΒΦΜζ÷ΤΘΚΔΌ ±÷ΤΕΧΘ§ΖΫ ΫΦρΒΞΘ§Ής”Ο–ß”ΠΩλΓΘΔΎ–≈¥ϊœ÷ΫπΦΤΜ°¥” τ”Ύ ΒΈοΖ÷≈δΦΤΜ°ΓΘ―κ––ΈόΖ®÷ςΕ·Ε‘ΤδΫχ––ΒςΩΊΓΘΔέ“ρΈΣ»±ΖΠ÷–Φδ±δΝΩΘ§’ΰ≤ΏΝιΜν–‘≤ΜΉψΓΘ’ΰ≤Ώ±δΕ·ΆυΆυΜα‘λ≥…Ϋœ¥σΨ≠ΦΟ≤®Ε·ΓΘΔήΤσ“ΒΕ‘“χ––“άάΒ–‘«ΩΘ§ ΒΦ …œ «Τσ“ΒΉ ΫπΙ©”ΠΒΡ¥σΙχΖΙΓΘ

ΓΓΓΓ2)ΗΡΗο“‘ά¥ΒΡΥΪ¥ΪΒΦΜζ÷ΤΓΘ

ΓΓΓΓΔΌΒΎ“ΜΗωΜΖΫΎ «‘Υ”ΟΜ豓’ΰ≤ΏΙΛΨΏ”Αœλ≤ΌΉςΡΩ±ξΓΣΓΣΓΣΆ§“Β≤πΫη¬ Θ§±ΗΗΕΫπ¬ Θ§Μυ¥ΓΜ豓ΓΘ¥ΥΜΖΫΎ÷ς“ΣΒςΩΊΫπ»Ύ –≥ΓΒΡΉ Ϋπ»ΎΆ®≥…±ΨΚΆΗςΫπ»ΎΜζΙΙΒΡ¥ϊΩνΡήΝΠΓΘ

ΓΓΓΓΔΎ≤ΌΉςΡΩ±ξΒΡ±δΕ·”ΑœλΜ豓ɩ”ΠΝΩΘ§–≈”ΟΉήΝΩΘ§ –≥Γάϊ¬ ΓΘ¥ΥΜΖΫΎ «Ϋπ»ΎΜζΙΙΚΆΫπ»Ύ –≥ΓΘ§ΜζΙΙΚΆΨ”ΟώΕ‘Ϋπ»ΎΧθΦΰΒΡ±δΜ·Ήω≥ωΖ¥”ΠΘ§ΗΡ±δΜ豓–η«σΚΆΜ豓ɩΗχ––ΈΣΘ§¥”Εχ“ΐΤπΜ豓ɩ”ΠΝΩΒΡ±δΕ·ΓΘ

ΓΓΓΓΔέΒΎ»ΐΗωΜΖΫΎ «Μ豓ɩ”ΠΝΩΒΡ±δΕ·”ΑœλΉν÷’ΡΩ±ξΒΡ±δΕ·ΓΘ

ΓΓΓΓ3)Μ豓’ΰ≤ΏΒΡ¥ΪΒΦΆΨΨΕΘΚΤδΥ≥–ρ «÷–―κ“χ––ΒΫ…Χ“Β“χ––Β»Ϋπ»ΎΜζΙΙΚΆΫπ»Ύ –≥ΓΘ§…Χ“Β“χ––Β»Ϋπ»ΎΜζΙΙΗυΨί÷–―κ“χ––ΒΡ’ΰ≤Ώ≤ΌΉςΒς’ϊΉ‘ΦΚ––ΈΣΘ§¥”Εχ”ΑœλΗςάύΨ≠ΦΟ––ΈΣ÷ςΧεΒΡ¥Δ–νΘ§œϊΖ―Θ§ΆΕΉ Β»Ψ≠ΦΟΜνΕ·ΓΘ

ΓΓΓΓ(Εΰ)÷Λ»· –≥Γ¥ΪΒΦ≤Τ’ΰ’ΰ≤ΏΒΡ÷ς“ΣΆΨΨΕΚΆΡΎ‘ΎΜζ÷Τ

ΓΓΓΓ≤Τ’ΰ’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷Τ «÷Η≤Τ’ΰ’ΰ≤ΏΖΔΜ”Ής”Ο ±Θ§Ης÷÷≤Τ’ΰ’ΰ≤ΏΙΛΨΏΒΡΙΙ≥…“ΣΥΊΆ®Ιΐ ’»κΖ÷≈δ’β“Μ÷ς“Σ÷–Ϋι÷Η±ξΓΘΆ®ΙΐΡ≥÷÷Ής”ΟΜζ÷ΤœύΜΞΝΣœΒΘ§–Έ≥…“ΜΗω”–ΜζΒΡΉς”Ο’ϊΧεΓΘ¥”Εχ”Αœλ…γΜαΉή–η«σΫχΕχ…œ–¬ Βœ÷≤Τ’ΰ’ΰ≤ΏΡΩ±ξΓΘΑ¥’’’ΰΗ° «Ζώ≤…»Γ––Ε·Θ§≤Τ’ΰ’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷ΤΖ÷ΈΣΝΫ÷÷«ιΩωΓΘ

ΓΓΓΓ1)ΓΑΉ‘Ε·Έ»Ε®ΤςΓ±≤Τ’ΰ’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷ΤΓΘΉ‘Ε·Έ»Ε®Τς≤Τ’ΰ’ΰ≤Ώ «÷ΗΨ≠ΦΟ≤ΜΨυΚβ ±Θ§’ΰΗ°Έό–η≤…»Γ»ΈΚΈ––Ε·Θ§≤Τ’ΰ’ΰ≤ΏΙΛΨΏΨΆΜαΉ‘Ε·ΖΔΜ”Ής”ΟΘ§ΦθΜΚΨ≠ΦΟ≈ρ’ΆΜρ’ΏΥΞΆΥΘ§¥”ΕχΈ»Ε®Ψ≠ΦΟΓΘ’βάοΉ‘Ε·Έ»Ε®Τς÷ς“Σ”–≥§ΕνάέΫχΥΑ¬ ΒΡΥυΒΟΥΑ“‘ΦΑ”–Ος»ΖΧθΦΰΙφΕ®ΒΡΕ‘Ηω»ΥΒΡΉΣ“Τ÷ßΗΕΝΫ÷÷ΓΘ

ΓΓΓΓ2)ΓΑœύΜζΨώ‘ώΓ±≤Τ’ΰ’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷ΤΓΘ

ΓΓΓΓœύΜζΨώ‘ώ≤Τ’ΰ’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷ΤΕύ ΐ «÷ΗΉήΙ©«σ ßΚβ ±Θ§ΈΣΝΥ ΙΨ≠ΦΟ¥οΒΫ“ΜΕ®ΨΆ“ΒΚΆΉή–η«σΥ°ΤΫΘ§÷Μ“άΩΩΉ‘Ε·Έ»Ε®ΤςΒΡΙΛΨΏ“ΜΑψΒς’ϊΝΠΕ»≤ΜΉψΘ§’ΰΗ°ΜΙ“ΣΗυΨί≤ΜΆ§ΒΡœύΜζ≤…”Ο≤ΜΆ§ΒΡ≤Τ’ΰΒςΫΎ ÷ΕΈΘ§“‘”ΑœλΨ”ΟώΚΆΤσ“ΒΒΡΩ…÷ß≈δ ’»κΘ§ΫχΕχ”Αœλ…γΜαΉή–η«σΓΘ

ΓΓΓΓ5––“ΒΖ÷ΈωΒΡ÷ς“ΣΡΎ»ίΘΚ

ΓΓΓΓ1)Μυ±ΨΉ¥ΩωΖ÷ΈωΓΘ

ΓΓΓΓ2)––“ΒΒΡΨ≠ΦΟ÷ήΤΎΖ÷ΈωΘΚ

ΓΓΓΓΔΌ––“Β –≥Γάύ–ΆΖ÷ΈωΘΚΆξ»ΪΨΚ’υΘ§¬ΔΕœΨΚ’υΘ§Άξ»Ϊ¬ΔΕœΘ§Ι―ΆΖ¬ΔΕœΓΘ

ΓΓΓΓΔΎ––“ΒΒΡΨ≠ΦΟ÷ήΤΎΖ÷ΈωΘΚ‘ω≥Λ–ΆΘ§÷ήΤΎ–ΆΘ§Ζά Ί–ΆΓΘ

ΓΓΓΓΔέ––“Β…ζΟϋ÷ήΤΎΡΘ–Ά

ΓΓΓΓ3)––“ΒΫαΙΙΖ÷Έω

ΓΓΓΓΔΌΙΰΖπ¥σ―ߥ¥ΝΔΒΡSCPάμ¬έΓΘSCPΩρΦή÷–÷ΊΒψΆΜ≥ω –≥ΓΫαΙΙΉς”ΟΘ§ –≥ΓΫαΙΙΚή¥σ≥ΧΕ»…œΨωΕ® –≥Γ––ΈΣΚΆ –≥ΓΦ®–ßΘ§Τσ“Β‘Ύ –≥Γ÷–ΒΡ––ΈΣΓΘΕχΤσ“Β –≥ΓΨωΕ®ΝΥΨ≠ΦΟΦ®–ßΘ§”…¥ΥΩ…“‘Ά®Ιΐ≤ζ“ΒΫαΙΙΒς’ϊ –≥ΓΫαΙΙΗΡ…Τ –≥ΓΦ®–ß

ΓΓΓΓΔΎ≤®ΧΊΈεΝΠΡΘ–ΆΖ÷ΈωΓΘΦ”»κ’ΏΘ§ΙΚ¬ρ’ΏΘ§Ι©”Π’ΏΘ§Χφ¥ζΤΖΘ§––“Βœ÷”–ΨΚ’υ’ΏΓΘ

ΓΓΓΓ6––“ΒΒΡΨΚ’υΫαΙΙΖ÷Έω

ΓΓΓΓ(“Μ)≤ζ“ΒΦέ÷ΒΝ¥

ΓΓΓΓΟάΙζΙΰΖπ…Χ―ß‘ΚΫΧ Ύ¬θΩΥΕϊΓΛ≤®ΧΊ‘ΎΤδ1985Ρξ≥ωΑφΒΡΓΕΨΚ’υ”≈ ΤΓΖ“Μ ι÷–Χα≥ωΝΥΓΑΦέ÷ΒΝ¥(ValueChain)Γ±άμ¬έΓΘΥϊ»œΈΣΘ§Τσ“ΒΡΎ≤ΩΗς“ΒΈώΒΞ‘ΣΒΡΝΣœΒΙΙ≥…ΝΥΤσ“ΒΒΡΦέ÷ΒΝ¥Θ§“ΜΑψΤσ“ΒΕΦΩ…“‘ ”ΈΣ“ΜΗω”…ΙήάμΓΔ…ηΦΤΓΔ≤…ΙΚΓΔ…ζ≤ζΓΔœζ έΓΔΫΜΜθΒ»“ΜœΒΝ–¥¥‘λΦέ÷ΒΒΡΜνΕ·ΥυΉι≥…ΒΡΝ¥Χθ ΫΦ·ΚœΧεΓΘ

ΓΓΓΓ(Εΰ)––“ΒΨΚ’υΫαΙΙ

ΓΓΓΓ¬θΩΥΕϊΓΛ≤®ΧΊ»œΈΣΘ§“ΜΗω––“ΒΦΛΝ“ΨΚ’υΒΡΨ÷Οφ‘¥”ΎΤδΡΎ¥φΒΡΨΚ’υΫαΙΙΓΘ“ΜΗω––“ΒΡΎ¥φ‘ΎΉ≈Έε÷÷Μυ±ΨΨΚ’υΝΠΝΩΘ§Φ¥«±‘Ύ»κ«÷’ΏΓΔΧφ¥ζ≤ζΤΖΓΔΙ©ΖΫΓΔ–ηΖΫ“‘ΦΑ––“ΒΡΎœ÷”–ΨΚ’υ’ΏΓΘ

ΓΓΓΓ¥”Ψ≤Χ§Ϋ«Ε»Ω¥Θ§’βΈε÷÷Μυ±ΨΨΚ’υΝΠΝΩΒΡΉ¥ΩωΦΑΤδΉέΚœ«ΩΕ»ΨωΕ®Ή≈––“ΒΡΎΒΡΨΚ’υΦΛΝ“≥ΧΕ»Θ§ΨωΕ®Ή≈––“ΒΡΎΒΡΤσ“ΒΩ…ΡήΜώΒΟάϊ»σΒΡΉν÷’«±ΝΠΓΘ¥”Ε·Χ§Ϋ«Ε»Ω¥Θ§’βΈε÷÷ΨΚ’υΝΠΝΩΩΙΚβΒΡΫαΙϊΙ≤Ά§ΨωΕ®Ή≈––“ΒΒΡΖΔ’ΙΖΫœρΘ§Ι≤Ά§ΨωΕ®––“ΒΨΚ’υΒΡ«ΩΕ»ΚΆΜώάϊΡήΝΠΓΘΒΪ «Θ§Ης÷÷ΝΠΝΩΒΡΉς”Ο «≤ΜΆ§ΒΡΘ§≥Θ≥Θ «Ήν«ΩΒΡΡ≥ΗωΝΠΝΩΜρΡ≥ΦΗΗωΝΠΝΩ¥Π”Ύ÷ß≈δΒΊΈΜΓΔΤπΉ≈ΨωΕ®–‘ΒΡΉς”ΟΓΘάΐ»γΘ§“ΜΗωΤσ“Β‘ΎΡ≥––“Β÷–¥Π”ΎΦΪΈΣ”–άϊΒΡ –≥ΓΒΊΈΜ ±Θ§«±‘ΎΒΡΦ”»κ’ΏΩ…Ρή≤ΜΜαΕ‘ΥϋΙΙ≥…Άΰ–≤ΓΘΒΪ»γΙϊΥϋ”ωΒΫΝΥΗΏ÷ ΝΩΓΔΒΆ≥…±ΨΒΡΧφ¥ζΤΖΨΚ’υ ±Θ§Ω…ΡήΜα ß»ΞΤδ”–άϊΒΡ –≥ΓΒΊΈΜΘ§÷ΜΡήΜώΒΟΒΆΒΡ ’“φΓΘ”– ±Θ§Φ¥ ΙΟΜ”–Χφ¥ζΤΖΚΆ¥σ≈ζΒΡΦ”»κ’ΏΘ§œ÷”–ΨΚ’υ’Ώ÷°ΦδΒΡΦΛΝ“ΩΙΚβ“≤.Μαœό÷ΤΗΟΤσ“ΒΒΡ«±‘Ύ ’“φΓΘ

ΓΓΓΓΈε÷÷ΝΠΝΩ÷–ΟΩ÷÷ΝΠΝΩΒΡ”≈ ΤΕΦ «––“ΒΫαΙΙΜρΉςΈΣ––“ΒΜυ¥ΓΒΡΨ≠ΦΟΧΊ’ςΚΆΦΦ θΧΊ’ςΒΡ“ΜΗωΚ· ΐΓΘ––“ΒΫαΙΙ «œύΕ‘Έ»Ε®ΒΡΘ§ΒΪ”÷Υφ––“ΒΖΔ’ΙΒΡΫχ≥ΧΕχ±δΜ·ΓΘΫαΙΙ±δΜ·ΗΡ±δΝΥΨΚ’υΝΠΝΩΉήΧεΒΡœύΕ‘«ΩΕ»Θ§¥”ΕχΡήΙΜ“‘ΜΐΦΪΜρœϊΦΪΒΡΖΫ Ϋ”Αœλ––“ΒΒΡ”·άϊΡήΝΠ

ΓΓΓΓ7 ––“Β…ζΟϋ÷ήΤΎΒΡ÷ς“ΣΡΎ»ίΚΆΜυ±ΨΖΫΖ®

ΓΓΓΓ“ΜΓΔ––“Β…ζΟϋ÷ήΤΎΖ÷ΈωΘΚ”Ή÷…ΤΎΘ§≥…≥ΛΤΎΘ§≥… λΤΎΘ§ΥΞΆΥΤΎΓΘ

ΓΓΓΓ1)”Ή÷…ΤΎΘΚ1.Κ§“εΘΚ“ΜΗω––“ΒΒΡΟ»―Ω”κ–Έ≥…Θ§ΉνΜυ±ΨΓΔΉν÷Ί“ΣΒΡΧθΦΰ «»ΥΟ«ΒΡΈο÷ ΈΡΜ·–η«σΓΘΕχΉ ±Ψ÷ß≥÷”κΉ ‘¥ΒΡΈ»Ε®Ι©Ηχ‘ρ «––“Β–Έ≥…ΒΡΜυ±Ψ±Θ÷ΛΓΘ

ΓΓΓΓ2.ΧΊ’ς(1)÷Μ”–ΈΣ ΐ≤ΜΕύΒΡΆΕΉ ΙΪΥΨΆΕΉ ”ΎΗΟ––“ΒΘΚ(2)―–ΨΩΚΆΩΣΖΔΖ―”ΟΫœΗΏΓΔ≥…ΙΠΒΡ≤Μ»ΖΕ®–‘¥σ;(3)¥σ÷ΎΕ‘≤ζΤΖ»±ΖΠ»ΪΟφΝΥΫβΘ§÷¬ Ι≤ζΤΖ –≥Γ–η«σœΝ–ΓΓΔœζ έ ’»κΫœΒΆΓΘ(4)≤ΤΈώ…œ≤ΜΒΪΈό”·άϊΘ§Ζ¥Εχ≥ωœ÷Ϋœ¥σΩςΥπ(5) –≥ΓΖγœ’ΓΔ≤ΤΈώΖγœ’”κΤΤ≤ζΖγœ’ΕΦΫœ¥σ;6)’βάύΤσ“ΒΗϋΚœ ΆΕΜζ’ΏΚΆ¥¥“ΒΆΕΉ ’Ώ;(7)‘ΎΚσΤΎΘ§ΥφΉ≈…ζ≤ζΦΦ θ≥… λΓΔ…ζ≤ζ≥…±ΨΫΒΒΆΚΆ –≥Γ–η«σά©¥σΘ§–¬––“Β¬θ»κ≥…≥ΛΤΎΓΘ

ΓΓΓΓΓΨΒψ≤Π1ΓΩ…œ –ΙΪΥΨΚΚΆθΩΤΦΦ“ΒΦ®¥σ±δΝ≥ΨΆ «“ρΈΣ’βΗω––“ΒΜΙ¥Π”Ύ”Ή÷…ΤΎΘ§Τσ“ΒΖΔ’ΙΜΙΖ«≥Θ≤Μ»ΖΕ®Θ§“ρΕχΤδ÷ςΒΦ≤ζΤΖΓΑΒγ÷Ϋ ιΓ±»ί“Ή ήΒΫΗΟœΗΖ÷––“Β÷–ΒΡΤδΥϊΤσ“ΒΜρœύΙΊ––“ΒΒΡΧφ¥ζΕχ…Ξ ß‘≠”–ΒΡ –≥ΓΖίΕνΓΘ

ΓΓΓΓ2)≥…≥ΛΤΎ1.Κ§“εΘΚ––“Β≥…≥Λ ΒΦ …œ ΙΤσ“Βά©¥σ‘Ό…ζ≤ζΘ§≥…≥ΛΡήΝΠ÷ς“ΣΧεœ÷‘Ύ…ζ≤ζΡήΝΠΚΆΙφΡΘά©’≈ΓΔ«χ”ρΒΡΚαœρ…χΆΗΡήΝΠΚΆΉ‘…μΉι÷·ΫαΙΙΒΡ±δΗοΡήΝΠΓΘ

ΓΓΓΓ2.≈–ΕœΘΚ––“ΒΒΡ≥…≥ΛΡήΝΠ÷ς“Σ±μœ÷‘Ύ»γœ¬ΦΗΖΫΟφΓΘ

ΓΓΓΓ(1)–η«σΒ·–‘ΫœΗΏΘ§≥…≥ΛΡήΝΠ“≤Ϋœ«Ω;

ΓΓΓΓ(2)ΦΦ θΫχ≤ΫΩλΓΔ¥¥–¬ΡήΝΠ«ΩΘ§…ζ≤ζ¬ …œ…ΐΩλΘ§»ί“Ή±Θ≥÷”≈ ΤΒΊΈΜΘ§≥…≥ΛΡήΝΠ“≤«ΩΘΚ

ΓΓΓΓ(3) –≥Γ»ίΝΩΚΆ –≥Γ«±ΝΠ¥σΘ§≥…≥ΛΩ’Φδ“≤¥σΘΚ

ΓΓΓΓ(4)––“ΒΒΡΩ’ΦδΉΣ“ΤΜνΕ·ΆΘ÷Ι ±Θ§––“Β≥…≥ΛΒΫ¥οΝΥ –≥Γ–η«σ±ΏΫγΓΘ≥…≥ΛΤΎ“≤Ϋχ»κΈ≤…υ;

ΓΓΓΓ(5)––“Β÷–Τσ“ΒΉι÷·≤ΜΕœΦ·Ά≈Μ·ΓΔ¥σ–ΆΜ·ΓΘ

ΓΓΓΓ3.ΫΉΕΈ

ΓΓΓΓ(1)≥…≥ΛΤΎΒΡ≥θΤΎΘΚΦΦ θ÷πΫΞ≥…–ΈΘ§ –≥Γ»œΩ…≤ΔΫ” ήΝΥ––“Β≤ζΤΖΘ§≤ζΤΖœζΝΩ―ΗΥΌ‘ω≥ΛΘ§ –≥Γ÷π≤Ϋά©¥σΘ§Τσ“Β»‘»ΜΩςΥπΜρΈΔάϊΘ§–η“ΣΆβ≤ΩΉ ΫπΉΔ»κ“‘‘ωΦ”»Υ‘±…η±ΗΘ§≤ΔΉ≈ ÷œ¬“Μ¥ζ≤ζΤΖΒΡΩΣΖΔ;

ΓΓΓΓ(2)Φ”ΥΌΒΡ≥…≥ΛΤΎΘΚ≤ζΤΖΚΆάΆΈώ±ΜΙψ¥σœϊΖ―’ΏΫ” ήΘ§œζ έ ’»κΚΆάϊ»σΩΣ ΦΦ”ΥΌ‘ω≥ΛΘ§–¬ΜζΜα≤ΜΕœ≥ωœ÷Θ§Τσ“Β»‘–η¥σΝΩΉ Ϋπ“‘ Βœ÷ΗΏΥΌ‘ω≥Λ;―–ΖΔΓΔ”ΣœζΓΔΉ ±ΨΚΆ»ΎΉ ΒΝΠ«ΩΒΡΤσ“Β―ΗΥΌ’ΦΝλ –≥ΓΘ§≤ΩΖ÷”≈ ΤΤσ“ΒΆ―”±Εχ≥ωΘ§––“Β‘ω≥ΛΖ«≥Θ―ΗΟΆΘ§ΆΕΉ ΜΊ±®ΆυΆυΦΪΗΏ;

ΓΓΓΓ(3)–¬––“ΒΖ±»ΌΤΎΘΚ≥ß…Χ¥σΝΩ‘ωΦ”Θ§≤ζΤΖ“≤÷π≤ΫΩΣ ΦΕύ―υΓΔ”≈÷ ΚΆΒΆΦέΘ§ –≥ΓΨΚ’υ≤ΜΕœΦ”ΨγΓΔ≤ζΤΖ≤ζΝΩ≤ΜΕœ‘ωΦ”ΓΔ…ζ≤ζ≥ß…Χ ΐΝΩ“≤≤ΜΕœ‘ωΦ”;

ΓΓΓΓ(4)≥…≥ΛΤΎΒΡΚσΤΎΘΚ≥ß…Χ≤ΜΫωΫω“άΩΩά©¥σ≤ζΝΩΚΆΧαΗΏ –≥ΓΖίΕνΜώΒΟΨΚ’υ”≈ ΤΘ§ΜΙ–η≤ΜΕœΧαΗΏ…ζ≤ζΦΦ θΥ°ΤΫΓΔΫΒΒΆ≥…±ΨΘ§―–÷ΤΚΆΩΣΖΔ–¬≤ζΤΖΘ§¥”Εχ’Ϋ ΛΚΆΫτΗζΨΚ’υΕ‘ ÷ΓΔΈ§≥÷Τσ“ΒΒΡ…ζ¥φΓΘ

ΓΓΓΓ4.ΧΊ’ς

ΓΓΓΓ(1)άϊ»σ‘ω≥ΛΚήΩλΘ§ΒΪΨΚ’υΖγœ’“≤Ζ«≥Θ¥σΘ§ΤΤ≤ζ¬ ΚΆ±ΜΦφ≤Δ¬ Ζ«≥ΘΗΏΘ§≥ß…Χ ΐΝΩ‘Ύ“ΜΗωΫΉΕΈΚσ¥σΖυΦθ…ΌΘ§÷°Κσ÷πΫΞΈ»Ε®œ¬ά¥ΘΚ(2)”…”Ύ –≥Γ–η«σ«ς Τ±ΞΚΆΘ§≤ζΤΖΒΡœζ έ‘ω≥Λ¬ Φθ¬ΐΘ§―ΗΥΌΉ§»Γάϊ»σΒΡΜζΜαΦθ…ΌΘ§’ϊΗω––“Β±ψΩΣ ΦΫχ»κ≥… λΤΎΓΘ

ΓΓΓΓΓΨΒψ≤Π2ΓΩΡΩ«ΑΈ“ΙζΒΡΒγΉ”–≈œΔΓΔ…ζΈο“Ϋ“©’βΝΫΗω––“Β‘ΎΡ≥÷÷≥ΧΕ»…œΨΆ“―Ψ≠Ϋχ»κ≥…≥ΛΤΎΝΥΘ§Τδ –≥ΓΖίΕνΓΔάϊ»σ‘ω≥ΛΚΆΖΔ’ΙΥΌΕ»ΕΦΟςœ‘Νλœ»ΤδΥϊ––“ΒΓΘΕχΒγΉ”ΦΤΥψΜζΓΔ»μΦΰΓΔΆ®–≈––“Β‘ρ“―Ψ≠Ϋχ»κ≥…≥ΛΤΎΒΡΚσΤΎΫΉΕΈΓΘ

ΓΓΓΓ3)≥… λΤΎ

ΓΓΓΓ1.±μœ÷

ΓΓΓΓ(1)≤ζΤΖ≥… λΘΚΜυ±Ψ–‘ΡήΓΔ Ϋ―υΓΔΙΠΡήΓΔΙφΗώΓΔΫαΙΙΒ»«ς”Ύ≥… λΘ§“―±ΜœϊΖ―’ΏœΑΙΏ Ι”ΟΓΘ

ΓΓΓΓ(2)ΦΦ θ≥… λΘΚ––“ΒΡΎΤσ“ΒΤ’±ι≤…”ΟΒΡ « ”ΟΒΡΘ§÷Ν…ΌΨΏ”–“ΜΕ®œ»Ϋχ–‘ΚΆΈ»Ε®–‘ΒΡΦΦ θΓΘ

ΓΓΓΓ(3)…ζ≤ζΙΛ“’≥… λΓΘ

ΓΓΓΓ4)≤ζ“ΒΉι÷·≥… λΘΚ––“ΒΡΎΤσ“Β“―Ϋ®ΝΔΝΦΚΟΒΡΖ÷ΙΛ–≠ΉςΙΊœΒΘ§ –≥ΓΨΚ’υ”––ßΘ§‘ΥΉςΙφ‘ρΚœάμΘ§ –≥ΓΫαΙΙΈ»Ε®ΓΘ

ΓΓΓΓ2.ΧΊΒψ

ΓΓΓΓ(1)Τσ“ΒΙφΡΘΩ’«ΑΓΔΒΊΈΜœ‘Κ’Θ§≤ζΤΖΤ’ΦΑ≥ΧΕ»ΗΏΘΚ

ΓΓΓΓ(2)––“Β…ζ≤ζΡήΝΠΚΆ –≥Γ–η«σΫ”Ϋϋ±ΞΚΆΘ§¬ρΖΫ –≥ΓΧΊ’ςΚήΟςœ‘(≥ωœ÷¬ρΖΫ –≥Γ)ΘΚ

ΓΓΓΓ(3)ΙΙ≥…÷ß÷υ≤ζ“ΒΒΊΈΜΘ§“ΣΥΊΓΔ≤ζ÷ΒΚΆάϊΥΑ‘ΎΙζΟώΨ≠ΦΟ÷–’Φ”–“Μœ·÷°ΒΊΘ§ΕΧΤΎΡ―±φΓΘ

ΓΓΓΓ3.ΗώΨ÷(1) –≥Γ“―±Μ…Ό ΐΉ ±Ψ–έΚώΓΔΦΦ θœ»ΫχΒΡ¥σ≥ß…ΧΩΊ÷ΤΘ§’ϊΗω –≥ΓΒΡ…ζ≤ζ≤ΦΨ÷ΚΆΖίΕν‘ΎœύΕ‘Ϋœ≥ΛΒΡ ±ΤΎΡΎ¥Π”ΎΈ»Ε®Ή¥Χ§;(2)≥ß…Χ÷°ΦδΉΣœρΖ«ΦέΗώ ÷ΕΈΘ§»γ÷ ΝΩΓΔ–‘ΡήΚΆΖΰΈώΒ»;(3)“ΜΕ®≥ΧΕ»ΒΡ¬ΔΕœ‘λ≥…––“Βάϊ»σΫœΗΏΘ§ –≥ΓΫαΙΙ±»ΫœΈ»Ε®‘λ≥…Ζγœ’ΫœΒΆΓΘ

ΓΓΓΓ4.‘ω≥Λ(1)––“Β‘ω≥ΛΥΌΕ»ΫΒΒΫ“ΜΗω Ε»Υ°ΤΫ;(2)‘ΎΡ≥–©«ιΩωœ¬Θ§’ϊΗω––“ΒΒΡ‘ω≥ΛΩ…ΡήΆξ»ΪΆΘ÷ΙΘ§––“Β≤ζ≥ω…θ÷Ν≥ωœ÷œ¬ΫΒΧ§ Τ;(3)––“ΒΖΔ’ΙΚήΡ―ΫœΚΟΒΊ”κΙζΟώ…ζ≤ζΉή÷Β±Θ≥÷Ά§≤Ϋ‘ω≥Λ;(4)”…”ΎΦΦ θ¥¥–¬ΓΔ≤ζ“Β’ΰ≤ΏΓΔΨ≠ΦΟ»Ϊ«ρΜ·Β»‘≠“ρΘ§Ρ≥–©––“ΒΩ…Ρή‘ΎΫχ»κ≥… λΤΎΚσ”≠ά¥–¬ΒΡ‘ω≥ΛΓΘ

ΓΓΓΓΓΨΒψ≤Π1ΓΩ ·”ΆΜ·ΙΛΓΔ≥§ΦΕ –≥ΓΓΔΒγΝΠΒ»––“Β‘ΎΈ“ΙζΚΆ»Ϊ«ρΕΦ“―Ψ≠Ϋχ»κΝΥ≥… λΤΎΘ§ΤδΖΔ’ΙΥΌΕ»ΓΔάϊ»σ‘ω≥ΛΚΆ –≥Γά©’≈Β»ΕΦœύΕ‘Έ»Ε®ΓΘ

ΓΓΓΓ4)ΥΞΆΥΤΎ

ΓΓΓΓ‘≠“ρΘΚΧφ¥ζΤΖ¥σΝΩ≥ωœ÷Θ§‘≠––“Β –≥Γ–η«σ÷π≤ΫΦθ…ΌΘ§≤ζΤΖœζ έΝΩΩΣ Φœ¬ΫΒΘ§Ρ≥–©≥ß…ΧΆΕΉ ΉΣœρΘ§“ρΕχ≥ß…ΧΦθ…ΌΓΔάϊ»σΡ―‘ω…θ÷Ν≤ΜΕœœ¬ΫΒΓΘ

ΓΓΓΓΧΊΒψΘΚΤΎΦδΚή≥ΛΘ§ΥΞΕχ≤ΜΆωΘ§…θ÷ΝΜα”κ»Υάύ…γΜα≥ΛΤΎ¥φ‘ΎΘ§±»»γ―Χ≤ίΓΔΗ÷ΧζΚΆΖΡ÷·“ΒΒ»ΓΘ

ΓΓΓΓ––“Β…ζΟϋ÷ήΤΎΖ÷Έω

ΓΓΓΓ(Εΰ) ΒΦ ≈–Εœ

ΓΓΓΓ1.––“ΒΙφΡΘΘΚ –≥Γ»ίΝΩΚΆΉ ≤ζΉήΙφΡΘΕΦ”–“ΜΗωΓΑ–ΓΓΣΓΣ¥σΓΣΓΣ–ΓΓ±ΒΡΙΐ≥ΧΘΚ

ΓΓΓΓ2.≤ζ≥ω‘ω≥Λ¬ ΘΚ≥…≥ΛΤΎΗΏΘ§≥… λΤΎΫΒΒΫ15%“‘œ¬Θ§ΥΞΆΥΤΎΒΆΥΌ‘Υ––…θ÷ΝΗΚ‘ω≥ΛΘΚ

ΓΓΓΓ3.άϊ»σ¬ Υ°ΤΫΘΚΒΆ“ΜΗΏ“ΜΈ»Ε®ΓΣΒΆ“Μ―œ÷ΊΩςΥπ;

ΓΓΓΓ4.ΦΦ θΫχ≤ΫΚΆ≥… λ≥ΧΕ»ΘΚ¥¥–¬ΡήΝΠ¥”«Ω‘ω≥ΛΒΫ÷π≤ΫΥΞΆΥΘ§ΦΦ θ≥… λ≥ΧΕ»ΓΑΒΆ“ΜΗΏ“ΜάœΜ·Γ±ΘΚ

ΓΓΓΓ5.ΩΣΙΛ¬ ΘΚΥΞΆΥΤΎΩΣΙΛ≤ΜΉψ;

ΓΓΓΓ6.÷Α“ΒΜ·Υ°ΤΫ”κΙΛΉ ΗΘάϊ ’»κΘΚΒΆ“ΜΗΏΓΣΒΆΘΚ

ΓΓΓΓ7.Ή ±ΨΫχΆΥΘΚ≥… λΤΎ«ΑΉήΝς»κΘ§ΥΞΆΥΤΎΨΜΝς≥ωΓΘ

ΓΓΓΓΓΨΒψ≤Π1ΓΩ‘ΎΈ“ΙζΘ§ ÷ΜζΓΔ÷”±μΓΔΉ‘––≥ΒΒ»––“Β“―Ψ≠Μρ’ΐ‘ΎΨ≠άζΉ≈Τδ…ζΟϋ÷ήΤΎ÷–ΒΡΥΡΗωΒδ–ΆΫΉΕΈΓΘ

ΓΓΓΓ5Θ§ΙΪΥΨΖ÷ΈωΒΡ÷ς“ΣΡΎ»ίΘΚΜυ±ΨΖ÷ΈωΘ§≤ΤΈώΖ÷ΈωΘ§÷Ί¥σ ¬œνΖ÷ΈωΓΘ

ΓΓΓΓ(“Μ)ΙΪΥΨΜυ±ΨΖ÷ΈωΑϋά®ΘΚΙΪΥΨ––“ΒΒΊΈΜΖ÷ΈωΓΔΙΪΥΨΨ≠ΦΟ«χΈΜΖ÷ΈωΓΔΙΪΥΨ≤ζΤΖΖ÷ΈωΓΔΙΪΥΨΨ≠”ΣΡήΝΠΖ÷ΈωΓΔΙΪΥΨ”·άϊΡήΝΠΚΆΙΪΥΨ≥…≥Λ–‘Ζ÷ΈωΓΔΙΪΥΨΜυ±ΨΖ÷Έω‘Ύ…œ –ΙΪΥΨΒς―–÷–ΒΡ ΒΦ ‘Υ”ΟΓΘ

ΓΓΓΓ1) ΙΪΥΨ––“ΒΒΊΈΜΖ÷ΈωΘΚ(1) ––“ΒΒΊΈΜΖ÷ΈωΒΡΡΩΒΡ «≈–ΕœΙΪΥΨ‘ΎΥυ¥Π––“Β÷–ΒΡΨΚ’υΒΊΈΜΓΘ(2) Τσ“ΒΒΡ––“ΒΒΊΈΜΨωΕ®ΝΥΤδ”·άϊΡήΝΠ «ΗΏ”ΎΜΙ «ΒΆ”Ύ––“ΒΤΫΨυΥ°ΤΫΘ§ΨωΕ®ΝΥΤδ‘Ύ––“ΒΡΎΒΡΨΚ’υΒΊΈΜΓΘ(3) ΚβΝΩΙΪΥΨ––“ΒΨΚ’υΒΊΈΜΒΡ÷ς“Σ÷Η±ξ «ΘΚ––“ΒΉέΚœ≈≈–ρΓΔ≤ζΤΖΒΡ –≥Γ’Φ”–¬ ΓΘ

ΓΓΓΓ2) ΙΪΥΨΨ≠ΦΟ«χΈΜΖ÷ΈωΘΚ(1) «χΈΜΘ§Μρ’ΏΥΒΨ≠ΦΟ«χΈΜΘ§ «÷ΗΒΊάμΖΕ≥κ…œΒΡΨ≠ΦΟ‘ω≥ΛΒψΦΑΤδΖχ…δΖΕΈßΓΘ(2) «χΈΜΖ÷ΈωΒΡΡΎ»ίΘΚ«χΈΜΡΎΒΡΉ‘»ΜΧθΦΰ”κΜυ¥ΓΧθΦΰΓΔ«χΈΜΡΎ’ΰΗ°ΒΡ≤ζ“Β’ΰ≤ΏΓΔ«χΈΜΡΎΒΡΨ≠ΦΟΧΊ…ΪΓΘ

ΓΓΓΓ3)ΙΪΥΨ≤ζΤΖΖ÷ΈωΘΚ≤ζΤΖΒΡΨΚ’υΡήΝΠΑϋά®ΘΚ≥…±Ψ”≈ ΤΓΔΦΦ θ”≈ ΤΓΔ÷ ΝΩ”≈ ΤΓΘ

ΓΓΓΓ4)ΙΪΥΨΨ≠”ΣΡήΝΠΖ÷ΈωΘΚΙΪΥΨΨ≠”ΣΡήΝΠΖ÷ΈωΑϋά®ΘΚΙΪΥΨΖ®»Υ÷ΈάμΫαΙΙΓΔΙΪΥΨΨ≠άμ≤ψΥΊ÷ ΓΔΙΪΥΨ¥”“Β»Υ‘±ΥΊ÷ ΚΆ¥¥–¬ΡήΝΠΓΘ

ΓΓΓΓ5)ΙΪΥΨ”·άϊΡήΝΠΚΆΙΪΥΨ≥…≥Λ–‘Ζ÷ΈωΘΚ(1) ΨΏΧεΑϋά®ΘΚΙΪΥΨ”·άϊ‘Λ≤βΓΔΙΪΥΨΨ≠”Σ’Ϋ¬‘Ζ÷ΈωΓΔΙΪΥΨΙφΡΘ±δΕ·ΧΊ’ςΦΑά©’≈«±ΝΠΖ÷ΈωΓΘ(2) Ε‘ΙΪΥΨ”·άϊΫχ––‘Λ≤βΘ§ «≈–ΕœΙΪΥΨΙά÷ΒΥ°ΤΫΦΑΆΕΉ Φέ÷ΒΒΡ÷Ί“ΣΜυ¥ΓΓΘ

ΓΓΓΓ6)ΙΪΥΨ≥ΞΜΙΡήΝΠΖ÷ΈωΘΚ“ΜΑψ”–ΕΧΤΎ≥ΞΜΙΡήΝΠΚΆ≥ΛΤΎ≥ΞΜΙΡήΝΠΖ÷ΈωΓΘ“ΜΑψΗυΨίœ÷Ϋ𱻬 Θ§ΝςΕ·±»¬ Θ§ΥΌΕ≥±»¬ Θ§”Σ‘ΥΉ ±ΨΒ»ΚβΝΩΕΧΤΎ≥ΞΜΙΡήΝΠΓΘΗυΨίΆΕΉ –ßΙϊΘ§”ΣάϊΡήΝΠΘ§Τσ“ΒΨ≠”Σœ÷ΫπΝςΝΩΦΑ»®“φΉ ΫπΒΡ‘ω≥ΛΚΆΈ»Ε®≥ΧΕ»ΚβΝΩΙΪΥΨ≥ΛΤΎ≥Ξ’°ΡήΝΠΓΘ

ΓΓΓΓ(Εΰ)≤ΤΈώΖ÷ΈωΘΚΗυΨίΜαΦΤ±®±μΗΫΉΔΖ÷ΈωΘ§≤ΤΈώ±®±μΖ÷ΈωΘ§ΙΪΥΨ≤ΤΈώ±»¬ Ζ÷ΈωΦΑ≤ΤΈώΉ¥ΩωΫχ––ΉέΚœΖ÷ΈωΓΘ

ΓΓΓΓ(»ΐ)÷Ί¥σ ¬œνΖ÷ΈωΘΚ «÷ΗΙΪΥΨΉ ≤ζ÷ΊΉιΘ§ΙΊΝΣΫΜ“ΉΓΘ÷Ί¥σ ¬œνΒ»Θ§ΥΑ ’’ΰ≤ΏΦΑΜαΦΤ’ΰ≤Ώ±δΜ·ΓΘ

ΓΓΓΓ6.≤ΤΈώ±®±μΖ÷ΈωΒΡΖΫΖ®”–(’ΤΈ’) ±»ΫœΖ÷ΈωΖ®ΚΆ“ρΥΊΖ÷ΈωΖ®ΝΫ¥σάύΓΘ

ΓΓΓΓ1)≤ΤΈώ±®±μΒΡ ±»ΫœΖ÷Έω «÷ΗΕ‘ΝΫΗωΜρΦΗΗω”–ΙΊΒΡΩ…±» ΐΨίΫχ––Ε‘±»Θ§Ϋ“ Ψ≤ΤΈώ÷Η±ξΒΡ≤ν“λΚΆ±δΕ·ΙΊœΒΘ§ «≤ΤΈώ±®±μΖ÷Έω÷–ΉνΜυ±ΨΒΡΖΫΖ®ΓΘΉν≥Θ”ΟΒΡ±»ΫœΖ÷ΈωΖΫΖ®”–ΘΚΒΞΗωΡξΕ»ΒΡ≤ΤΈώ±»¬ Ζ÷ΈωΓΔ≤ΜΆ§ ±ΤΎΒΡ≤ΤΈώ±®±μ±»ΫœΖ÷ΈωΓΔ”κΆ§––“ΒΤδΥϊΙΪΥΨ÷°ΦδΒΡ≤ΤΈώ÷Η±ξ±»ΫœΖ÷Έω»ΐ÷÷ΓΘ

ΓΓΓΓΔΌΒΞΗωΡξΕ»ΒΡ≤ΤΈώ±»¬ Ζ÷ΈωΘΚ÷ΗΕ‘ΙΪΥΨ“ΜΗω≤ΤΈώΡξΕ»ΡΎΒΡ≤ΤΈώ±®±μΗςœνΡΩ÷°ΦδΫχ––±»ΫœΘ§ΦΤΥψ±»¬ Θ§≈–ΕœΡξΕ»ΡΎ≥Ξ’°ΡήΝΠΓΔΉ ≤ζΙήάμ–߬ ΓΔΨ≠”Σ–ß¬ ΓΔ”·άϊΡήΝΠΒ»«ιΩωΓΘ

ΓΓΓΓΔΎ Ε‘ΙΪΥΨ≤ΜΆ§ ±ΤΎΒΡ≤ΤΈώ±®±μ±»ΫœΖ÷ΈωΘΚΩ…“‘Ε‘ΙΪΥΨ≥÷–χΨ≠”ΣΡήΝΠΓΔ≤ΤΈώΉ¥Ωω±δΕ·«ς ΤΓΔ”·άϊΡήΝΠΉω≥ωΖ÷ΈωΘ§¥”“ΜΗωΫœ≥ΛΒΡ ±ΤΎά¥Ε·Χ§ΒΊΖ÷ΈωΙΪΥΨΉ¥ΩωΓΘ

ΓΓΓΓΔέ ”κΆ§––“ΒΤδΥϊΙΪΥΨ÷°ΦδΒΡ≤ΤΈώ÷Η±ξ±»ΫœΖ÷ΈωΘ§Ω…“‘ΝΥΫβΙΪΥΨΗς÷÷÷Η±ξΒΡ”≈Ν”Θ§‘Ύ»ΚΧε÷–≈–ΕœΗωΧεΓΘ Ι”Ο±ΨΖΫΖ® ±≥ȯÔϖ–“ΒΤΫΨυΥ°ΤΫΜρ––“Β±ξΉΦΥ°ΤΫΘ§Ά®Ιΐ±»ΫœΒΟ≥ωΙΪΥΨ‘Ύ––“Β÷–ΒΡΒΊΈΜΘ§»œ Ε”≈ Τ”κ≤ΜΉψΘ§’φ’ΐ»ΖΕ®ΙΪΥΨΒΡΦέ÷ΒΓΘ

ΓΓΓΓ2)≤ΤΈώ±®±μΒΡ“ρΥΊΖ÷Έω «“άΨίΖ÷Έω÷Η±ξΚΆ”Αœλ“ρΥΊΒΡΙΊœΒΘ§¥” ΐΝΩ…œ»ΖΕ®Ης“ρΥΊΕ‘≤ΤΈώ÷Η±ξΒΡ”Αœλ≥ΧΕ»ΓΘ

ΓΓΓΓ≤ΤΈώ±®±μΖ÷ΈωΒΡ‘≠‘ρ(1)Φα≥÷»ΪΟφ‘≠‘ρ;(2)Φα≥÷ΩΦ¬«Ηω–‘‘≠‘ρΓΘ

ΓΓΓΓ7÷ς“Σ≤ΤΈώ±»¬ ÷Η±ξΖ÷Έω(’ΤΈ’)

ΓΓΓΓ(“Μ)Ή ±ΨΫαΙΙ÷Η±ξΑϋά®ΘΚ

ΓΓΓΓ1.Ι…ΕΪ»®“φ±»¬ ΓΘΗΟœν÷Η±ξΖ¥”ΠΥυ”–’ΏΧαΙ©ΒΡΉ ±Ψ‘ΎΉήΉ ≤ζ÷–ΒΡ±»÷Ί“‘ΦΑΤσ“ΒΜυ±Ψ≤ΤΈώΫαΙΙΈ»Ε®–‘ΓΘ

ΓΓΓΓ(1)Ι…ΕΪ»®“φ±»¬ «Ι…ΕΪ»®“φ”κΉ ≤ζΉήΕνΒΡ±»¬ ΓΘΤδΦΤΥψΙΪ ΫΈΣ

ΓΓΓΓΙ…ΕΪ»®“φ±»¬ =(Ι…ΕΪ»®“φΉήΕν/Ή ≤ζΉήΕν)*100%Θ§“≤Ω…“‘±μ ΨΈΣ

ΓΓΓΓΙ…ΕΪ»®“φ±»¬ =Ι…ΕΪ»®“φΉήΕν/(ΗΚ’°ΉήΕν+Ι…ΕΪ»®“φΉήΕν)*100%

ΓΓΓΓ’βάοΒΡΙ…ΕΪ»®“φΉήΕν“≤Φ¥Ή ≤ζΗΚ’°±μ÷–ΒΡΥυ”–’Ώ»®“φΉήΕνΓΘ

ΓΓΓΓ2.Ή ≤ζΗΚ’°±»¬ ΓΘ

ΓΓΓΓ(l)Ή ≤ζΗΚ’°¬ «ΗΚ’°ΉήΕν≥ΐ“‘Ή ≤ζΉήΕνΒΡΑΌΖ÷±»Θ§“≤ΨΆ «ΗΚ’°ΉήΕν”κΉ ≤ζΉήΕνΒΡ±»άΐΙΊœΒΓΘΉ ≤ζΗΚ’°¬ Ζ¥”≥‘ΎΉήΉ ≤ζ÷–”–Εύ¥σ±»άΐ «Ά®ΙΐΫη’°ά¥≥οΉ ΒΡΘ§“≤Ω…“‘ΚβΝΩΤσ“Β‘Ύ«εΥψ ±±ΘΜΛ’°»®»Υάϊ“φΒΡ≥ΧΕ»ΓΘ

ΓΓΓΓΉ ≤ζΗΚ’°¬ =(ΗΚ’°ΉήΕν/Ή ≤ζΉήΕν)*100%

ΓΓΓΓΙΪ Ϋ÷–ΒΡΗΚ’°ΉήΕν≤ΜΫωΑϋά®≥ΛΤΎΗΚ’°Θ§ΜΙΑϋά®ΕΧΤΎΗΚ’°ΓΘΗΟ÷Η±ξ‘Ϋ¥σΘ§ΥΒΟςΙΪΥΨά©’ΙΨ≠―ιΡήΝΠ‘Ϋ«ΩΘ§Ι…ΕΪ»®“φ‘Υ”Ο‘Ϋ≥δΖ÷Θ§’°Έώ‘ΫΕύΘ§’°ΈώΒΡ≥ΞΜΙΡήΝΠ‘Ϋ»θΓΘ

ΓΓΓΓ3.≥ΛΤΎΗΚ’°±»¬ ΓΘ

ΓΓΓΓ≥ΛΤΎΗΚ’°±»¬ «¥”ΉήΧε…œ≈–ΕœΤσ“Β’°ΈώΉ¥ΩωΒΡ“ΜΗω÷Η±ξΘ§Υϋ «≥ΛΤΎΗΚ’°”κΉ ≤ζΉήΕνΒΡ±»¬ Θ§”ΟΙΪ Ϋ±μ ΨΈΣ

ΓΓΓΓ≥ΛΤΎΗΚ’°±»¬ =(≥ΛΤΎΗΚ’°/Ή ≤ζΉήΕν)*100%

ΓΓΓΓ4.ΙΧΕ®Ή ≤ζ”κΙ…ΕΪ»®“φ±»¬ ΓΘΙΧΕ®Ή ≤ζ”κΙ…ΕΪ»®“φ±»¬ “≤ «ΚβΝΩΙΪΥΨ≤ΤΈώΫαΙΙΈ»Ε®–‘ΒΡ“ΜΗω÷Η±ξΓΘΥϋ «ΙΧΕ®Ή ≤ζΉήΕν≥ΐ“‘Ι…ΕΪ»®“φΒΡ±»¬ Θ§”ΟΙΪ Ϋ±μ ΨΈΣ

ΓΓΓΓΙΧΕ®Ή ≤ζ”κΙ…ΕΪ»®“φ±»¬ =(ΙΧΕ®Ή ≤ζΉήΕν/Ι…ΕΪ»®“φΉήΕν)*100%

ΓΓΓΓΙ…ΕΪ»®“φΚΆΙΧΕ®Ή ≤ζΖ¥”ΠΙΚ¬ρΙΧΕ®Ή ≤ζΥυ–η“ΣΒΡΉ Ϋπά¥Ή‘Υυ”–’ΏΉ ±ΨΒΡ±»άΐΓΘ

ΓΓΓΓ(Εΰ)≥ΞΜΙΡήΝΠ÷Η±ξΓΘ

ΓΓΓΓ≥ΛΤΎ≥Ξ’°ΡήΝΠΖ÷ΈωΘΚ≥ΛΤΎ≥Ξ’°ΡήΝΠ «÷ΗΙΪΥΨ≥ΞΗΕΒΫΤΎ≥ΛΤΎ’°ΈώΒΡΡήΝΠΘ§Ά®≥Θ“‘Ζ¥”≥’°Έώ”κΉ ≤ζΓΔΨΜΉ ≤ζΒΡΙΊœΒΒΡΗΚ’°±»¬ ά¥ΚβΝΩΓΘΗΚ’°±»¬ ÷ς“ΣΑϋά®ΘΚΉ ≤ζΗΚ’°¬ ΓΔ≤ζ»®±»¬ ΓΔ”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ ΓΔ“―ΜώάϊœΔ±Ε ΐΓΔ≥ΛΤΎ’°Έώ”κ”Σ‘ΥΉ Ϋ𱻬 Β»ΓΘ

ΓΓΓΓ1)Ή ≤ζΗΚ’°¬ ΘΚ «ΗΚ’°ΉήΕν≥ΐ“‘Ή ≤ζΉήΕνΒΡΑΌΖ÷±»Θ§“≤ΨΆ «ΗΚ’°ΉήΕν”κΉ ≤ζΉήΕνΒΡ±»άΐΙΊœΒΓΘΥϋΖ¥”≥‘ΎΉήΉ ≤ζ÷–”–Εύ¥σ±»άΐ «Ά®ΙΐΫη’°ά¥≥οΉ ΒΡΘ§“≤Ω…“‘ΚβΝΩΙΪΥΨ‘Ύ«εΥψ ±±ΘΜΛ’°»®»Υάϊ“φΒΡ≥ΧΕ»ΓΘΦΤΥψΙΪ Ϋ»γœ¬ΘΚΉ ≤ζΗΚ’°¬ =ΗΚ’°ΉήΕν/Ή ≤ζΉήΕν*100%

ΓΓΓΓ’βœν÷Η±ξΖ¥”≥’°»®»ΥΥυΧαΙ©ΒΡΉ ±Ψ’Φ»Ϊ≤ΩΉ ±ΨΒΡ±»άΐΘ§“≤±Μ≥ΤΈΣΨΌ’°Ψ≠”Σ±»¬ ΓΘΙΪ Ϋ÷–ΒΡΗΚ’°ΉήΕν≤ΜΫωΑϋά®≥ΛΤΎΗΚ’°Θ§ΜΙΑϋά®ΕΧΤΎΗΚ’°ΓΘ’β «“ρΈΣΘ§¥”ΉήΧε…œΩ¥Θ§ΙΪΥΨΉή «≥ΛΤΎ–‘’Φ”ΟΉ≈ΕΧΤΎΗΚ’°Θ§Ω…“‘ ”Ά§≥ΛΤΎΉ ±Ψά¥‘¥ΒΡ“Μ≤ΩΖ÷ΓΘ¥”Ι…ΕΪΒΡΝΔ≥Γ…œΩ¥Θ§»Ϊ≤ΩΉ ±Ψάϊ»σ¬ ΗΏ”ΎΫηΩνάϊœΔ¬ ±Θ§ΗΚ’°±»άΐ‘Ϋ¥σ‘ΫΚΟ;Ζώ‘ρœύΖ¥ΓΘ

ΓΓΓΓ2) ≤ζ»®±»¬ ΘΚ≤ζ»®±»¬ «ΗΚ’°ΉήΕν”κΙ…ΕΪ»®“φΉήΕν÷°ΦδΒΡ±»¬ Θ§“≤≥ΤΈΣ’°ΈώΙ…»®±»¬ ΓΘΤδΦΤΥψΙΪ Ϋ»γœ¬ΘΚ≤ζ»®±»¬ =ΗΚ’°ΉήΕν/Ι…ΕΪ»®“φ*100%ΓΘ

ΓΓΓΓΗΟœν÷Η±ξΖ¥”≥”…’°»®»ΥΧαΙ©ΒΡΉ ±Ψ”κΙ…ΕΪΧαΙ©ΒΡΉ ±ΨΒΡœύΕ‘ΙΊœΒΘ§Ζ¥”≥ΙΪΥΨΜυ±Ψ≤ΤΈώΫαΙΙ «ΖώΈ»Ε®ΓΘ¥”Ι…ΕΪΒΡΫ«Ε»ά¥Ω¥Θ§‘ΎΆ®Μθ≈ρ’ΆΦ”Ψγ ±ΤΎΘ§ΙΪΥΨΕύΫη’°Ω…“‘Α―Υπ ßΚΆΖγœ’ΉΣΦόΗχ’°»®»Υ;‘ΎΨ≠ΦΟΖ±»Ό ±ΤΎΘ§ΙΪΥΨΕύΫη’°Ω…“‘ΜώΒΟΕνΆβΒΡάϊ»σ;‘ΎΨ≠ΦΟΈ°Υθ ±ΤΎΘ§…ΌΫη’°Ω…“‘Φθ…ΌάϊœΔΗΚΒΘΚΆ≤ΤΈώΖγœ’ΓΘ≤ζ»®±»¬ ΗΏΘ§ «ΗΏΖγœ’ΓΔΗΏ±®≥ξΒΡ≤ΤΈώΫαΙΙ;≤ζ»®±»¬ ΒΆΘ§ «ΒΆΖγœ’ΓΔΒΆ±®≥ξΒΡ≤ΤΈώΫαΙΙΓΘΉ ≤ζΗΚ’°¬ ”κ≤ζ»®±»¬ ΨΏ”–œύΆ§ΒΡΨ≠ΦΟ“β“εΘ§2Ηω÷Η±ξΩ…“‘œύΜΞ≤Ι≥δΓΘ

ΓΓΓΓ3) ”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ ΘΚ”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ «ΙΪΥΨΗΚ’°ΉήΕν”κ”––ΈΉ ≤ζΨΜ÷ΒΒΡΑΌΖ÷±»ΓΘ”––ΈΉ ≤ζΨΜ÷Β «Ι…ΕΪ»®“φΦθ»ΞΈό–ΈΉ ≤ζΨΜ÷ΒΚσΒΡΨΜ÷ΒΘ§Φ¥Ι…ΕΪΨΏ”–Υυ”–»®ΒΡ”––ΈΉ ≤ζΒΡΨΜ÷ΒΓΘΤδΦΤΥψΙΪ ΫΈΣΘΚ”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ =ΗΚ’°ΉήΕν/(Ι…ΕΪ»®“φ-Έό–ΈΉ ≤ζΨΜ÷Β)*100%ΓΘ

ΓΓΓΓ”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ ÷Η±ξ Β÷ …œ «≤ζ»®±»¬ ÷Η±ξΒΡ―”…λΘ§ΤδΗϋΈΣΫς…ςΓΔ±Θ ΊΒΊΖ¥”≥ΝΥΙΪΥΨ«εΥψ ±’°»®»ΥΆΕ»κΒΡΉ ±Ψ ήΒΫΙ…ΕΪ»®“φΒΡ±Θ’œ≥ΧΕ»ΓΘΥυΈΫΫς…ςΚΆ±Θ ΊΘ§ «÷ΗΗΟ÷Η±ξ≤ΜΩΦ¬«Έό–ΈΉ ≤ζΓΣΓΣ…Χ”ΰΓΔ…Χ±ξΓΔΉ®άϊ»®“‘ΦΑΖ«Ή®άϊΦΦ θΒ»ΒΡΦέ÷ΒΓΘΦχ”ΎΥϋΟ«≤Μ“ΜΕ®Ρή”Οά¥ΜΙ’°Θ§ΈΣΫς…ςΤπΦϊΘ§“Μ¬… ”ΈΣ≤ΜΡή≥Ξ’°Θ§ΫΪΤδ¥”Ζ÷ΡΗ÷–Ωέ≥ΐΓΘ¥”≥ΛΤΎ≥Ξ’°ΡήΝΠά¥Ϋ≤Θ§”––ΈΉ ≤ζΨΜ÷Β’°Έώ¬ ‘ΫΒΆ‘ΫΚΟΓΘ

ΓΓΓΓ4) “―ΜώάϊάϊœΔ±Θ’œ±Ε ΐΓΘΤδΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓ“―ΜώάϊœΔ±Ε ΐ=ΥΑœΔ«Αάϊ»σ/άϊœΔΖ―”Ο(±Ε)ΓΘ

ΓΓΓΓΙΪ Ϋ÷–ΒΡΥΑœΔ«Αάϊ»σ «œΔ±Ε ΐΘΚ“―ΜώάϊœΔ±Ε ΐ÷Η±ξ «÷ΗΙΪΥΨΨ≠”Σ“ΒΈώ ’“φ”κάϊœΔΖ―”ΟΒΡ±»¬ Θ§”Ο“‘ΚβΝΩ≥ΞΗΕΫηΩνάϊœΔΒΡΡήΝΠΘ§“≤≥Τ÷Ηάϊ»σ±μ÷–Έ¥Ωέ≥ΐάϊœΔΖ―”ΟΚΆΥυΒΟΥΑ÷°«ΑΒΡάϊ»σΓΘΥϋΩ…“‘”Οάϊ»σΉήΕνΦ”άϊœΔΖ―”Οά¥≤βΥψΓΘάϊœΔΖ―”Ο «÷Η±ΨΤΎΖΔ…ζΒΡ»Ϊ≤Ω”ΠΗΕάϊœΔΘ§≤ΜΫωΑϋά®≤ΤΈώΖ―”Ο÷–ΒΡάϊœΔΖ―”ΟΘ§ΜΙ”ΠΑϋά®ΦΤ»κΙΧΕ®Ή ≤ζ≥…±ΨΒΡΉ ±ΨΜ·άϊœΔΓΘΉ ±ΨΜ·άϊœΔΥδ»Μ≤Μ‘Ύάϊ»σ±μ÷–Ωέ≥ΐΘ§ΒΪ»‘»Μ «“Σ≥ΞΜΙΒΡΓΘ”…”ΎΈ“Ιζœ÷––άϊ»σ±μ÷–άϊœΔΖ―”ΟΟΜ”–ΒΞΝ–Θ§÷Λ»·Ζ÷Έω Π“ΜΑψ“‘άϊ»σΉήΕνΦ”≤ΤΈώΖ―”Οά¥ΙάΦΤΥΑœΔ«Αάϊ»σΓΘ“―ΜώάϊœΔ±Ε ΐΒΡ÷ΊΒψ «ΚβΝΩΙΪΥΨ÷ßΗΕάϊœΔΒΡΡήΝΠΘ§ΟΜ”–ΉψΙΜ¥σΒΡΥΑœΔ«Αάϊ»σΘ§άϊœΔΒΡ÷ßΗΕΨΆΜαΖΔ…ζάßΡ―ΓΘ

ΓΓΓΓ5) ΫαΚœ“―ΜώάϊœΔ±Ε ΐΘ§ΙΪΥΨΜΙΩ…“‘≤βΥψ≥ΛΤΎΗΚ’°”κ”Σ‘ΥΉ ΫπΒΡ±»¬ ΓΘ

ΓΓΓΓΥϋ «”ΟΙΪΥΨΒΡ≥ΛΤΎ’°Έώ”κ”Σ‘ΥΉ Ϋπœύ≥ΐΦΤΥψΒΡΘ§ΤδΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓ≥ΛΤΎ’°Έώ”κ”Σ‘ΥΉ Ϋ𱻬 =≥ΛΤΎΗΚ’°/(ΝςΕ·Ή ≤ζ-ΝςΕ·ΗΚ’°)ΓΘ

ΓΓΓΓ“ΜΑψ«ιΩωœ¬Θ§≥ΛΤΎ’°Έώ≤Μ”Π≥§Ιΐ”Σ‘ΥΉ ΫπΘ§≥ΛΤΎ’°ΈώΜαΥφΉ≈ ±Φδ―”–χ≤ΜΕœΉΣΜ·ΈΣΝςΕ·ΗΚ’°Θ§≤Δ–η‘Υ”ΟΝςΕ·Ή ≤ζά¥≥ΞΜΙΓΘ±Θ≥÷≥ΛΤΎ’°Έώ≤Μ≥§Ιΐ”Σ‘ΥΉ ΫπΘ§ΨΆ≤ΜΜα“ρ’β÷÷ΉΣΜ·Εχ‘λ≥…ΝςΕ·Ή ≤ζ–Γ”ΎΝςΕ·ΗΚ’°Θ§¥”Εχ Ι≥ΛΤΎ’°»®»ΥΚΆΕΧΤΎ’°»®»ΥΗ–ΒΫ¥ϊΩν”–Α≤»Ϊ±Θ’œΓΘ

ΓΓΓΓ(»ΐ)”·άϊΡήΝΠΖ÷ΈωΘΚΖ¥”≥ΙΪΥΨ”·άϊΡήΝΠΒΡ÷Η±ξΚήΕύΘ§Ά®≥Θ Ι”ΟΒΡ÷ς“Σ”–ΘΚœζ έΨΜάϊ¬ ΓΔœζ έΟΪάϊ¬ ΓΔΉ ≤ζΨΜάϊ¬ ΓΔΨΜΉ ≤ζ ’“φ¬ Β»ΓΘ

ΓΓΓΓ1)”Σ“ΒΨΜάϊ¬ ΘΚ÷ΗΨΜάϊ»σ”κ”Σ“Β ’»κΒΡΑΌΖ÷±»Θ§ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓœζ έΨΜάϊ¬ =ΨΜάϊ»σ/”Σ“Β ’»κ*100%ΓΘ

ΓΓΓΓΨΜάϊ»σΘ§Μρ≥ΤΨΜάϊΘ§‘ΎΈ“ΙζΜαΦΤ÷ΤΕ»÷– «÷ΗΥΑΚσάϊ»σΓΘ

ΓΓΓΓ2)”Σ“ΒΟΪάϊ¬ ΘΚ «ΟΪάϊ’Φ”Σ“Β ’»κΒΡΑΌΖ÷±»Θ§Τδ÷–ΟΪάϊ «”Σ“Β ’»κ”κ”Σ“Β≥…±ΨΒΡ≤νΓΘΤδΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓœζ έΟΪάϊ¬ =(”Σ“Β ’»κ-”Σ“Β≥…±Ψ)/”Σ“Β ’»κ*100%ΓΘ

ΓΓΓΓœζ έΟΪάϊ¬ «ΙΪΥΨœζ έΨΜάϊ¬ ΒΡΜυ¥ΓΘ§ΟΜ”–ΉψΙΜ¥σΒΡΟΪάϊ¬ ±ψ≤ΜΡή”·άϊΓΘ

ΓΓΓΓ3)Ή ≤ζΨΜάϊ¬ ΘΚ «ΙΪΥΨΨΜάϊ»σΒΡΤΫΨυΉ ≤ζΉήΕνΒΡΑΌΖ÷±»ΓΘΤδΦΤΥψΙΪ Ϋ»γœ¬ΘΚ

ΓΓΓΓΉ ≤ζΨΜάϊ¬ =ΨΜάϊ»σ/ΤΫΨυΉ ≤ζΉήΕν*100%ΓΘ

ΓΓΓΓΑ―ΙΪΥΨ“ΜΕ®ΤΎΦδΒΡΨΜάϊ»σ”κΙΪΥΨΒΡΉ ≤ζœύ±»ΫœΘ§Ω…±μΟςΙΪΥΨΉ ≤ζάϊ”ΟΒΡΉέΚœ–ßΙϊΓΘΉ ≤ζΨΜάϊ¬ «“ΜΗωΉέΚœ÷Η±ξΘ§ΙΪΥΨΒΡΉ ≤ζ «”…ΆΕΉ »ΥΆΕΉ ΜρΨΌ’°–Έ≥…ΒΡΓΘ”ΑœλΉ ≤ζΨΜάϊ¬ ΗΏΒΆΒΡ“ρΥΊ÷ς“Σ”–≤ζΤΖΒΡΦέΗώΓΔΒΞΈΜ≥…±ΨΒΡΗΏΒΆΓΔ≤ζΤΖΒΡ≤ζΝΩΚΆœζ έΒΡ ΐΝΩΓΔΉ Ϋπ’Φ”–ΝΩΒΡ¥σ–ΓΒ»ΓΘ

ΓΓΓΓ4)ΨΜΉ ≤ζ ’“φ¬ ΘΚ «ΨΜάϊ»σ”κΨΜΉ ≤ζΒΡΑΌΖ÷±»Θ§“≤≥ΤΨΜ÷Β±®≥ξ¬ Μρ»®“φ±®≥ξ¬ ΓΘ

ΓΓΓΓ(ΥΡ) ”Σ‘ΥΡήΝΠ÷Η±ξΘΚ”Σ‘ΥΡήΝΠ «÷ΗΙΪΥΨΨ≠”ΣΙήάμ÷–άϊ”ΟΉ Ϋπ‘Υ”ΣΒΡΡήΝΠΘ§“ΜΑψΆ®ΙΐΙΪΥΨΉ ≤ζΙήάμ±»¬ ά¥ΚβΝΩΘ§÷ς“Σ±μœ÷ΈΣΉ ≤ζΙήάμΦΑΉ ≤ζάϊ”ΟΒΡ–ß¬ ΓΘ÷ς“ΣΑϋά®ΘΚ¥φΜθ÷ήΉΣ¬ ΓΔ”Π ’’ΥΩν÷ήΉΣ¬ ΓΔΝςΕ·Ή ≤ζ÷ήΉΣ¬ ΚΆΉήΉ ≤ζ÷ήΉΣ¬

ΓΓΓΓ1)¥φΜθ÷ήΉΣ¬ ΚΆ¥φΜθ÷ήΉΣΧλ ΐΘΚ¥φΜθ÷ήΉΣ¬ ΚΆ¥φΜθ÷ήΉΣΧλ ΐΘΚ‘ΎΝςΕ·Ή ≤ζ÷–Θ§¥φΜθΥυ’ΦΒΡ±»÷ΊΫœ¥σΓΘ¥φΜθΒΡΝςΕ·–‘ΫΪ÷±Ϋ””ΑœλΙΪΥΨΒΡΝςΕ·±»¬ ΓΘ¥φΜθΒΡΝςΕ·–‘“ΜΑψ”Ο¥φΜθΒΡ÷ήΉΣΥΌΕ»÷Η±ξά¥Ζ¥”≥Θ§Φ¥¥φΜθ÷ήΉΣ¬ Μρ¥φΜθ÷ήΉΣΧλ ΐΓΘ

ΓΓΓΓ¥φΜθ÷ήΉΣ¬ =”Σ“Β≥…±Ψ/ΤΫΨυ¥φΜθ(¥Έ)

ΓΓΓΓ¥φΜθ÷ήΉΣΧλ ΐ=360Χλ/¥φΜθ÷ήΉΣ¬ (Χλ)

ΓΓΓΓ“ΜΑψΘ§¥φΜθ÷ήΉΣΥΌΕ»‘ΫΩλΘ§¥φΜθΒΡ’Φ”ΟΥ°ΤΫ‘ΫΒΆΘ§ΝςΕ·–‘‘Ϋ«ΩΘ§¥φΜθΉΣΜ·ΈΣœ÷ΫπΜρ”Π ’’ΥΩνΒΡΥΌΕ»‘ΫΩλΘ§±δœ÷ΡήΝΠ«ΩΓΘ

ΓΓΓΓ2.”Π ’’ΥΩν÷ήΉΣ¬ ΚΆ”Π ’’ΥΩν÷ήΉΣΧλ ΐΘΚ”Π ’’ΥΩν÷ήΉΣ¬ «”Σ“Β ’»κ”κΤΫΨυ”Π ’’ΥΩνΒΡ±»÷ΒΓΘΥϋΖ¥”≥ΡξΕ»ΡΎ”Π ’’ΥΩνΉΣΈΣœ÷ΫπΒΡΤΫΨυ¥Έ ΐΘ§ΥΒΟς”Π ’’ΥΩνΝςΕ·ΒΡΥΌΕ»ΓΘ”Π ’’ΥΩν÷ήΉΣΧλ ΐ «”Π ’’ΥΩν÷ήΉΣ¬ ΒΡΒΙ ΐ≥Υ“‘360ΧλΘ§“≤≥Τ”Π ’’ΥΩνΜΊ ’ΤΎΜρΤΫΨυ ’œ÷ΤΎΓΘΥϋ±μ ΨΙΪΥΨ¥”»ΓΒΟ”Π ’’ΥΩνΒΡ»®άϊΒΫ ’ΜΊΩνœνΉΣΜΜΈΣœ÷ΫπΥυ–η“ΣΒΡ ±ΦδΘ§ «”Ο ±Φδ±μ ΨΒΡ”Π ’’ΥΩν÷ήΉΣΥΌΕ»ΓΘ

ΓΓΓΓ”Π ’’ΥΩν÷ήΉΣ¬ =”Σ“Β ’»κ/ΤΫΨυ”Π ’’ΥΩν(¥Έ);

ΓΓΓΓ”Π ’’ΥΩν÷ήΉΣΧλ ΐ=360/”Π ’’ΥΩν÷ήΉΣ¬ (Χλ)=ΤΫΨυ”Π ’’ΥΩν*360/”Σ“Β ’»κ(Χλ);

ΓΓΓΓΓΣΓΣΙΪ Ϋ÷–ΒΡ”Σ“Β ’»κ ΐΨίά¥Ή‘άϊ»σ±μΓΘΤΫΨυ”Π ’’ΥΩν «÷ΗΈ¥Ωέ≥ΐΜΒ’ΥΉΦ±ΗΒΡ”Π ’’ΥΩνΫπΕνΘ§ «Ή ≤ζΗΚ’°±μ÷–ΒΡ”Π ’’ΥΩνΤΎ≥θ ΐ”κΤΎΡ© ΐΦΑΕ‘”ΠΜΒ’ΥΉΦ±ΗΒΡΤΫΨυ ΐΓΘΤΫΨυ”Π ’’ΥΩν «÷ΗΈ¥Ωέ≥ΐΜΒ’ΥΉΦ±ΗΒΡ”Π ’’ΥΩνΫπΕνΘ§ «Ή ≤ζΗΚ’°±μ÷–ΒΡ”Π ’’ΥΩνΤΎ≥θ ΐ”κΤΎΡ© ΐΦΑΕ‘”ΠΜΒ’ΥΉΦ±ΗΒΡΤΫΨυ ΐ

ΓΓΓΓ”ΑœλΗΟ÷Η±ξ’ΐ»ΖΦΑ ±ΒΡ“ρΥΊ”–ΘΚ(1)ΦΨΫΎ–‘Ψ≠”Σ;(2)¥σΝΩ Ι”ΟΖ÷ΤΎΗΕΩνΫαΥψΖΫ Ϋ;(3)¥σΝΩ Ι”Οœ÷ΫπΫαΥψΒΡœζ έ;(4)ΡξΡ©œζ έΒΡ¥σΖυΕ»‘ωΦ”Μρœ¬ΫΒΓΘ

ΓΓΓΓ3)ΝςΕ·Ή ≤ζ÷ήΉΣ¬ ΘΚ «”Σ“Β ’»κ”κ»Ϊ≤ΩΝςΕ·Ή ≤ζΒΡΤΫΨυ”ύΕνΒΡ±»÷ΒΓΘΤδΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΝςΕ·Ή ≤ζ÷ήΉΣ¬ =”Σ“Β ’»κ/ΤΫΨυΝςΕ·Ή ≤ζ(¥Έ)ΓΘ

ΓΓΓΓΙΪ Ϋ÷–ΒΡΤΫΨυΝςΕ·Ή ≤ζ «Ή ≤ζΗΚ’°±μ÷–ΒΡΝςΕ·Ή ≤ζΚœΦΤΤΎ≥θ ΐ”κΤΎΡ© ΐΒΡΤΫΨυ ΐΓΘ

ΓΓΓΓ4)ΉήΉ ≤ζ÷ήΉΣ¬ ΘΚ «”Σ“Β ’»κ”κΤΫΨυΉ ≤ζΉήΕνΒΡ±»÷ΒΓΘΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓΉήΉ ≤ζ÷ήΉΣ¬ =”Σ“Β ’»κ/ΤΫΨυΉ ≤ζΉήΕν(¥Έ)ΓΘ

ΓΓΓΓΙΪ Ϋ÷–ΒΡΤΫΨυΉ ≤ζΉήΕν «Ή ≤ζΗΚ’°±μ÷–ΒΡΉ ≤ζΉήΦΤΒΡΤΎ≥θ ΐ”κΤΎΡ© ΐΒΡΤΫΨυ ΐΓΘΗΟ÷Η±ξ «Ζ¥”≥Ή ≤ζΉήΕνΒΡ÷ήΉΣΥΌΕ»Θ§÷ήΉΣ‘ΫΩλΘ§Ζ¥”≥œζ έΡήΝΠ‘Ϋ«ΩΘ§ΙΪΥΨΩ…“‘Ά®Ιΐ±ΓάϊΕύœζΒΡΖΫΖ®Θ§Φ”ΥΌΉ ≤ζΒΡ÷ήΉΣΘ§¥χά¥άϊ»σΨχΕ‘ΕνΒΡ‘ωΦ”ΓΘ

ΓΓΓΓ(Έε)≥…≥ΛΡήΝΠ÷Η±ξ

ΓΓΓΓ(1)÷ς”Σ“ΒΈώ‘ω≥Λ¬ Θ§Φ¥±ΨΤΎΒΡ÷ς”Σ“ΒΈώ ’»κΦθ»Ξ…œΤΎΒΡ÷ς”Σ“ΒΈώ ’»κ÷°≤ν‘Ό≥ΐ“‘…œΤΎ÷ς”Σ“ΒΈώ ’»κΒΡ±»÷ΒΓΘΆ®≥ΘΨΏ”–≥…≥Λ–‘ΒΡΙΪΥΨΕύ ΐΕΦ «÷ς”Σ“ΒΈώΆΜ≥ωΓΔΨ≠”Σ±»ΫœΒΞ“ΜΒΡΙΪΥΨΓΘ“ρ¥ΥΘ§άϊ”Ο÷ς”Σ“ΒΈώ ’»κ‘ω≥Λ¬ ’β“Μ÷Η±ξΩ…“‘ΫœΚΟΒΊΩΦ≤ιΙΪΥΨΒΡ≥…≥Λ–‘ΓΘ÷ς”Σ“ΒΈώ ’»κ‘ω≥Λ¬ ΗΏΘ§±μΟςΙΪΥΨ≤ζΤΖΒΡ –≥Γ–η«σ¥σΘ§“ΒΈώά©’≈ΡήΝΠ«ΩΓΘ»γΙϊ“ΜΦ“ΙΪΥΨ÷–ΡήΝ§–χΦΗΡξ±Θ≥÷30%“‘…œΒΡ÷ς”Σ“ΒΈώ ’»κ‘ω≥Λ¬ Θ§Μυ±Ψ…œΩ…“‘»œΈΣ’βΦ“ΙΪΥΨΨΏ±Η≥…≥Λ–‘ΓΘ

ΓΓΓΓ(2)÷ς”Σάϊ»σ‘ω≥Λ¬ Θ§Φ¥±ΨΤΎ÷ς”Σ“ΒΈώάϊ»σΦθ»Ξ…œΤΎ÷ς”Σάϊ»σ÷°≤ν‘Ό≥ΐ“‘…œΤΎ÷ς”Σ“ΒΈώάϊ»σΒΡ±»÷ΒΓΘ“ΜΑψά¥ΥΒΘ§÷ς”Σάϊ»σΈ»Ε®‘ω≥Λ«“’Φάϊ»σΉήΕνΒΡ±»άΐ≥ ‘ω≥Λ«ς ΤΒΡΙΪΥΨ’ΐ¥Π‘Ύ≥…≥ΛΤΎΓΘ“Μ–©ΙΪΥΨΨΓΙήΡξΕ»ΡΎάϊ»σΉήΕν”–Ϋœ¥σΖυΕ»ΒΡ‘ωΦ”Θ§ΒΪ÷ς”Σ“ΒΈώάϊ»σ»¥Έ¥œύ”Π‘ωΦ”Θ§…θ÷Ν¥σΖυœ¬ΫΒΘ§’β―υΒΡΙΪΥΨ÷ ΝΩ≤ΜΗΏΘ§ΆΕΉ ’β―υΒΡΙΪΥΨΘ§”»Τδ–η“ΣΨ·ΧηΓΘ’βάοΩ…Ρή‘Χ≤ΊΉ≈Ψό¥σΒΡΖγœ’Θ§“≤Ω…Ρή¥φ‘ΎΉ ≤ζΙήάμΖ―”ΟΨ”ΗΏ≤Μœ¬Β»Έ ΧβΓΘ

ΓΓΓΓ(3)ΨΜάϊ»σ‘ω≥Λ¬ Θ§Φ¥±ΨΡξΨΜάϊ»σΦθ»Ξ…œΡξΨΜάϊ»σ÷°≤ν‘Ό≥ΐ“‘…œΤΎΨΜάϊ»σΒΡ±»÷ΒΓΘΨΜάϊ»σ «ΙΪΥΨΨ≠”Σ“ΒΦ®ΒΡΉν÷’ΫαΙϊΓΘΨΜάϊ»σΒΡ‘ω≥Λ «ΙΪΥΨ≥…≥Λ–‘ΒΡΜυ±ΨΧΊ’ςΘ§ΨΜάϊ»σ‘ωΖυΫœ¥σΘ§±μΟςΙΪΥΨΨ≠”Σ“ΒΦ®ΆΜ≥ωΘ§ –≥ΓΨΚ’υΡήΝΠ«ΩΓΘΖ¥÷°Θ§ΨΜάϊ»σ‘ωΖυ–Γ…θ÷Ν≥ωœ÷ΗΚ‘ω≥Λ“≤ΨΆΧΗ≤Μ…œΨΏ”–≥…≥Λ–‘ΓΘ

ΓΓΓΓ(4)Ι…±Ψ±»÷ΊΓΘΗΟ÷Η±ξ”Οά¥Ζ¥”≥Τσ“Βά©’ΙΡήΝΠ¥σ–ΓΓΘ

ΓΓΓΓΙ…±Ψ±»÷Ί=Ι…±Ψ(ΉΔ≤αΉ Ϋπ)/Ι…ΕΪ»®“φΉήΕν

ΓΓΓΓ(5)ΙΧΕ®Ή ≤ζ±»÷ΊΓΘΗΟ÷Η±ξ”Οά¥ΚβΝΩΤσ“ΒΒΡ…ζ≤ζΡήΝΠΘ§Χεœ÷Τσ“Β¥φ‘Ύ‘ω≤ζΒΡ«±ΡήΓΘ

ΓΓΓΓΙΧΕ®Ή ≤ζ±»÷Ί=ΙΧΕ®Ή ≤ζΉήΕν/Ή ≤ζΉήΕν

ΓΓΓΓ(6)άϊ»σ±ΘΝτ¬ ΓΘΗΟ÷Η±ξΥΒΟςΤσ“ΒΥΑΚσάϊ»σΒΡΝτ¥φ≥ΧΕ»Θ§Ζ¥”≥Τσ“ΒΒΡά©’ΙΡήΝΠΚΆ≤ΙΩςΡήΝΠΓΘΗΟ±»¬ ‘Ϋ¥σΘ§Τσ“Βά©’ΙΡήΝΠ‘Ϋ¥σΓΘ

ΓΓΓΓάϊ»σ±ΘΝτ¬ =(ΥΑΚσάϊ»σ-”ΠΖΔΙ…άϊ)/ΥΑΚσάϊ»σ

ΓΓΓΓ(7)‘ΌΆΕΉ ¬ ΓΘΗΟ÷Η±ξ «Ζ¥”≥Τσ“Β‘Ύ“ΜΗωΨ≠”Σ÷ήΤΎΚσΒΡ≥…≥ΛΡήΝΠΓΘΗΟ±»¬ ‘Ϋ¥σΘ§ΥΒΟςΤσ“Β‘Ύ±ΨΤΎΜώάϊ¥σΘ§ΫώΚσΒΡά©’ΙΡήΝΠ«ΩΓΘ

ΓΓΓΓ‘ΌΆΕΉ ¬ =(ΥΑΚσάϊ»σ-”ΠΗΕάϊ»σ)/Ι…ΕΪ»®“φ

ΓΓΓΓ(Νυ)œ÷ΫπΝςΝΩΖ÷ΈωΘΚΝςΕ·–‘Ζ÷ΈωΓΔΜώ»Γœ÷ΫπΡήΝΠΖ÷ΈωΓΔ≤ΤΈώΒ·–‘Ζ÷ΈωΓΔ ’“φ÷ ΝΩΖ÷ΈωΓΘ

ΓΓΓΓœ÷ΫπΝςΝΩΖ÷Έω «‘Ύœ÷ΫπΝςΝΩ±μ≥ωœ÷“‘ΚσΖΔ’ΙΤπά¥ΒΡΘ§ΤδΖΫΖ®ΧεœΒ≤Δ≤ΜΆξ…ΤΘ§“Μ÷¬–‘“≤≤Μ≥δΖ÷ΓΘœ÷ΫπΝςΝΩΖ÷Έω≤ΜΫω“Σ“άΩΩœ÷ΫπΝςΝΩ±μΘ§ΜΙ“ΣΫαΚœΉ ≤ζΗΚ’°±μΚΆάϊ»σ±μΓΘ

ΓΓΓΓ(1) ΝςΕ·–‘Ζ÷ΈωΘΚΝςΕ·–‘ «÷ΗΫΪΉ ≤ζ―ΗΥΌΉΣ±δΈΣœ÷ΫπΒΡΡήΝΠΓΘΗυΨίΉ ≤ζΗΚ’°±μ»ΖΕ®ΒΡΝςΕ·±»¬ Υδ»Μ“≤ΡήΖ¥”≥ΝςΕ·–‘Θ§ΒΪ”–Κή¥σΒΡΨ÷œό–‘ΓΘ“ΜΑψά¥Ϋ≤Θ§’φ’ΐΡή”Ο”Ύ≥ΞΜΙ’°ΈώΒΡ «œ÷ΫπΝςΝΩΘ§Υυ“‘Θ§œ÷ΫπΝςΝΩΚΆ’°ΈώΒΡ±»ΫœΩ…“‘ΗϋΚΟΒΊΖ¥”≥ΙΪΥΨ≥ΞΜΙ’°ΈώΒΡΡήΝΠΓΘΝςΕ·–‘Ζ÷ΈωΑϋά®ΘΚœ÷ΫπΒΫΤΎ’°Έώ±»ΓΔœ÷ΫπΝςΕ·ΗΚ’°±»ΓΔœ÷Ϋπ’°ΈώΉήΕν±»ΓΘ

ΓΓΓΓΔΌœ÷ΫπΒΫΤΎ’°Έώ±»ΘΚ «Ψ≠”Σœ÷ΫπΨΜΝςΝΩ”κ±ΨΤΎΒΫΤΎ’°ΈώΒΡ±»÷ΒΘ§ΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓœ÷ΫπΒΫΤΎ’°Έώ±»=Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/±ΨΤΎΒΫΤΎΒΡ’°ΈώΓΘ

ΓΓΓΓΙΪ Ϋ÷–Θ§Ψ≠”Σœ÷ΫπΒΡΨΜΝςΝΩ «œ÷ΫπΝςΝΩ±μ÷–ΒΡΨ≠”ΣΜνΕ·≤ζ…ζΒΡœ÷ΫπΝςΝΩΨΜΕνΘ§±ΨΤΎΒΫΤΎΒΡ’°Έώ «÷Η±ΨΤΎΒΫΤΎΒΡ≥ΛΤΎ’°ΈώΚΆ±ΨΤΎ”ΠΗΕΒΡ”ΠΗΕΤ±ΨίΓΘ

ΓΓΓΓΔΎœ÷ΫπΝςΕ·ΗΚ’°±»ΘΚ «Ψ≠”Σœ÷ΫπΨΜΝςΝΩ”κΝςΕ·ΗΚ’°ΒΡ±»÷ΒΓΘΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓœ÷ΫπΝςΕ·ΗΚ’°±»=Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/ΝςΕ·ΗΚ’°ΓΘ

ΓΓΓΓΔέœ÷Ϋπ’°ΈώΉήΕν±»ΘΚ «Ψ≠”Σœ÷ΫπΨΜΝςΝΩ”κΗΚ’°ΉήΕνΒΡ±»÷ΒΓΘΦΤΥψΙΪ ΫΈΣΘΚ

ΓΓΓΓœ÷Ϋπ’°ΈώΉήΕν±»=Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/’°ΈώΉήΕνΓΘ

ΓΓΓΓΔή Μώ»Γœ÷ΫπΡήΝΠΘΚ «÷ΗΨ≠”Σœ÷ΫπΨΜΝς»κΚΆΆΕ»κΉ ‘¥ΒΡ±»÷ΒΓΘΆΕ»κΉ ‘¥Ω…“‘ «œζ έ ’»κΓΔΉήΉ ≤ζΓΔ”Σ‘ΥΉ ΫπΓΔΨΜΉ ≤ζΜρΤ’Ά®Ι…Ι… ΐΒ»ΓΘ

ΓΓΓΓ(2) Μώ»Γœ÷ΫπΡήΝΠΖ÷ΈωΑϋά®ΘΚœζ έœ÷Ϋ𱻬 ΓΔΟΩΙ…”Σ“Βœ÷ΫπΨΜΝςΝΩΓΔ»Ϊ≤ΩΉ ≤ζœ÷ΫπΜΊ ’¬ ΓΘ

ΓΓΓΓΔΌœζ έœ÷Ϋ𱻬 =Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/”Σ“Β ’»κΓΘ

ΓΓΓΓΙΪ Ϋ÷–ΒΡ”Σ“Β ’»κ «÷Η”Σ“Β ’»κΚΆ”ΠœρΙΚ¬ρ’Ώ ’»ΓΒΡ‘ω÷ΒΥΑΫχœνΥΑΕνΓΘ

ΓΓΓΓΔΎΟΩΙ…”Σ“Βœ÷ΫπΨΜΝςΝΩ=Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/Τ’Ά®Ι…Ι… ΐΓΘ

ΓΓΓΓΗΟ÷Η±ξΖ¥”≥ΙΪΥΨΉν¥σΒΡΖ÷≈…Ι…άϊΡήΝΠΘ§≥§Ιΐ¥ΥœόΕ»Θ§ΨΆ“ΣΫηΩνΖ÷ΚλΓΘ

ΓΓΓΓΔέ »Ϊ≤ΩΉ ≤ζœ÷ΫπΜΊ ’¬ =Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/Ή ≤ζΉήΕν*100%ΓΘΗΟ÷Η±ξΥΒΟςΙΪΥΨΉ ≤ζ≤ζ…ζœ÷ΫπΒΡΡήΝΠΓΘ

ΓΓΓΓ(3) ≤ΤΈώΒ·–‘ΘΚ «÷ΗΙΪΥΨ ”ΠΨ≠ΦΟΜΖΨ≥±δΜ·ΚΆάϊ”ΟΆΕΉ ΜζΜαΒΡΡήΝΠΓΘ’β÷÷ΡήΝΠά¥‘¥”Ύœ÷ΫπΝςΝΩΚΆ÷ßΗΕœ÷Ϋπ–η“ΣΒΡ±»ΫœΓΘœ÷ΫπΝςΝΩ≥§Ιΐ–η“ΣΘ§”– Θ”ύΒΡΉ ΫπΘ§ ”Π–‘ΨΆ«ΩΓΘ≤ΤΈώΒ·–‘ «”ΟΨ≠”Σœ÷ΫπΝςΝΩ”κ÷ßΗΕ“Σ«σΫχ––±»ΫœΓΘ÷ßΗΕ“Σ«σΩ…“‘ «ΆΕΉ –η«σΜρ≥–≈Β÷ßΗΕΒ»ΓΘ

ΓΓΓΓ≤ΤΈώΒ·–‘Ζ÷ΈωΑϋά®ΘΚœ÷Ϋπ¬ζΉψΆΕΉ ±»¬ ΓΔœ÷ΫπΙ…άϊ±Θ’œ±Ε ΐΓΘ

ΓΓΓΓΔΌœ÷Ϋπ¬ζΉψΆΕΉ ±»¬ =Ϋϋ5ΡξΨ≠”ΣΜνΕ·œ÷ΫπΨΜΝςΝΩ/Ϋϋ5ΡξΉ ±Ψ÷ß≥ωΓΔ¥φΜθ‘ωΦ”ΓΔœ÷ΫπΙ…άϊ÷°ΚΆΓΘ

ΓΓΓΓΗΟ±»¬ ‘Ϋ¥σΘ§ΥΒΟςΉ ΫπΉ‘Ηχ¬ ‘ΫΗΏΓΘ¥οΒΫ1 ±Θ§ΥΒΟςΙΪΥΨΩ…“‘”ΟΨ≠”ΣΜνΕ·Μώ»ΓΒΡœ÷Ϋπ¬ζΉψά©≥δΥυ–ηΉ Ϋπ;»τ–Γ”Ύ1Θ§‘ρΥΒΟςΙΪΥΨ «ΩΩΆβ≤Ω»ΎΉ ά¥≤Ι≥δΒΡΓΘ

ΓΓΓΓΔΎœ÷ΫπΙ…άϊ±Ε ΐ=ΟΩΙ…”Σ“Βœ÷ΫπΨΜΝςΝΩ/ΟΩΙ…œ÷ΫπΙ…άϊΓΘΗΟ±»¬ ‘Ϋ¥σΘ§ΥΒΟς÷ßΗΕœ÷ΫπΙ…άϊΒΡΡήΝΠ‘Ϋ«ΩΓΘ

ΓΓΓΓΔέ ’“φ÷ ΝΩΘΚ «÷Η±®Ηφ ’“φ”κΙΪΥΨ“ΒΦ®÷°ΦδΒΡΙΊœΒΓΘ»γΙϊ ’“φΡή»γ ΒΖ¥”≥ΙΪΥΨ“ΒΦ®Θ§‘ρ»œΈΣ ’“φΒΡ÷ ΝΩΚΟ;»γΙϊ ’“φ≤ΜΡήΚήΚΟΒΊΖ¥”≥ΙΪΥΨ“ΒΦ®Θ§‘ρ»œΈΣ ’“φΒΡ÷ ΝΩ≤ΜΚΟΓΘ

ΓΓΓΓ¥”œ÷ΫπΝςΝΩ±μΒΡΫ«Ε»ά¥Ω¥Θ§ ’“φ÷ ΝΩΖ÷Έω÷ς“Σ «Ζ÷ΈωΜαΦΤ ’“φ”κœ÷ΫπΨΜΝςΝΩΒΡ±»¬ ΙΊœΒΘ§Τδ÷ς“ΣΒΡ≤ΤΈώ±»¬ «”Σ‘Υ÷Η ΐΓΘ”Σ‘Υ÷Η ΐ=Ψ≠”Σœ÷ΫπΨΜΝςΝΩ/Ψ≠”ΣΥυΒΟœ÷ΫπΓΘΨ≠”ΣΥυΒΟœ÷Ϋπ=Ψ≠”ΣΨΜ ’“φ+Ζ«ΗΕœ÷Ζ―”Ο=ΨΜάϊ»σ-Ζ«Ψ≠”Σ ’“φ+Ζ«ΗΕœ÷Ζ―”ΟΓΘΓΣΓΣΙΊ”Ύ ’“φ÷ ΝΩΒΡ–≈œΔΘ§Ν– Ψ‘Ύœ÷ΫπΝςΝΩ±μΒΡ≤Ι≥δΉ Νœ÷–ΓΘΤδ÷–Θ§Ζ«Ψ≠≥Θ ’“φ…φΦΑ¥Π÷ΟΙΧΕ®Ή ≤ζΓΔΈό–ΈΉ ≤ζΚΆΤδΥϊΉ ≤ζΒΡΥπ ßΘ§ΙΧΕ®Ή ≤ζ±®ΖœΥπ ßΘ§≤ΤΈώΖ―”ΟΘ§ΆΕΉ Υπ ßΒ»œνΡΩ;Ζ«ΗΕœ÷Ζ―”Ο…φΦΑΦΤΧαΒΡΉ ≤ζΦθ÷ΒΉΦ±ΗΓΔΙΧΕ®Ή ≤ζ’έΨ…ΓΔΈό–ΈΉ ≤ζΧ·œζΓΔ≥ΛΤΎ¥ΐΧ·Ζ―”ΟΧ·œζΓΔ¥ΐΧ·Ζ―”ΟΒΡΦθ…ΌΓΔ‘ΛΧαΖ―”ΟΒΡ‘ωΦ”Β»œνΡΩΓΘ

ΓΓΓΓ–Γ”Ύ1ΒΡ”Σ‘Υ÷Η ΐΘ§ΥΒΟς ’“φ÷ ΝΩ≤ΜΙΜΚΟΓΘ Ήœ»Θ§”Σ‘Υ÷Η ΐ–Γ”Ύ1Θ§ΥΒΟς“Μ≤ΩΖ÷ ’“φ…–ΟΜ”–»ΓΒΟœ÷ΫπΘ§ΆΘΝτ‘Ύ ΒΈοΜρ’°»®–ΈΧ§Θ§Εχ ΒΈοΜρ’°»®Ή ≤ζΒΡΖγœ’¥σ”Ύœ÷ΫπΘ§”Π ’’ΥΩνΡήΖώΉψΕν±δœ÷ «”–“…Έ ΒΡΘ§¥φΜθ“≤”–±α÷ΒΒΡΖγœ’Θ§Υυ“‘Έ¥ ’œ÷ΒΡ ’“φ÷ ΝΩΒΆ”Ύ“― ’œ÷ΒΡ ’“φΓΘΤδ¥ΈΘ§”Σ‘Υ÷Η ΐ–Γ”Ύ1Θ§ΥΒΟς”Σ‘ΥΉ Ϋπ‘ωΦ”ΝΥΘ§Ζ¥”≥ΙΪΥΨΈΣ»ΓΒΟΆ§―υΒΡ ’“φ’Φ”ΟΝΥΗϋΕύΒΡ”Σ‘ΥΉ ΫπΘ§Φ¥»ΓΒΟ ’“φΒΡ¥ζΦέ‘ωΦ”ΝΥΘ§Υυ“‘Ά§―υΒΡ ’“φ¥ζ±μΉ≈Ϋœ≤νΒΡ“ΒΦ®ΓΘ”Π ’’ΥΩν‘ωΦ”ΚΆ”ΠΗΕ’ΥΩνΦθ…Ό Ι ’œ÷ ΐΦθ…ΌΘ§”ΑœλΒΫΙΪΥΨΒΡ ’“φ÷ ΝΩΓΘ”Π ’’ΥΩν»γ≤ΜΡή ’ΜΊΘ§“―Ψ≠ Βœ÷ΒΡ ’“φΨΆΜα¬δΩ’;Φ¥ Ι―”≥Ό ’œ÷Θ§Τδ ’“φ÷ ΝΩ“≤ΒΆ”Ύ“― ’œ÷ΒΡ ’“φΓΘ

ΓΓΓΓ8 Ε≈ΑνΖ÷ΈωΖ®(’ΤΈ’)

ΓΓΓΓ(“Μ)Κ§“εΘΚΕ≈ΑνΖ÷ΈωΖ®(DuPont Analysis) «άϊ”ΟΦΗ÷÷÷ς“ΣΒΡ≤ΤΈώ±»¬ ÷°ΦδΒΡΙΊœΒά¥ΉέΚœΒΊΖ÷ΈωΤσ“ΒΒΡ≤ΤΈώΉ¥ΩωΓΘΨΏΧεά¥ΥΒΘ§Υϋ «“Μ÷÷”Οά¥ΤάΦέΙΪΥΨ”°άϊΡήΝΠΚΆΙ…ΕΪ»®“φΜΊ±®Υ°ΤΫΘ§¥”≤ΤΈώΫ«Ε»ΤάΦέΤσ“ΒΦ®–ßΒΡ“Μ÷÷Ψ≠ΒδΖΫΖ®ΓΘΤδΜυ±ΨΥΦœκ «ΫΪΤσ“ΒΨΜΉ ≤ζ ’“φ¬ ÷πΦΕΖ÷ΫβΈΣΕύœν≤ΤΈώ±»¬ ≥ΥΜΐΘ§’β―υ”–÷ζ”Ύ…ν»κΖ÷Έω±»ΫœΤσ“ΒΨ≠”Σ“ΒΦ®ΓΘ”…”Ύ’β÷÷Ζ÷ΈωΖΫΖ®Ήν‘γ”…ΟάΙζΕ≈ΑνΙΪΥΨ Ι”ΟΘ§Ι ΟϊΕ≈ΑνΖ÷ΈωΖ®ΓΘ

ΓΓΓΓ(Εΰ)ΧΊΒψΘΚΕ≈ΑνΡΘ–ΆΉνœ‘÷χΒΡΧΊΒψ «ΫΪ»τΗ…Ηω”Ο“‘ΤάΦέΤσ“ΒΨ≠”Σ–ß¬ ΚΆ≤ΤΈώΉ¥ΩωΒΡ±»¬ Α¥ΤδΡΎ‘ΎΝΣœΒ”–ΜζΒΊΫαΚœΤπά¥Θ§–Έ≥…“ΜΗωΆξ’ϊΒΡ÷Η±ξΧεœΒΘ§≤ΔΉν÷’Ά®Ιΐ»®“φ ’“φ¬ ά¥ΉέΚœΖ¥”≥ΓΘ

ΓΓΓΓ(»ΐ)”Π”ΟΘΚΔΌ≤…”Ο’β“ΜΖΫΖ®Θ§Ω… Ι≤ΤΈώ±»¬ Ζ÷ΈωΒΡ≤ψ¥ΈΗϋ«εΈζΓΔΧθάμΗϋΆΜ≥ωΘ§ΈΣ±®±μΖ÷Έω’Ώ»ΪΟφΉ–œΗΒΊΝΥΫβΤσ“ΒΒΡΨ≠”ΣΚΆ”·άϊΉ¥ΩωΧαΙ©ΖΫ±ψΓΘΔΎΕ≈ΑνΖ÷ΈωΖ®”–÷ζ”ΎΤσ“ΒΙήάμ≤ψΗϋΦ”«εΈζΒΊΩ¥ΒΫ»®“φΜυ±Ψ ’“φ¬ ΒΡΨωΕ®“ρΥΊΘ§“‘ΦΑœζ έΨΜάϊ»σ”κΉήΉ ≤ζ÷ήΉΣ¬ ΓΔ’°Έώ±»¬ ÷°ΦδΒΡœύΜΞΙΊΝΣΙΊœΒΘ§ΗχΙήάμ≤ψΧαΙ©ΝΥ“Μ’≈ΟςΈζΒΡΩΦ≤λΙΪΥΨΉ ≤ζΙήάμ–߬ ΚΆ «ΖώΉν¥σΜ·Ι…ΕΪΆΕΉ ΜΊ±®ΒΡ¬ΖœΏΆΦΓΘ

ΓΓΓΓ(ΥΡ)Ε≈ΑνΖ÷ΈωΖ®ΒΡΒΡΜυ±ΨΥΦ¬Ζ

ΓΓΓΓ1ΓΔ»®“φΨΜάϊ¬ Θ§“≤≥Τ»®“φ±®≥ξ¬ Θ§ «“ΜΗωΉέΚœ–‘Ήν«ΩΒΡ≤ΤΈώΖ÷Έω÷Η±ξΘ§ «Ε≈ΑνΖ÷ΈωœΒΆ≥ΒΡΚΥ–ΡΓΘ

ΓΓΓΓ2ΓΔΉ ≤ζΨΜάϊ¬ «”Αœλ»®“φΨΜάϊ¬ ΒΡΉν÷Ί“ΣΒΡ÷Η±ξΘ§ΨΏ”–Κή«ΩΒΡΉέΚœ–‘Θ§ΕχΉ ≤ζΨΜάϊ¬ ”÷»ΓΨω”Ύœζ έΨΜάϊ¬ ΚΆΉήΉ ≤ζ÷ήΉΣ¬ ΒΡΗΏΒΆΓΘΉήΉ ≤ζ÷ήΉΣ¬ «Ζ¥”≥ΉήΉ ≤ζΒΡ÷ήΉΣΥΌΕ»ΓΘΕ‘Ή ≤ζ÷ήΉΣ¬ ΒΡΖ÷ΈωΘ§–η“ΣΕ‘”ΑœλΉ ≤ζ÷ήΉΣΒΡΗς“ρΥΊΫχ––Ζ÷ΈωΘ§“‘≈–Ος”ΑœλΙΪΥΨΉ ≤ζ÷ήΉΣΒΡ÷ς“ΣΈ Χβ‘ΎΡΡάοΓΘœζ έΨΜάϊ¬ Ζ¥”≥œζ έ ’»κΒΡ ’“φΥ°ΤΫΓΘά©¥σœζ έ ’»κΘ§ΫΒΒΆ≥…±ΨΖ―”Ο «ΧαΗΏΤσ“Βœζ έάϊ»σ¬ ΒΡΗυ±ΨΆΨΨΕΘ§Εχά©¥σœζ έΘ§Ά§ ±“≤ «ΧαΗΏΉ ≤ζ÷ήΉΣ¬ ΒΡ±Ί“ΣΧθΦΰΚΆΆΨΨΕΓΘ

ΓΓΓΓ3ΓΔ»®“φ≥Υ ΐ±μ ΨΤσ“ΒΒΡΗΚ’°≥ΧΕ»Θ§Ζ¥”≥ΝΥΙΪΥΨάϊ”Ο≤ΤΈώΗήΗΥΫχ––Ψ≠”ΣΜνΕ·ΒΡ≥ΧΕ»ΓΘΉ ≤ζΗΚ’°¬ ΗΏΘ§»®“φ≥Υ ΐΨΆ¥σΘ§’βΥΒΟςΙΪΥΨΗΚ’°≥ΧΕ»ΗΏΘ§ΙΪΥΨΜα”–ΫœΕύΒΡΗήΗΥάϊ“φΘ§ΒΪΖγœ’“≤ΗΏ;Ζ¥÷°Θ§Ή ≤ζΗΚ’°¬ ΒΆΘ§»®“φ≥Υ ΐΨΆ–ΓΘ§’βΥΒΟςΙΪΥΨΗΚ’°≥ΧΕ»ΒΆΘ§ΙΪΥΨΜα”–Ϋœ…ΌΒΡΗήΗΥάϊ“φΘ§ΒΪœύ”ΠΥυ≥–ΒΘΒΡΖγœ’“≤ΒΆΓΘ

ΓΓΓΓ(Έε)≤ΤΈώ÷Η±ξΙΊœΒΘΚΕ≈ΑνΖ÷ΈωΖ®÷–ΒΡΦΗ÷÷÷ς“ΣΒΡ≤ΤΈώ÷Η±ξΙΊœΒΈΣΘΚ

ΓΓΓΓΨΜΉ ≤ζ ’“φ¬ =Ή ≤ζΨΜάϊ¬ (ΨΜάϊ»σ/ΉήΉ ≤ζ)ΓΝ»®“φ≥Υ ΐ (ΉήΉ ≤ζ/Ήή»®“φΉ ±Ψ)

ΓΓΓΓΕχΘΚΉ ≤ζΨΜάϊ¬ (ΨΜάϊ»σ/ΉήΉ ≤ζ)=œζ έΨΜάϊ¬ (ΨΜάϊ»σ/Ήή ’»κ)ΓΝΉ ≤ζ÷ήΉΣ¬ (Ήή ’»κ/ΉήΉ ≤ζ)

ΓΓΓΓΦ¥ΘΚΨΜΉ ≤ζ ’“φ¬ =œζ έΨΜάϊ¬ (NPM)ΓΝΉ ≤ζ÷ήΉΣ¬ (AU,Ή ≤ζάϊ”Ο¬ )ΓΝ»®“φ≥Υ ΐ(EM)

ΓΓΓΓ(Νυ)Ψ÷œό–‘¥”Τσ“ΒΦ®–ßΤάΦέΒΡΫ«Ε»ά¥Ω¥Θ§Ε≈ΑνΖ÷ΈωΖ®÷ΜΑϋά®≤ΤΈώΖΫΟφΒΡ–≈œΔΘ§≤ΜΡή»ΪΟφΖ¥”≥Τσ“ΒΒΡ ΒΝΠΘ§”–Κή¥σΒΡΨ÷œό–‘Θ§‘Ύ ΒΦ ‘Υ”Ο÷––η“ΣΦ”“‘ΉΔ“βΘ§±Ί–κΫαΚœΤσ“ΒΒΡΤδΥϊ–≈œΔΦ”“‘Ζ÷ΈωΓΘ÷ς“Σ±μœ÷‘ΎΘΚ

ΓΓΓΓ1.Ε‘ΕΧΤΎ≤ΤΈώΫαΙϊΙΐΖ÷÷Ί ”Θ§”–Ω…Ρή÷ζ≥ΛΙΪΥΨΙήάμ≤ψΒΡΕΧΤΎ––ΈΣΘ§Κω¬‘Τσ“Β≥ΛΤΎΒΡΦέ÷Β¥¥‘λΓΘ

ΓΓΓΓ2.≤ΤΈώ÷Η±ξΖ¥”≥ΒΡ «Τσ“ΒΙΐ»ΞΒΡΨ≠”Σ“ΒΦ®Θ§ΚβΝΩΙΛ“Β ±¥ζΒΡΤσ“ΒΡήΙΜ¬ζΉψ“Σ«σΓΘΒΪ‘Ύ–≈œΔ ±¥ζΘ§ΙΥΩΆΓΔΙ©”Π…ΧΓΔΙΆ‘±ΓΔΦΦ θ¥¥–¬Β»“ρΥΊΕ‘Τσ“ΒΨ≠”Σ“ΒΦ®ΒΡ”Αœλ‘Ϋά¥‘Ϋ¥σΘ§ΕχΕ≈ΑνΖ÷ΈωΖ®‘Ύ’β–©ΖΫΟφ «ΈόΡήΈΣΝΠΒΡΓΘ

ΓΓΓΓ3.‘Ύ –≥ΓΜΖΨ≥÷–Θ§Τσ“ΒΒΡΈό–Έ÷Σ ΕΉ ≤ζΕ‘ΧαΗΏΤσ“Β≥ΛΤΎΨΚ’υΝΠ÷ΝΙΊ÷Ί“ΣΘ§Ε≈ΑνΖ÷ΈωΖ®»¥≤ΜΡήΫβΨωΈό–ΈΉ ≤ζΒΡΙά÷ΒΈ Χβ

ΓΓΓΓ9Ζ÷Κλ≈…œΔΒΡΚ§“ε(’ΤΈ’)

ΓΓΓΓ(“Μ)Κ§“εΘΚΖ÷Κλ≈…œΔΘ§ «÷ΗΙΪΥΨ“‘ΥΑΚσάϊ»σΘ§‘ΎΟ÷≤Ι“‘«ΑΡξΕ»ΩςΥπΓΔΧα»ΓΖ®Ε®ΙΪΜΐΫπΦΑ»Έ“βΙΪΜΐΫπΚσΘ§ΫΪ Θ”ύάϊ»σ“‘œ÷ΫπΜρΙ…Τ±ΒΡΖΫ ΫΘ§Α¥Ι…ΕΪ≥÷Ι…±»άΐΜρΑ¥ΙΪΥΨ’¬≥ΧΙφΕ®ΒΡΑλΖ®Ϋχ––Ζ÷≈δΒΡ––ΈΣΓΘ

ΓΓΓΓ(Εΰ)ΫΜΗΕΖΫ ΫΘΚΤδΫΜΗΕΖΫ Ϋ“ΜΑψ”–»ΐ÷÷ΘΚ“Μ÷÷“‘œ÷ΫπΒΡ–Έ ΫœρΙ…ΕΪ÷ßΗΕΓΘ’β «Ήν≥ΘΦϊΓΔΉνΤ’Ά®ΒΡ–Έ ΫΓΘΕΰ «œρΙ…ΕΪ≈δΙ…Θ§≤…»Γ’β÷÷ΖΫ Ϋ÷ς“Σ «ΈΣΝΥΑ―Ή ΫπΝτ‘ΎΙΪΥΨάοά©¥σΨ≠”ΣΘ§“‘ΉΖ«σΙΪΥΨΖΔ’ΙΒΡ‘ΕΤΎάϊ“φΚΆ≥Λ‘ΕΡΩ±ξΓΘΒΎ»ΐ÷÷–Έ Ϋ « ΒΈοΖ÷≈…Θ§Φ¥ «Α―ΙΪΥΨΒΡ≤ζΤΖΉςΈΣΙ…œΔΚΆΚλάϊΖ÷≈…ΗχΙ…ΕΪΓΘ

ΓΓΓΓ(»ΐ)ΥΡΗω÷Ί“Σ»’ΤΎ:‘ΎΖ÷Κλ≈…œΔ«ΑœΠΘ§≥÷”–Ι…Τ±ΒΡΙ…ΕΪ“ΜΕ®“ΣΟή«–ΙΊΉΔ”κΖ÷Κλ≈…œΔ”–ΙΊΒΡ4Ηω»’ΤΎ

ΓΓΓΓ1.Ι…œΔ–ϊ≤Φ»’Θ§Φ¥ΙΪΥΨΕ≠ ¬ΜαΫΪΖ÷Κλ≈…œΔΒΡœϊœΔΙΪ≤Φ”Ύ÷ΎΒΡ ±ΦδΓΘ

ΓΓΓΓ2.≈…œΔ»’Θ§Φ¥Ι…œΔ’ΐ ΫΖΔΖ≈ΗχΙ…ΕΪΒΡ»’ΤΎΓΘ

ΓΓΓΓ3.Ι…»®Β«Φ«»’Θ§Φ¥Ά≥ΦΤΚΆ »œ≤ΈΦ”ΤΎΙ…œΔΚλάϊΖ÷≈δΒΡΙ…ΕΪΒΡ»’ΤΎΓΘ

ΓΓΓΓ4.≥ΐœΔ»’Θ§Φ¥≤Μ‘ΌΚύ”–±ΨΤΎΙ…œΔΒΡ»’ΤΎΓΘ

ΓΓΓΓ(ΥΡ)“ΜΑψ≥Χ–ρΘΚ

ΓΓΓΓ1.Ε≠ ¬ΜαΗυΨίΙΪΥΨΒΡ”·άϊΥ°ΤΫΚΆΙ…œΔ’ΰ≤Ώ»ΖΕ®Ι…άϊΖ÷≈…ΖΫΑΗΘ§ΧαΫΜΙ…ΕΪ¥σΜαΚΆ÷ςΙήΜζΙΊ…σ“ιΓΘ

ΓΓΓΓ2.Ε≠ ¬ΜαΗυΨί…σ“ιΒΡΫαΙϊœρ…γΜαΙΪΗφΖ÷Κλ≈…œΔΖΫΑΗΘ§≤ΔΙφΕ®Ι…»®Β«Φ«»’ΓΘ

ΓΓΓΓ3.ΖΔ––ΙΪΥΨΥυ‘ΎΒΊΒΡΙ…»®Β«Φ«ΜζΙΙ(œ¬Ά§)Α¥Ζ÷Κλ≈…œΔΖΫΑΗœρ…œ –ΙΪΥΨ ’»ΓΚλΙ…ΚΆœ÷ΫπΙ…œΔΓΘ

ΓΓΓΓ(Έε)ΥΆΚλΙ…

ΓΓΓΓΥΆΚλΙ… «…œ –ΙΪΥΨΑ¥±»άΐΈό≥ΞœρΙ…Οώ‘υΥΆ“ΜΕ® ΐΕνΒΡΙ…Τ±ΓΘΜΠ…νΝΫ –ΥΆΚλΙ…≥Χ–ρ¥σΧεœύΖ¬ΘΚ…œ÷Λ÷–―κΒ«Φ«ΫαΥψΙΪΥΨΚΆ…νέΎ÷Λ»·Β«Φ«ΙΪΥΨ‘ΎΙ…»®Β«Φ«»’±’ –ΚσΘ§œρ»·…Χ¥ΪΥΆΆΕΉ ’ΏΥΆΙ…ΟςœΗ ΐΨίΩβΘ§ΗΟ ΐΨίΩβ÷–Αϋά®ΝςΆ®Ι…ΒΡΥΆΙ…ΚΆΖ«ΝςΆ®Ι…(÷ΑΙΛΙ…ΓΔΉΣ≈δΙ…)ΒΡΥΆΙ…ΓΘ»·…ΧΨί¥Υ ΐΨί÷±Ϋ”ΫΪΚλΙ… ΐΜ°÷ΝΙ…Οώ’ …œΓΘΗυΨίΙφΕ®Θ§ΜΠ –ΥυΥΆΚλΙ…‘ΎΙ…»®Β«Φ«»’ΚσΒΡΒΎ“ΜΗωΫΜ“Ή»’ΓΣΓΣΓΣ≥ΐ»®»’Φ¥Ω……œ –ΝςΆ®;…ν –ΥυΥΆΚλΙ…‘ΎΙ…»®Β«Φ«»’ΚσΒΎ»ΐΗωΫΜ“Ή»’…œ –ΓΘ…œ –ΙΪΥΨ“ΜΑψ‘ΎΙΪ≤ΦΙ…»®Β«Φ«»’ ±Θ§ΜαΆ§ ±Ω·≥ωΚλΙ……œ –ΝςΆ®»’ΤΎΘ§Ι…Οώ“ύΩ…Ντ“β…œ –ΙΪΥΨΒΡΙΪΗφΓΘ

ΓΓΓΓ10 ÷Λ»·Ιά÷Β‘ΎΙΪΥΨΈ¥ά¥≤ΤΈώ÷–ΒΡ”Π”ΟΖ÷Έω(’ΤΈ’)

ΓΓΓΓ1)÷Λ»·Ιά÷Β «÷Λ»·ΫΜ“ΉΒΡ«ΑΧαΚΆΜυ¥Γ

ΓΓΓΓ÷Λ»·Ιά÷Β «÷ΗΕ‘÷Λ»·Φέ÷ΒΒΡΤάΙάΘ§”–Φέ÷Λ»·¬ρ¬τΥΪΖΫΗυΨίΗςΉ‘’ΤΈ’ΒΡ–≈œΔΕ‘÷Λ»·ΒΡΦέΗώΫχ––ΤάΙάΓΘ»ΜΚσ≤≈Ρή“‘ΥΪΖΫΨυΫ” ήΒΡΦέΗώ≥…ΫΜΘ§“ρ¥Υ¥”’βΗω“β“ε…œΥΒΘ§÷Λ»·Ιά÷Β «÷Λ»·ΫΜ“ΉΒΡ«ΑΧαΚΆΜυ¥ΓΓΘ

ΓΓΓΓ2)÷Λ»·Ιά÷ΒΩ…“‘≥…ΈΣ÷Λ»·ΫΜ“ΉΒΡΫαΙϊ

ΓΓΓΓΒ±÷Λ»·ΒΡ≥÷”–’Ώ≤ΈΩΦ –≥Γ…œΆ§÷÷ΜρΆ§άύ÷Λ»·ά¥ΗχΉ‘ΦΚ≥÷”–ΒΡ÷Λ»·Ιά÷ΒΘ§¥Υ ±÷Λ»·Ιά÷Β≥…ΈΣ÷Λ»·ΫΜ“ΉΒΡΫαΙϊΓΘ

ΓΓΓΓ11÷Λ»·Ιά÷ΒΖΫΖ®

ΓΓΓΓ(“Μ)ΨχΕ‘Ιά÷ΒΘΚΨχΕ‘Ιά÷Β «÷ΗΆ®ΙΐΕ‘÷Λ»·ΒΡΜυ±Ψ≤ΤΈώ“ΣΥΊΒΡΦΤΥψΚΆ¥ΠάμΒΟ≥ωΗΟ÷Λ»·ΒΡΨχΕ‘ΫπΕνΘ§Ης÷÷Μυ”Ύœ÷ΫπΝςΧυœ÷ΒΡΖΫΖ®Ψυ τ¥ΥάύΓΘ

ΓΓΓΓ(Εΰ)œύΕ‘Ιά÷ΒΘΚœύΕ‘Ιά÷ΒΒΡ’ή―ßΜυ¥Γ‘Ύ”ΎΘ§≤ΜΡήΙ¬ΝΔΒΊΗχΡ≥Ηω÷Λ»·Ϋχ––Ιά÷ΒΘ§Εχ «≤ΈΩΦΩ…±»÷Λ»·ΒΡΦέΗώΘ§œύΕ‘ΒΊ»ΖΕ®¥ΐΙά÷Λ»·Φέ÷ΒΓΘΆ®≥Θ–η“Σ‘Υ”Ο÷Λ»·ΒΡ –≥ΓΦέΗώ”κΡ≥Ηω≤ΤΈώ÷Η±ξ÷°Φδ¥φ‘ΎΒΡ±»άΐΙΊœΒά¥Ε‘÷Λ»·Ϋχ––Ιά÷ΒΓΘ»γ≥ΘΦϊΒΡ –”·¬ ΓΔ –ΨΜ¬ ΓΔΙ…Φέ/œζ έΕν±»¬ ΓΔ –÷ΒΜΊ±®‘ω≥Λ±»Β»Ψυ τœύΕ‘Ιά÷ΒΖΫΖ®ΓΘ

ΓΓΓΓ(»ΐ)Ή ≤ζΦέ÷ΒΘΚΗυΨίΤσ“ΒΉ ≤ζΗΚ’°±μΒΡ±ύ÷Τ‘≠άμΘ§Τσ“ΒΒΡΉ ≤ζΦέ÷ΒΓΔΗΚ’°Φέ÷Β”κ»®“φΦέ÷Β»ΐ’Ώ÷°Φδ¥φ‘Ύœ¬Ν–ΙΊœΒΘΚ»®“φΦέ÷Β=Ή ≤ζΦέ÷Β“ΜΗΚ’°Φέ÷ΒΓΘ“ρ¥ΥΘ§»γΙϊΩ…“‘ΤάΙά≥ω»ΐΗω“ρΥΊ÷–ΒΡΝΫΗωΘ§‘ρ Θœ¬ΒΡ“ΜΗω“≤ΨΆΩ…“‘ΦΤΥψ≥ωά¥ΝΥΓΘ≥Θ”ΟΖΫΖ®Αϋά®÷Ί÷Ο≥…±ΨΖ®ΚΆ«εΥψΦέ÷ΒΖ®Θ§Ζ÷±π ”Ο”ΎΩ…“‘≥÷–χΨ≠”ΣΒΡΤσ“ΒΚΆΆΘ÷ΙΨ≠”ΣΒΡΤσ“ΒΓΘ

ΓΓΓΓ(ΥΡ)ΤδΥϊΙά÷ΒΖΫΖ®ΘΚ‘ΎΫπ»ΎΙΛ≥ΧΝλ”ρ÷–Θ§≥ΘΦϊΒΡΙά÷ΒΖΫΖ®ΜΙΑϋά®ΈόΧΉάϊΕ®ΦέΚΆΖγœ’÷––‘Ε®ΦέΘ§ΥϋΟ«‘Ύ―ή…ζ≤ζΤΖΙά÷Β÷–ΒΟΒΫΙψΖΚ”Π”ΟΓΘ

ΓΓΓΓΔΌΈόΧΉάϊΕ®ΦέΘΚ «÷ΗœύΆ§ΒΡ…ΧΤΖ‘ΎΆ§“Μ ±ΩΧ÷ΜΡή“‘Ά§“ΜΦέΗώ≥ω έΘ§Ζώ‘ρ –≥Γ≤Έ”κ’ΏΨΆΜαΒΆ¬ρΗΏ¬τΘ§Ήν÷’ ΙΒΟΦέΗώ«ςΆ§Θ§Τδάμ¬έΜυ¥Γ «Ψ≠ΦΟ―ßΒΡ“ΜΦέΕ®¬…Θ§ΗυΨί’β“Μ‘≠άμΘ§ΚœάμΒΡΫπ»ΎΉ ≤ζΦέΗώ”Πœϊ≥ΐΧΉάϊΜζΜαΓΘ

ΓΓΓΓΔΎΖγœ’÷––‘Ε®ΦέΘΚ ΒΦ …œΆΕΉ ’ΏΒΡΖγœ’ΤΪΚΟ≤ΜΆ§Θ§ ΙΒΟΫπ»ΎΉ ≤ζΙά÷Β―Γ‘ώΒΡΧυœ÷¬ ≤ΜΆ§Θ§Ζγœ’÷––‘Ε®ΦέΦΌ…ηΆΕΉ ’ΏΕ‘Ζγœ’Ψυ≥÷÷––‘Χ§Ε»Θ§≤Μ¥φ‘Ύ≤ΜΆ§ΒΡΖγœ’ΤΪΚΟΘ§≤…”ΟΈόΖγœ’άϊ¬ ΉςΈΣΧυœ÷Θ§“‘ΦρΜ·Ζ÷ΈωΙΐ≥ΧΓΘ

ΓΓΓΓ12Ι…œΔΧυœ÷ΡΘ–Ά(’ΤΈ’)

ΓΓΓΓ(1)»τΨΜœ÷÷Β(NPV)<0,‘ρΥυ”–‘ΛΤΎΒΡœ÷ΫπΝς»κΒΡœ÷÷Β÷°ΚΆ<ΆΕΉ ≥…±ΨΘ§Φ¥’β÷÷Ι…Τ±ΦέΗώ±ΜΗΏΙά≤ΜΡήΙΚ¬ρΓΘ

ΓΓΓΓ(2)»τNPV>0.‘ρΥυ”–‘ΛΤΎΒΡœ÷ΫπΝς»κΒΡœ÷÷Β÷°ΚΆ¥σ”ΎΆΕΉ ≥…±ΨΘ§Φ¥’β÷÷Ι…Τ±±ΜΒΆΙάΓΘ

ΓΓΓΓΡΎ≤Ω ’“φ¬ ΒΦ «÷Η ΙΒΟΆΕΉ ΨΜœ÷÷ΒΒ»”Ύ0 ±ΒΡΧυœ÷¬ ΓΘΦ¥ΡΎ≤Ω ’“φ¬ ΒΦ …œ «÷ΗΈ¥ά¥Ι…œΔ÷ΒΧυœ÷÷Β«ΓΚΟΒ»”ΎΙ…Τ± –≥ΓΦέΗώΒΡΧυœ÷¬ ΓΘ

ΓΓΓΓ13Ι…œΔ‘ω≥ΛΡΘ–Ά(’ΤΈ’)

ΓΓΓΓ(1)Νψ‘ω≥ΛΡΘ–ΆΘ§Φ¥Έ¥ά¥Ι…œΔ÷ßΗΕ ΐΝΩΙΧΕ®ΓΘ”Ο”ΎΨωΕ®”≈œ»Ι…ΒΡΡΎ‘ΎΦέ÷ΒΓΘ

ΓΓΓΓ(2)≤Μ±δ‘ω≥ΛΡΘ–ΆΘΚΙ…œΔ“‘ΙΧΕ®≤Μ±δΒΡΨχΕ‘÷Β‘ω≥ΛΘ§Νμ“Μ÷÷Ι…œΔΑ¥’’≤Μ±δΒΡ‘ω≥Λ¬ ‘ω≥ΛΓΘ

ΓΓΓΓ(3)Ω…±δ‘ω≥ΛΡΘ–ΆΘΚΝψ‘ω≥ΛΡΘ–ΆΚΆ≤Μ±δ‘ω≥ΛΡΘ–ΆΕΦ «Ω…±δ‘ω≥ΛΡΘ–ΆΒΡΧΊάΐΓΘ

ΓΓΓΓ14 –”·¬ ΚΆΉ ±ΨΉ ≤ζΕ®ΦέΡΘ–ΆΒ»œύΕ‘Ιά÷ΒΖ®(’ΤΈ’)

ΓΓΓΓ(“Μ) –”·¬ ΙάΦέΖ®

ΓΓΓΓ –”·¬ =ΟΩΙ…ΦέΗώ/ΟΩΙ… ’“φ

ΓΓΓΓ –”·¬ ΙάΦέΖ®Αϋά®ΦρΒΞΙάΦέΖ®ΚΆ –”·¬ Ζ÷ΈωΖ®

ΓΓΓΓ1)ΦρΒΞΙάΦέΖ®ΔΌΥψ θΤΫΨυ ΐΖ®Μρ÷–Φδ ΐΖ®ΘΚάζΡξ –”·¬ άζ Ζ ΐΨίΘ§ ”Ο”Ύ –”·¬ ±»ΫœΈ»Ε®ΒΡΓΘΔΎ«ς ΤΒς’ϊΖ®ΓΘΔέΜΊΙιΒς’ϊΖ®ΓΘ

ΓΓΓΓ2) –≥ΓΨωΕ®Ζ®ΘΚΔΌ –≥Γ‘ΛΤΎΜΊ±®¬ ΒΙ ΐΖ®ΓΘΔΎ –≥ΓΙιάύΨωΕ®Ζ®

ΓΓΓΓ3)ΜΊΙιΖ÷ΈωΖ®

ΓΓΓΓ(Εΰ)Ή ±ΨΉ ≤ζΕ®ΦέΡΘ–ΆœύΕ‘Ιά÷ΒΖ®

ΓΓΓΓ»τ ΒΦ ΦέΗώΒΆ”ΎΨυΚβΦέΗώΘ§±μΟςΗΟ÷Λ»· «Ν°Φέ÷Λ»·Θ§”ΠΗΟΙΚ¬ρΓΘΆ§―υΖ¥÷°ΓΘ

ΓΓΓΓΒΎΕΰΫΎ ΦΦ θΖ÷Έω

ΓΓΓΓ1 ΦΦ θΖ÷ΈωΒΡΜυ±ΨΦΌ…ηΘΚ1) –≥Γ––ΈΣΚ≠Η«“Μ«––≈œΔΓΘ2)÷Λ»·ΦέΗώ―Ί«ς Τ‘ΥΕ·ΓΘ3)άζ ΖΜα÷Ί―ίΓΘ

ΓΓΓΓ2÷ß≥≈œΏΚΆ―ΙΝΠœΏΒΡ»Ζ»œΚΆ–ό’ΐΘΚΆ®≥Θ»œΈΣ“ΜΗω÷ß≥≈œΏΚΆ―ΙΝΠœΏΨΏΧε“‘œ¬

ΓΓΓΓ1)Ι…Φέ‘Ύ’βΗω«χ”ρΆΘΝτ ±ΦδΒΡ≥ΛΕΧΓΘ

ΓΓΓΓ2)Ι…Φέ‘Ύ’βΗω«χ”ρΑιΥφ≥…ΫΜΝΩΒΡ¥σ–ΓΓΘ

ΓΓΓΓ3)’βΗω÷ß≥÷«χ”ρΜρ―ΙΝΠ«χ”ρΖΔ…ζ ±ΦδΨύάκΒ±«Α ±ΦδΒΡ‘ΕΫϋΘ§Ι…ΦέΆΘΝτ ±Φδ‘Ϋ≥ΛΘ§άκœ÷‘Ύ‘ΫΫϋΘ§ΑιΥφΒΡ≥…ΫΜΝΩ‘Ϋ¥σΘ§‘ρ’βΗω÷ß≥÷Μρ―ΙΝΠΕ‘Β±«Α”ΑœλΝΠ‘Ϋ¥σΓΘΖ¥÷°‘Ϋ–ΓΓΘ

ΓΓΓΓ3“ΤΕ·ΤΫΨυ ΐ(MA)

ΓΓΓΓ1)ΗυΨί≤ΜΆ§¥Πάμ ΐΨίΖΫΖ®Θ§“ΤΕ·ΤΫΨυ ΐΩ…Ζ÷ΈΣΥψ ΐ“ΤΕ·ΤΫΨυ ΐΘ§÷Η ΐΤΫΜ§“ΤΕ·ΤΫΨυ ΐΘ§Φ”»®“ΤΕ·ΤΫΨυ ΐΓΘ

ΓΓΓΓ2)MAΒΡΧΊΒψΘΚΔΌΉΖΉΌ«ς ΤΓΘΔΎ÷ΆΚσ–‘Θ§ΔέΈ»Ε®–‘ΓΘΔή÷ζ≥Λ÷ζΒχΓΘΔί÷ß≥≈œΏΚΆ―ΙΝΠœΏΒΡΧΊ’ςΓΘ

ΓΓΓΓ3)MAΒΡ”Π”ΟΖ®‘ρ----ΗπάΦΆΰΕϊΖ®‘ρ(Ηπ œΖ®‘ρ)

ΓΓΓΓΗπ œΖ®‘ρΟΜ”–Ος»Ζ÷Η≥ωΙ…ΦέΨύΤΫΨυœΏΕύ‘Ε≤≈Ω…“‘¬ρΫχ¬τ≥ωΘ§’βΩ…“‘”ΟΙ‘άκ¬ ÷Η ΐΟ÷≤ΙΓΘ

ΓΓΓΓ4)Ϋπ≤φΚΆΥά≤φΓΘ

ΓΓΓΓ»τœ÷‘ΎΦέΈΜ¥σ”Ύ≥ΛΤΎ”κΕΧΤΎMAΘ§ΕΧΤΎMAœρ…œΆΜΤΤ≥ΛΤΎMAΘ§ΈΣΫπ≤φ¬ρΫχ

ΓΓΓΓ»τœ÷‘ΎΦέΈΜ–Γ”Ύ≥ΛΤΎ”κΕΧΤΎMAΘ§ΕΧΤΎMAœρœ¬ΆΜΤΤ≥ΛΤΎMA.,ΈΣΥά≤φ¬τ≥ω

ΓΓΓΓ5) ΒΦ ΙΛΉς÷–Θ§ΕΧ10MA.÷–50MA,≥Λ250MA.ΫαΚœΤπά¥ Ι”ΟΓΘ

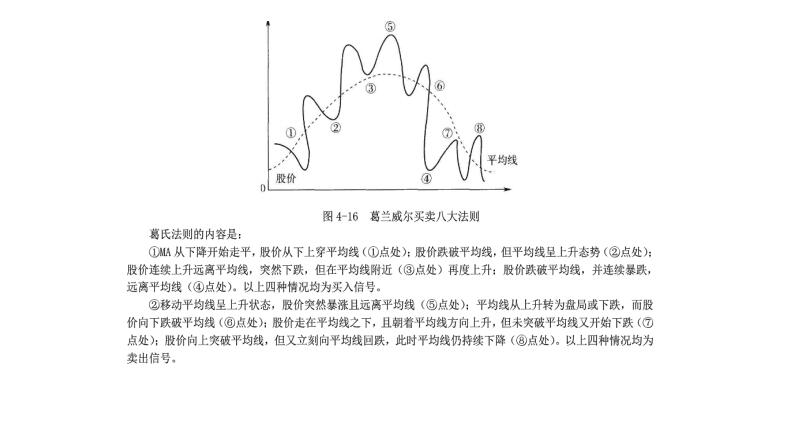

ΓΓΓΓΔΌΖΫœρ“Μ÷¬«ιΩωΘΚΩ’ΆΖ –≥ΓΘ§Ι…Φέ≥ΛΤΎœ¬ΒχΘ§Ζ÷±π «Ι…ΦέΘ§10»’Θ§50»’Θ§250»’“ά¥Έ≈≈Ν–Θ§»τΦέΗώΖ¥…ΐΘ§Ι…ΦέΩΣ ΦΜΊ…ΐΘ§10»’œΏΉνœ»…œ…ΐΘ§»ΜΚσ50»’…œ…ΐΘ§250»’…œ…ΐΚσΘ§‘ρ «Ι… –Μυ±Ψ«ς ΤΉΣ±δΘ§±ξΉΦΕύΆΖ –≥Γά¥ΝΌΓΘ

ΓΓΓΓΔΎΖΫœρ≤Μ“Μ÷¬ ±Θ§Β±Ι…ΦέΚΆΕΧΤΎΨυœΏœύΜζΒχΤΤ÷–ΤΎΨυœΏΘ§«“Β±÷–ΤΎΨυœΏ“ύ≥ωœ÷œρœ¬Ζ¥ΉΣΦΘœσΘ§ΥΒΟς…œ…ΐ«ς ΤΗΡ±δΓΘ÷Μ”–Β±Ι…ΦέΚΆΕΧΤΎΨυœΏΨυΜΊΒΫΨυœΏ÷°…œΘ§«“÷–ΤΎΨυœΏœρ…œΖ¥ΉΣΦΘœσΘ§ΥΒΟς«ς ΤΗΡ±δΓΘ

ΓΓΓΓ4œύΕ‘«Ω»θ÷Η±ξ(RSI)

ΓΓΓΓ(“Μ)œύΕ‘«Ω»θ÷Η±ξRSI «ΗυΨίΙ…Τ± –≥Γ…œΙ©«σΙΊœΒΤΫΚβΒΡ‘≠άμΘ§Ά®Ιΐ±»Ϋœ“ΜΕΈ ±ΤΎΡΎΒΞΗωΙ…Τ±ΦέΗώΒΡ’«ΒχΒΡΖυΕ»Μρ’ϊΗω –≥ΓΒΡ÷Η ΐΒΡ’«ΒχΒΡ¥σ–Γά¥Ζ÷Έω≈–Εœ –≥Γ…œΕύΩ’ΥΪΖΫ¬ρ¬τΝΠΝΩΒΡ«Ω»θ≥ΧΕ»Θ§¥”ΕχΉω≥ωΈ¥ά¥ –≥ΓΉΏ ΤΘ§œύΕ‘«Ω»θ÷Η±ξ”÷Ϋ–œύΕ‘ΝΠΕ»÷Η±ξΘ§RSIΗυΨίΧΊΒψ ±ΤΎΒΡΙ…Φέ±δΕ·«ιΩωΙάΦΤΦέΗώΈ¥ά¥±δΕ·ΖΫœρΘ§

ΓΓΓΓ(Εΰ)RSIΒΡ”Π”ΟΖ®‘ρ

ΓΓΓΓΔΌΙ…Τ±‘ΫΜν‘ΨΘ§RSIΥυ¥οΒΫΒΡΗΏΕ»‘ΫΗΏΘ§Ζ÷ΫγœΏάκ50”ΠΗΟ‘Ϋ‘ΕΘ§≤Έ ΐ‘Ϋ¥σΘ§Ζ÷ΫγœΏάκ50‘ΫΫϋΓΘ

ΓΓΓΓΔΎΝΫΧθΜρΕύΧθRSI«ζœΏΝΣΚœ Ι”ΟΘΚ≤Έ ΐ–ΓΒΡRSIΈΣΕΧΤΎRSIΘ§≤Έ ΐ¥σΒΡRSIΈΣ≥ΛΤΎRSIΘ§ΝΫΧθΜρΕύΧθRSI Ι”ΟΚΆΝΫΧθΨυœΏ «“Μ÷¬ΒΡΘ§»τΕΧΤΎRSI>≥ΛΤΎRSIΘ§‘ρ τ”ΎΕύΆΖ –≥ΓΘ§»τΕΧΤΎRSI–Γ”Ύ≥ΛΤΎRSIΘ§ΈΣΩ’ΆΖ –≥ΓΓΘ

ΓΓΓΓΔέ¥”RSI«ζœΏ–ΈΉ¥≈–ΕœΘ§RSI‘ΎΫœΗΏΜρΫœΒΆΒΡΈΜ÷Ο–Έ≥…ΆΖΦγΒΉΕΞΜρΕύ÷ΊΒΉΕΞ «≤…»Γ––Ε·ΒΡ–≈Κ≈Θ§’β–©–ΈΧ§“ΜΕ®“Σ≥ωœ÷‘ΎΫœΗΏΈΜ÷ΟΚΆΫœΒΆΈΜ÷ΟΘ§άκ50‘Ϋ‘ΕΘ§Ϋα¬έ‘ΫΩ…ΩΩΓΘ

ΓΓΓΓΔή¥”RSI”κΙ…ΦέΒΡ±≥άκΖΫΟφ≈–ΕœΘΚRSI¥Π”ΎΗΏΈΜΘ§–Έ≥…“ΜΖε±»“ΜΖεΒΆΒΡΝΫΗωΖεΘ§‘ρΈΣΕΞ±≥άκΘ§ «Ϋœ«ΩΝ“ΒΡ¬τ≥ω–≈Κ≈Θ§Ζώ‘ρ «ΒΉ±≥άκΓΘRSI‘ΎΒΆΈΜ–Έ≥…ΝΫΗωΧßΗΏΒΡΙ»ΒΉΘ§ΕχΙ…Τ±ΜΙ‘Ύœ¬ΫΒΘ§Ω…“‘ΉςΈΣ¬ρ»κ–≈Κ≈ΓΘ

ΓΓΓΓ5“ΤΕ·ΤΫΨυ÷Β±Μάκ÷Α±μ(MACD)

ΓΓΓΓ÷Η ΐΤΫΜ§“λΆ§“ΤΕ·ΤΫΨυœΏ «÷Ηάϊ”ΟΩλΥΌ“ΤΕ·ΤΫΨυœΏΚΆ¬ΐΥΌ“ΤΕ·ΤΫΨυœΏΘ§‘Ύ’« ΤΜρΒχ Τ«ςΜΚ ±ΝΫœΏΫ”ΫϋΫΜ≤φΘ§Εχ“ΜΕΈ…œ’«Μρœ¬ΒχΒΡ––«ι÷–ΝΫœΏ÷°ΦδΒΡ≤νΨύά≠¥σΒΡΧΊ’ςΘ§Ά®ΙΐΥΪ÷ΊΤΫΜ§‘ΥΥψ≈–Εœ¬ρ¬τ ±ΜζΓΘ

ΓΓΓΓMACDΑϋά®’ΐΗΚ≤ν(DIF)ΚΆ“λΆ§ΤΫΨυ ΐ(DEA)ΝΫ≤ΩΖ÷Θ§DIF «ΚΥ–ΡΘ§DEA «Η®÷ζΓΘ

ΓΓΓΓMACDΒΡ”Π”ΟΖ®‘ρΘΚ“‘DIFΚΆDEAΒΡ»Γ÷ΒΚΆ’βΝΫ’Ώ÷°ΦδΒΡœύΕ‘»Γ÷ΒΕ‘––«ιΫχ––‘Λ≤βΓΘΤδ”Π”ΟΖ®‘ρ»γœ¬ΘΚ

ΓΓΓΓ1ΓΔDIFΚΆDEAΨυΈΣ’ΐ÷Β ±Θ§ τΕύΆΖ –≥ΓΓΘDIFœρ…œΆΜΤΤDEA «¬ρ»κ–≈Κ≈;DIFœρœ¬ΒχΤΤDEA÷ΜΡή»œΈΣ «ΜΊ¬δΘ§ΉωΜώάϊΝΥΫαΓΘ

ΓΓΓΓ2ΓΔDIFΚΆDEAΨυΈΣΗΚ÷Β ±Θ§ τΩ’ΆΖ –≥ΓΓΘDIFœρœ¬ΆΜΤΤDEA «¬τ≥ω–≈Κ≈;DIFœρ…œΆΜΤΤDEA÷ΜΡή»œΈΣ «Ζ¥Β·Θ§Ήω‘ί ±≤ΙΩ’ΓΘ

ΓΓΓΓ3ΓΔΒ±DIFœρœ¬ΒχΤΤ0÷αœΏ ±Θ§¥ΥΈΣ¬τ≥ω–≈Κ≈Θ§Φ¥12»’EMA”κ26»’EMAΖΔ…ζΥάΆωΫΜ≤φ;Β±DIF…œ¥©0÷αœΏ ±Θ§ΈΣ¬ρ»κ–≈Κ≈Θ§Φ¥12»’EMA”κ26»’EMAΖΔ…ζΜΤΫπΫΜ≤φΓΘ

ΓΓΓΓ÷Η±ξ±≥άκ‘≠‘ρ

ΓΓΓΓ»τDIFΉΏœρΚΆΙ…ΦέΉΏœρœύ±≥άκΘ§‘ρΩ…“‘≤…»Γ––Ε·–≈Κ≈ΓΘ

ΓΓΓΓΔΌΒ±Ι…ΦέΉΏ Τ≥ωœ÷2-3ΗωΫϋΤΎΒΆΒψΘ§ΒΪDIF(DAE)≤Δ≤Μ≈δΚœ≥ωœ÷–¬ΒΆΘ§ «¬ρ»κ–≈Κ≈ΓΘ

ΓΓΓΓΔΎΒ±Ι…ΦέΉΏ Τ≥ωœ÷2-3ΗωΫϋΤΎΗΏΒψΘ§ΒΪDIF(DEA)≤Δ≤Μ≈δΚœ≥ωœ÷–¬ΗΏΘ§ «¬τ≥ω–≈Κ≈ΓΘ

ΓΓΓΓMACDΨΏ”–»Ξ≥ΐ“ΤΕ·ΤΫΨυœΏΤΒΖ±≥ωœ÷¬ρ»κΜρ¬τ≥ωΒΡ–≈Κ≈Θ§±ήΟβ“Μ≤ΩΖ÷ΦΌ–≈Κ≈ΒΡ”≈ΒψΓΘMACDΨΏ”–‘ΎΙ… –ΟΜ”–Οςœ‘«ς ΤΒΡ≈Χ’ϊ ±Θ§ ßΈσΫœΕύΘ§Ε‘Έ¥ά¥Ι…Φέ…œ…ΐΜρœ¬ΫΒΡ―“‘ΧαΙ©Ϋ®“ιΓΘ

ΓΓΓΓ6Βά œάμ¬έ

ΓΓΓΓ“ΜΓΔ–Έ≥…Ιΐ≥ΧΘΚΗΟάμ¬έΒΡ¥¥ Φ»Υ «ΟάΙζ»Υ ≤ιΕϊΥΙ?Κύάϊ?ΒάΓΘΈΣΝΥΖ¥”≥ –≥ΓΉήΧε«ς ΤΘ§Υϊ”κΑ°Β¬ΜΣ?«μΥΙ¥¥ΝΔΝΥ÷χΟϊΒΡΒά-«μΥΙΤΫΨυ÷Η ΐΓΘ

ΓΓΓΓΕΰΓΔ÷ς“Σ‘≠άμΘΚΒά œάμ¬έΒΡ6Ηω÷ς“Σ‘≠άμΘΚ

ΓΓΓΓ1. –≥ΓΦέΗώΤΫΨυ÷Η ΐΩ…“‘Ϋβ ΆΚΆΖ¥”≥ –≥ΓΒΡ¥σ≤ΩΖ÷––ΈΣ(Ε‘÷Λ»· –≥ΓΉν¥σΙ±œΉΘ§»œΈΣ ’≈ΧΦέΉν÷Ί“Σ)ΓΘ

ΓΓΓΓ2. –≥Γ≤®Ε·ΨΏ”–Ρ≥÷÷«ς ΤΓΘ»ΐ÷÷«ς ΤΘΚ÷ς“Σ«ς Τ(1ΡξΜρ1Ρξ“‘…œ)ΓΔ¥Έ“Σ«ς Τ(3÷ήΓΪ3‘¬)ΓΔΕΧ‘ί«ς Τ(≤Μ≥§Ιΐ3÷ή)ΓΘ

ΓΓΓΓ3.÷ς“Σ«ς Τ”–»ΐΗωΫΉΕΈΓΘΒΎ“ΜΗωΫΉΕΈΈΣάέΜΐΫΉΕΈ;ΒΎΕΰΗωΫΉΕΈΈΣ…œ’«ΫΉΕΈ;ΒΎ»ΐΗωΫΉΕΈΈΣ –≥ΓΦέΗώ¥οΒΫΕΞΖεΚσ≥ωœ÷ΒΡ”÷“ΜΗωάέΜΐΤΎΓΘ

ΓΓΓΓ4.ΝΫ÷÷ΤΫΨυΦέΗώ÷Η ΐ±Ί–κœύΜΞΦ”«ΩΓΘ(ΙΛ“ΒΤΫΨυ÷Η ΐΚΆ‘Υ δ“Β÷Η ΐ±Ί–κ‘ΎΆ§“ΜΖΫœρ…œ‘Υ––)

ΓΓΓΓ5.«ς Τ±Ί–κΒΟΒΫΫΜ“ΉΝΩΒΡ»Ζ»œΓΘ

ΓΓΓΓ6.“ΜΗω«ς Τ–Έ≥…ΚσΫΪ≥÷–χΘ§÷±ΒΫ«ς Τ≥ωœ÷Οςœ‘ΒΡΖ¥ΉΣ–≈Κ≈ΓΘ(«ς ΤΖ÷ΈωΒΡΜυ¥ΓΘ§ΒΪ «≤Μ“Ή»ΖΕ®«ς ΤΒΡΖ¥ΉΣ)

ΓΓΓΓ»ΐΓΔΒά œάμ¬έΒΡ”Π”ΟΦΑ”ΠΉΔ“βΒΡΈ Χβ

ΓΓΓΓΒΎ“ΜΗω≤ΜΉψ «Βά œάμ¬έΕ‘¥σΒΡ–Έ ΤΒΡ≈–Εœ”–Ϋœ¥σΒΡΉς”ΟΘ§Ε‘”ΎΟΩ»’ΟΩ ±ΕΦ‘ΎΖΔ…ζΒΡ–ΓΒΡ≤®Ε·‘ρœ‘ΒΟ”––©ΈόΡήΈΣΝΠΓΘΝμ“ΜΗω≤ΜΉψ «ΥϋΒΡΩ…≤ΌΉς–‘ΫœΘ§–≈Κ≈ΧΪ≥ΌΘ§±Ψ…μ“≤”–»±œίΓΘ

ΓΓΓΓ7≤®άΥάμ¬έ

ΓΓΓΓ(“Μ)≤®άΥάμ¬έΒΡ–Έ≥…Ιΐ≥ΧΦΑΤδΜυ±ΨΥΦœκ

ΓΓΓΓ1.≤®άΥάμ¬έΒΡ–Έ≥…Ιΐ≥Χ≤®άΥάμ¬έΒΡ»Ϊ≥Τ «Α§¬‘ΧΊ≤®άΥάμ¬έΘ§≤®άΥάμ¬έ“‘÷ήΤΎΈΣΜυ¥ΓΓΘ

ΓΓΓΓ2.≤®άΥάμ¬έΒΡΜυ±ΨΥΦœκΘΚΑ§¬‘ΧΊ»œΈΣΘ§”…”Ύ÷Λ»· –≥Γ «Ψ≠ΦΟΒΡ«γ”ξ±μΘ§ΕχΨ≠ΦΟΖΔ’ΙΨΏ”–÷ήΤΎ–‘Θ§Υυ“‘Ι…ΦέΒΡ…œ’«ΚΆœ¬Βχ“≤”ΠΗΟΉώ―≠÷ήΤΎΖΔ’ΙΒΡΙφ¬…ΓΘ≤ΜΙΐΙ…Φέ≤®Ε·ΒΡ÷ήΤΎΙφ¬…±»Ψ≠ΦΟΖΔ’ΙΒΡ÷ήΤΎ“ΣΗ¥‘”ΒΟΕύΓΘ

ΓΓΓΓΟΩΗω÷ήΤΎΕΦ «”……œ…ΐ(Μρœ¬ΫΒ)ΒΡΈεΗωΙΐ≥ΧΚΆœ¬ΫΒ(Μρ…œ…ΐ)ΒΡ»ΐΗωΙΐ≥ΧΉι≥…ΓΘΑ§¬‘ΧΊ≤ΜΫω’“ΒΫΝΥΙ…Φέ“ΤΕ·ΒΡΙφ¬…Θ§Εχ«“ΜΙ’“ΒΫΝΥΙ…Φέ“ΤΕ·ΖΔ…ζΒΡ ±ΦδΚΆΈΜ÷ΟΘ§’β «≤®άΥάμ¬έΫœ÷°”ΎΒά œάμ¬έΗϋΈΣ”≈‘ΫΒΡΒΊΖΫΓΘ

ΓΓΓΓ(Εΰ)≤®άΥάμ¬έΒΡ÷ς“Σ‘≠άμ

ΓΓΓΓ1.≤®άΥάμ¬έΩΦ¬«ΒΡ“ρΥΊΘΚ≤®άΥάμ¬έΩΦ¬«ΒΡ“ρΥΊ”–»ΐΗωΖΫΟφΘΚ

ΓΓΓΓ(1)Ι…ΦέΉΏ ΤΥυ–Έ≥…ΒΡ–ΈΧ§;(2)Ι…ΦέΉΏ ΤΆΦ÷–ΗςΗωΗΏΒψΚΆΒΆΒψΥυ¥ΠΒΡœύΕ‘ΈΜ÷Ο;(3)Άξ≥…Ρ≥Ηω–ΈΧ§ΥυΨ≠άζΒΡ ±Φδ≥ΛΕΧΓΘΦρΒΞΒΊΗ≈ά®ΈΣΘΚ–ΈΧ§ΓΔ±»άΐΚΆ ±ΦδΓΘ

ΓΓΓΓ2.≤®άΥάμ¬έΦέΗώΉΏ ΤΒΡΜυ±Ψ–ΈΧ§ΫαΙΙ

ΓΓΓΓΑ§¬‘ΧΊ»œΈΣ÷Λ»· –≥Γ”ΠΗΟΉώ―≠“ΜΕ®ΒΡ÷ήΤΎΘ§÷ήΕχΗ¥ ΦΒΊœρ«ΑΖΔ’ΙΓΘΙ…ΦέΒΡ…œœ¬≤®Ε·“≤ «Α¥’’Ρ≥÷÷Ιφ¬…Ϋχ––ΒΡΓΘΆ®ΙΐΕύΡξΒΡ ΒΦυΘ§Α§¬‘ΧΊΖΔœ÷ΟΩ“ΜΗω÷ήΤΎ(Έό¬έ «…œ…ΐΜΙ «œ¬ΫΒ)Ω…“‘Ζ÷≥…ΑΥΗω–ΓΒΡΙΐ≥ΧΘ§’βΑΥΗω–ΓΙΐ≥Χ“ΜΫα χΘ§“Μ¥Έ¥σΒΡ––Ε·ΨΆΫα χΝΥΘ§ΫτΫ”Ή≈ΒΡ «Νμ“Μ¥Έ¥σΒΡ––Ε·ΓΘ

ΓΓΓΓ(»ΐ)≤®άΥάμ¬έΒΡ”Π”ΟΦΑΤδ”ΠΉΔ“βΒΡΈ Χβ

ΓΓΓΓ Ήœ»“ΣΟς»ΖΒ±«ΑΥυ¥ΠΒΡΈΜ÷ΟΓΘ“Σ»œ’φΉΦ»ΖΒΊ Ε±π3άΥΫαΙΙΚΆ5άΥΫαΙΙΓΘ

ΓΓΓΓ”Π”Ο…œΒΡάßΡ―Θ§Φ¥―ßœΑΚΆ’ΤΈ’…œΒΡάßΡ―ΓΘ

ΓΓΓΓΟφΕ‘Ά§“ΜΗω–ΈΧ§Θ§≤ΜΆ§»Υ ΐΖΔ≤ΜΆ§Θ§ΒΪΕΦ”–ΒάάμΓΘ

ΓΓΓΓ»ΐΓΔΦΦ θΖ÷ΈωΖΫΖ®ΒΡΖ÷άύ

ΓΓΓΓ‘ΎΦέΓΔΝΩάζ ΖΉ ΝœΜυ¥Γ…œΫχ––ΒΡΆ≥ΦΤΓΔ ΐ―ßΦΤΥψΓΔΜφ÷ΤΆΦ±μΒΡΖΫΖ® «ΦΦ θΖ÷ΈωΖΫΖ®ΒΡ÷ς“Σ ÷ΕΈΓΘ

ΓΓΓΓ÷ς“Σάύ±πΘΚ“ΜΑψΥΒά¥Θ§Ω…“‘ΫΪΦΦ θΖ÷ΈωΖΫΖ®Ζ÷ΈΣ»γœ¬ΈεάύΘΚ÷Η±ξάύΓΔ«–œΏάύΓΔ–ΈΧ§άύΓΔKœΏάύΓΔ≤®άΥάύΓΘ

ΓΓΓΓ(“Μ)÷Η±ξάύ

ΓΓΓΓ÷Η±ξάύΨΏΧε «÷ΗΩΦ¬« –≥Γ––ΈΣΒΡΗςΗωΖΫΟφΘ§Ϋ®ΝΔ“ΜΗω ΐ―ßΡΘ–ΆΘ§Ηχ≥ω ΐ―ß…œΒΡΦΤΥψΙΪ ΫΘ§ΒΟΒΫ“ΜΗωΧεœ÷÷Λ»· –≥ΓΒΡΡ≥ΗωΖΫΟφΡΎ‘Ύ Β÷ ΒΡ ΐΉ÷ΓΘ

ΓΓΓΓ(Εΰ)«–œΏάύ

ΓΓΓΓ«–œΏάύΨΏΧε «÷ΗΑ¥“ΜΕ®ΖΫΖ®ΚΆ‘≠‘ρ‘Ύ”…Ι…Τ±ΦέΗώΒΡ ΐΨίΥυΜφ÷ΤΒΡΆΦ±μ÷–Μ≠≥ω“Μ–©÷±œΏΘ§»ΜΚσΗυΨί’β–©÷±œΏΒΡ«ιΩωΆΤ≤βΙ…Τ±ΦέΗώΒΡΈ¥ά¥«ς ΤΘ§’β–©œΏ≥ΤΈΣ«–œΏΓΘ«–œΏΜ≠ΒΟΚΟΜΒ÷±Ϋ””Αœλ‘Λ≤βΒΡΫαΙϊΓΘ

ΓΓΓΓ(»ΐ)–ΈΧ§άύ

ΓΓΓΓ–ΈΧ§άύ «÷ΗΗυΨίΦέΗώΆΦ±μ÷–Ιΐ»Ξ“ΜΕΈ ±ΦδΉΏΙΐΒΡΙλΦΘ–ΈΧ§ά¥‘Λ≤βΙ…Τ±ΦέΗώΈ¥ά¥«ς ΤΒΡΖΫΖ®ΓΘ÷ς“Σ”–MΆΖΓΔWΒΉΓΔΆΖΦγΕΞΓΔΆΖΦγΒΉΒ» °ΦΗ÷÷ΓΘ

ΓΓΓΓ(ΥΡ)KœΏάύ

ΓΓΓΓKœΏάύ «ΗυΨί»τΗ…ΧλΒΡKœΏΉιΚœ«ιΩωΘ§ΆΤ≤β÷Λ»· –≥ΓΕύΩ’ΥΪΖΫΝΠΝΩΒΡΕ‘±»Θ§≈–Εœ÷Λ»· –≥ΓΕύΩ’ΥΪΖΫΥ≠’Φ”≈ ΤΘ§“‘ΦΑ «‘ί ±ΒΡΜΙ «ΨωΕ®–‘ΒΡ”≈ ΤΓΘKœΏΆΦ «Ϋχ––Ης÷÷ΦΦ θΖ÷ΈωΒΡΉν÷Ί“ΣΒΡΆΦ±μΓΘ

ΓΓΓΓ(Έε)≤®άΥάύ

ΓΓΓΓ≤®άΥάύάμ¬έΑ―Ι…ΦέΒΡ…œœ¬±δΕ·ΚΆ≤ΜΆ§ ±ΤΎΒΡ≥÷–χ…œ’«ΚΆœ¬ΒχΩ¥≥… «≤®άΥ…œœ¬ΒΡΤπΖϋΓΘ≤®άΥάμ¬έΡήΙΜΧα«ΑΚή≥ΛΒΡ ±Φδ‘ΛΦΤΒΫ––«ιΒΡΒΉΚΆΕΞΘ§Εχ±πΒΡΝς≈…ΆυΆυ“ΣΒ»ΒΫ–¬ΒΡ«ς Τ“―Ψ≠»ΖΝΔ÷°Κσ≤≈ΡήΩ¥ΒΫΓΘ

ΓΓΓΓ8 ΉήΧεΘ§―υ±ΨΘ§Ά≥ΦΤΝΩΒΡΚ§“ε

ΓΓΓΓΆ≥ΦΤ «÷ΗΨΏ”–Ρ≥“ΜΧΊ’ςΒΡ―–ΨΩΕ‘œσ»ΪΧεΥυΙΙ≥…ΒΡΦ·ΚœΓΘ

ΓΓΓΓ―υ±Ψ «¥”ΉήΧε÷–≥ι»ΓΗωΧεΥυΉι≥…ΒΡΦ·ΚœΓΘ

ΓΓΓΓΆ≥ΦΤΝΩ «÷Η”Οά¥Οη ω―υ±ΨΧΊ’ςΗ≈ά®–‘ ΐΉ÷Ε»ΝΩΓΘ

ΓΓΓΓ“Μ.ΒψΙάΦΤ”κ«χΦδΙάΦΤ

ΓΓΓΓ≤Έ ΐΙάΦΤ «”Ο―υ±ΨΆ≥ΦΤΝΩ»ΞΙάΦΤΉήΧεΒΡ≤Έ ΐΓΘ

ΓΓΓÔϯυ±ΨΆ≥ΦΤΝΩά¥ΙάΦΤΉήΧε≤Έ ΐ”–ΝΫ÷÷ΖΫΖ®ΘΚΒψΙάΦΤΚΆ«χΦδΙάΦΤ

ΓΓΓΓΒψΙάΦΤΘΚ «”Ο―υ±ΨΆ≥ΦΤΝΩΒΡ Βœ÷÷Βά¥ΫϋΥΤœύ”ΠΒΡΉήΧε≤Έ ΐΓΘ

ΓΓΓΓ«χΦδΙάΦΤΘΚ «ΗυΨίΙάΦΤΩ…ΩΩ≥ΧΕ»ΒΡ“Σ«σΘ§άϊ”ΟΥφΜζ≥ι»ΓΒΡ―υ±ΨΒΡΆ≥ΦΤΝΩ»ΖΕ®ΡήΙΜΗ≤Η«ΉήΧε≤Έ ΐΒΡΩ…Ρή«χΦδΒΡ“Μ÷÷ΙάΦΤΖΫΖ®ΓΘ

ΓΓΓΓ«χΦδΙάΦΤ «Αϋά®―υ±ΨΆ≥ΦΤΝΩ‘ΎΡΎ(”– ± «“‘Ά≥ΦΤΝΩΈΣ÷––Ρ)ΒΡ“ΜΗω«χΦδΘ§ΗΟ«χΦδΆ®≥Θ «”…―υ±ΨΆ≥ΦΤΝΩΦ”ΦθΙάΦΤ±ξΉΦΈσ≤νΒΟΒΫΒΡΓΘ”κΒψΙάΦΤ≤ΜΆ§Θ§Ϋχ––«χΦδΙάΦΤ ±Θ§ΗυΨί―υ±ΨΆ≥ΦΤΝΩΒΡ≥ι―υΖ÷≤ΦΘ§Ω…“‘Ε‘Ά≥ΦΤΝΩ”κΉήΧε≤Έ ΐΒΡΫ”Ϋϋ≥ΧΕ»Ηχ≥ω“ΜΗωΗ≈¬ Ε»ΝΩΓΘ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ