�����ڶ��� ������������

����1Ͷ���߹�ͬƫ�ù���������֤ȯ������ͬ�������ʷ���Ͳ�ͬ�����������ʣ���Ͷ����ѡ�����������ʸߵ���ϡ������������ʶ������ʷ��ͬ��Ͷ����ѡ���С����ϡ�

����2 Ͷ���߷���ƫ�÷��ࣺ�����ͣ�������ӹ�ͣ���ӹ�ͣ���ӹ��ȡ�ͣ���ȡ�͡�

����3���ҵ�ʱ���ֵ��ָ�������������£�����һ��ʱ���Ͷ�ʺ���Ͷ�ʶ���������ֵ�������ǻ�����ʹ�ù���������ʱ�����ض��γɵ���ֵ��Ҳ����Ϊ�ʽ�ʱ���ֵ��ͬ�ȼ�ֵ�Ļ��һ��ֽ����ڲ�ͬʱ���ļ�ֵ�Dz�ͬ�ġ�����ʱ���ֵ����������ʱ���֮��IJ��졣����֮���Ծ���ʱ���ֵ��Ҫ��Ϊ�������㣺1)���ڳ��еĻ��ҿ���Ͷ�ʣ����Ͷ�ʻر���2)���ҵĹ��������ܵ�ͨ�����͵�Ӱ������͡�3)δ����Ͷ�������Ԥ�ھ��в�ȷ���ԡ�

����4 ����ʱ���ֵ��Ӱ�����أ�1)ʱ�䡣2)�����ʻ�ͨ���ʡ�3)�����븴��.

����5 �����ڼ���ָһ���ڼ��㸴���Ĵ����������Լ���Ϊ�����ڼ䣬�����ڼ�����Ϊ4�����·�Ϊ�����ڼ䣬�����ڼ�����Ϊ12.

����6���ļ��㣬���ݵ�ֵ�ֽ���������ʱ��㲻ͬ�������Է�Ϊ�ڳ�������ĩ����ڳ��������һ��ʱ����ÿ���ڳ�����ϵ����ȵ��ո�������ֽ��������ڵ����ڳ������������֧����������֧��������֧���ȡ���ĩ�����ָ�ֽ��������ڵ�����ĩ�����緿��֧�����ڳ�������ĩ�����ʵ�ʲ��ֻ���ո���ʱ��IJ�ͬ��

����7 ���������ָ����������ʱ������ͬ������ϣ������ȣ�������ͬ��һϵ���ֽ������������ȹɣ����й̶��Ĺ����������գ����������Ϊ�������δ�涨��������ծȯ������ϢҲ����Ϊ�������

����8 �����������ָ��һ�������ڣ�ʱ������ͬ������ϣ�����ȵ�ÿ����������ͬ��������ͬ���ֽ��������������������ָ���������ڣ�ʱ������ͬ������ϣ�����ȵ�ÿ����������ͬ��������ͬ���ֽ�����

����9�ʱ��ʲ�����ģ�͵ļ�������

����1)Ͷ���߶�������������������֤ȯ��ϵ�����ˮƽ�����ݷ�����������֤ȯ��ϵķ���ˮƽ��������Ͷ���߹�ͬƫ�ù���ѡ������֤ȯ��ϡ�

����2)Ͷ���߶�֤ȯ�����棬���գ���֤ȯ��Ĺ����Ծ�����ȫ��ͬ��Ԥ�ڡ�

����3)�ʱ��г�û��Ħ����Ħ�����г����ʱ�����Ϣ�����������谭����ˣ��ü�����ָ���ڷ�������Ĺ����в����ǽ��׳ɱ��Ժ�������Ϣ���ʱ����õ���˰����Ϣ���г��������������κν���λ�������ɷֵģ��г�ֻ��һ�����ս�����ʣ��ڽ����������û�����ơ������������С�1.2�Ƕ�Ͷ���ߵĹ淶��3�����Ƕ���ʵ�г��ļ�

����10 ��ϵ���ĺ���

����1)��ϵ����Ӧ֤ȯ��֤ȯ��Ϸ���Ĺ����ʡ��г���Ϸ������г���ÿһ֤ȯ��������г����Э����ļ�Ȩƽ��ֵ����Ȩֵ�ǵ�һ֤ȯ����ϵ�Ͷ�ʱ�������˿ɿ�����һ֤ȯ����ϵķ��ղⶨ��

����2)��ϵ����Ӧ֤ȯ����ϵ�����ˮƽ���г�ƽ������ˮƽ�仯�������ԡ�

����3)��ϵ���Ǻ���֤ȯ�е�ϵͳ����ˮƽ��ָ����

����4)������ֵ��>1ʱ��������֤ȯ�IJ������ȴ����г���ϣ���Ϊ�����͡�������ֵ��=1ʱ��������֤ȯ�IJ������Ⱥ��г�����൱������ƽ�����ա�������ֵ��<1ʱ��������֤ȯ�IJ�������С���г���ϣ���Ϊ�����͡�

����11 ��ϵ����Ӧ�ã��㷺Ӧ����֤ȯ�ķ�����Ͷ�ʾ��ߺͷ��տ��ơ�

����1)֤ȯ��ѡ��֤ȯ��ֵ��֤ȯѡ�����Ҫ���ڡ��ʱ��ʲ�����ģ�͵�Ӧ�ü��漰���æ�ϵ����һ��Ҫ�������й�ֵ�����⣬���г�����ţ�л�����ʱ��Ͷ���߶�֤ȯ��ѡ��Ҳ��ͬ��������˵�����г�����ţ��ʱ������ֵ�������������£��г���ѡ���ϵ���ϴ�Ĺ�Ʊ�����ڻ�ýϴ�����档���г���������ʱ��Ͷ����ѡ���ϵ����С�Ĺ�Ʊ���Լ��ٹ�Ʊ�µ�����ʧ��

����2)���տ��ơ���ϵ����֤ȯ����Ϸ��յĶ�������˷��տ��Ʋ��Ż�Ͷ���߾������æ�ϵ����֤ȯͶ�ʽ��з��տ��ƣ����Ʀ�ϵ�����ߵ�֤ȯͶ�ʱ��������⣬�������֤ȯ�ĶԳ彻�ף�ͨ�������æ�ϵ�����ƶԳ������֤ȯ����ͷ�硣

����3)Ͷ����ϼ�Ч���ۡ��������ҵ���ǻ��ڷ��յ������������п���������Ҫ�����������ĸߵͣ�ҲҪ����������е��ķ��մ�С��

����12�ʲ�����ģ�͵�Ӧ��

����1)�ʲ����������ʲ��������棬�ʲ�����ģ����Ҫ�����ж�֤ȯ�Ƿ��г����ۡ����е�ʵ���г��۸����ڳ��۸���бȽϣ������߲����ʱ��˵���г��۸������ļ۸�Ӧ���лع��Ҫ��������һ�㣬��ɻ�ó������档������˵����ʵ�ʼ۸���ھ���۸�ʱ��˵����֤ȯ������֤ȯ������Ӧ�ù����֤ȯ���෴������Ӧ������֤ȯ�������ʽ�ת������������֤ȯ��

����2)��Դ���á�����Դ���÷��棬�ʱ��ʲ�����ģ�����г����Ƶ�Ԥ����ѡ��ͬ��ϵ����֤ȯ������Ի�ýϸߵ���������г����ա�֤ȯ�г���������ϵ����Ӧ֤ȯ����϶��г��仯�������ԣ���˵��кܴ����Ԥ��ţ�е���ʱ��Ӧѡ��ߦ�ϵ����֤ȯ����ϣ���Щ�ߦ�ϵ����֤ȯ���ɱ��Ŵ��г��������ʣ������ϸߵ����档�෴�����е���֮�ʣ�Ӧѡ����Щ�ͦ�ϵ����֤ȯ����ϣ��Լ������г��µ�����ɵ���ʧ��

����13�����������۵�ԭ��

����1)������������Ͷ������������ͬʱ�������յġ�������֤ȯ���涼�յ���ͬ����F��Ӱ�졣��Ͷ�����ܹ������г����Ƿ�����������ᣬ�����øû������������

����2)����������������ϣ�����������Ҫ��Ͷ�ʾͿɻ�������������Ϊ���Ӿ���ѧ�ǶȽ�����������������ͬһ�ʲ��ڲ�ͬ�г��䶨�۲�һ�£�ͨ���ʽ��ת�ƶ�ʵ�����ս�����Ϊ��������ϵ�����������Ͷ�����������������ϲ����������Ϳ���ʵ�ֲ���Ҫ��Ͷ���ֿɻ��������������ף���Ͷ����ͨ������������ϵķ�ʽ���У�������������������������г��ϲ�����������ϾͲ������������ᡣ

����3)��������ģ�ͣ���������ģ�ͱ������г�����״̬�£�֤ȯ��������������ȫ�����е������ط������������е���ͬ���յ�֤ȯ����϶�������ͬ�����������ʡ�

����14֤ȯ��ϵĺ���

����֤ȯ�����ָ���˻����Ͷ���������еĸ����м�֤ȯ���ܳƣ�ͨ�������������͵�ծ������Ʊ���浥��

��������ϵ�Ͷ�ʶ�Ŀ�겻ͬ�����Է�Ϊ�����͡������͡������(�����ͺ������ͽ��л��)�������г��͡������ͼ�ָ�����͡���˰�͵ȡ�

����1������֤ȯ������������(����Ϣ����Ϣ����)������ܹ��������������֤ȯ�У���Ϣծȯ�����ȹɼ�һЩ��˰ծȯ��2������֤ȯ������ʱ���ֵ(��δ���۸����������ļ۲�����)ΪĿ�ꡣ3��������������֤ȯ�����ͼ�ڻ����������ʱ�����֮��ﵽij�־��⣬���Ҳ��Ϊ������ϡ����ߵľ������ͨ��������Ϸ�ʽ��ã�һ����ʹ����е�������֤ȯ��������֤ȯ�ﵽ���⣬��һ����ѡ����Щ���ܴ������棬�־�������DZ����4�����г���֤ȯ������ɸ��ֻ����г����߹��ɵģ������ȯ�������õȼ�����ҵƱ�ݵȣ���ȫ�Լ�ǿ��5������֤ȯ���Ͷ���ں��ⲻͬ���ң�����Ϲ�����ʱ��������ʵ֤�о��������������֤ȯ��ϵ�ҵ��������ǿ��ֻ�ڱ���Ͷ�ʵ���ϡ�6ָ����֤ȯ���ģ��ij���г�ָ�����ŷ���Ч�г����۵Ļ���Ͷ����ͨ����������������ϣ��������г�ƽ��������ˮƽ��7��˰��֤ȯ���ͨ��Ͷ��������ծȯ������ծȯͨ������˰�ġ�

����15��֤ȯ��ϵĿ��������Ч�߽�

����1.����֤ȯ��ϵĿ�����

����(1)��ȫ������µ������;

����(2)��ȫ������µ������;

����(3)����������µ������;

����(4)����ߵ�һ�����Ρ�

����������ߵ���״���������ϵ��ԽС���ڲ����յ�����£�֤ȯ��ϵķ���ԽС���ر��Ǹ���ȫ��ص�����£��ɻ��������ϡ��ڲ����յ�����£���Ͻ��ͷ��յij̶���֤ȯ��Ĺ����̶Ⱦ�����

����2.����֤ȯ��ϵĿ�����

�������������״�����ڿɹ�ѡ��ĵ���֤ȯ������E(ri)�ͦ�i�Լ�����������֮������ϵ��ij����������Ͷ�������Ȩ����Լ��������������һ����ͬ���ص㣺��߽��Ȼ����������ԣ�Ҳ����˵������ְ��ݡ�

����3֤ȯ��ϵ���Ч�߽�

����Ͷ���ߵĹ�ͬƫ�ù����������֤ȯ��Ͼ�����ͬ�������ʷ���Ͳ�ͬ�����������ʣ���ôͶ����ѡ�����������ʸߵ����;���������������ͬ�������ʷ��ͬ����ô��ѡ���С����ϡ�

�������ڿ������ڲ����±߽��ϵ����������ϣ�����������Ч�߽����ҵ�һ����Ч��ϱ����á�����Ч�߽��ϵIJ�ͬ��ϣ�����B��C������ͬƫ�ù������������ӡ������Ч����൱���п��ܱ�ijλͶ����ѡ�������ϵĺ�ѡ��ϣ���ͬͶ���߿�������Ч�߽��ϻ����һλ�á�A����һ�������λ�ã������ϱ߽���±߽�Ľ���㣬��һ������������������п�������з�����С���������Ϊ��С������ϡ�

����16 ��Ч֤ȯ��ϵ�������1)����������ˮƽ��ͬ������У��䷽������С�ġ�2)�ڷ���ˮƽ��ͬ������У���������������ߵġ�

����17 ս����Ͷ�ʲ��ԣ�Ҳ��ս�����ʲ����ò��Ի����ʲ����ԣ������۽ϳ�Ͷ�����ޣ���������������ƥ��Ͷ�ʲ��ԣ��������г��Ķ��ڱ仯�����ױ䶯�������ij���Ͷ�ʲ�����

����1)������в��ԡ�ȷ��ǡ�����ʲ���ϣ���������3-5���ڱ���������ϣ�������в�����һ�ֵ��͵ı����ͳ��в��ԣ�ͨ�����ֵ��Ͷ������ϵ�����н�С�Ľ��׳ɱ��������ã������ܷ�Ӧ�����ı仯��

����2)�̶��������ԣ�����Ͷ������и����ʲ�ռ����ֵ�ı����̶����䣬�ڸ����ʲ����г����ֳ��ֱ仯ʱӦ������Ӧ�����������µ����ʲ����������ǵ��ʲ���

����3)Ͷ����ϱ��ղ��ԣ�Ͷ����ϱ��ղ�����һ����Ͷ�ʲ��Ե���ϣ���Щ���ԵĹ�����ǿ��Ͷ���˶������յı��ϣ����У��̶�����Ͷ����ϱ��ղ���������д����Եġ��������ǽ��ʲ���Ϊ���սϸߺͽϵ����֣�����ȷ��Ͷ�������е������ʲ���ϵ���ֵ���ߣ�Ȼ��������ֵ��ȥ��ֵ���ߵõ���ȫ�ʡ�����ȫ�ʳ�������ȷ���ij����͵õ������ʲ���Ͷ�ʶ�г�����仯ʱ����Ҫ��Ӧ���������ʲ���Ȩ�ء�

����18 ս����Ͷ�ʲ��ԣ���ս�����ʲ����ò��ԣ�ͨ����һЩ�����г�ǰ��Ԥ��Ķ���������Ͷ�ʲ��ԡ�����

����1)�����Ͳ��ԣ������г��о������ֵĹ����������ƶ�ij�ֻ�������;�����Եİ�����ֵ�ع���ԡ���������(�����Բ���)�����Ʋ���(����ǰ�ߣ��������뼼����������ϵ)����ֵ�ع���Լٶ�֤ȯ�۸���������ƴ���һ������ֵ���ֵ�����ڻ���ڴ˾�ֵʱ�ᷢ������䶯��Ͷ���߿������ݸù��ɽ��е����������������Ҳ�ƹ��Բ��ԣ�����ԭ����ǿ�ߺ�ǿ��Ͷ����������νӮ�����(��ʷ�������ڴ���)��ͼ��ù��Ը����档���Ʋ����붯�����Բ���˼·���ƣ�ֻ�����������Ը��������������������Ʋ��������뼼���������ϡ�

����2)�ࡢ����ϲ��ԣ����ɶԽ��ײ��ԣ�ͨ������ij�����õ��ʲ����ʲ���ϣ�ͬʱ������һ���������ʲ����ʲ���ϣ���ͼ�����г����ն���õ���֤ȯ�İ����������

����3) �¼������Ͳ��ԣ����ݲ�ͬ�����¼��ƶ�����Ͷ�ʲ��ԣ����繫˾�ṹ�䶯����ҵ���߱䶯��������Ȼ������¼��ȡ�

����19��̬�ʲ����ò���

������̬�ʲ������Ǹ����ʱ��г������������������ʲ�����״̬���ж�̬�������Ӷ�����Ͷ����ϼ�ֵ�Ļ���ս�ԣ���ද̬�ʲ����ò���������������

����1)һ����һ�ֽ�����һЩ����������֮�ϵĿۡ������Ĺ��̡���Щ�������߰����ع�������Ż����ߵȡ�

����2)�ʲ�������Ҫ��ij���ʲ����Ԥ�������ʿ۲�ȵ���ʹ����������Լ�ֵΪ��������Ĺ��̡����ܵ��������ذ������ֽ����桢����ծȯ�ĵ���������Ϊ��������Ĺ�ƱԤ�����棬���չ�Ʊ�г���Ϣ����ģ�������Ĺ�Ʊ��Ϣ����仯����ȡ�

����3)�ʲ����ù����ܹ��۵ز�ȳ���һ���ʲ�����Ѿ�ʧȥ�г���ע������������Ͷ���߽��벻���˹�ע���ʲ����

����4)�ʲ�����һ����ѭ���ع���⡱��ԭ�����Ƕ�̬�ʲ������е���Ҫ������ơ�

����20 Ԥ��Ч�����۵�ȱ�ݣ�1)Ԥ��Ч�����������ˡ������ˡ��ڷ��������µľ�����Ϊ����ʵ����Ͷ���߲��������Եģ����ߺ���Ϊ���ܵ��������غ��ӵ��ⲿ������Ӱ�졣2)��ʵ�龭��ѧ�ķ�չ �����У�Ԥ��Ч��������һЩ��ѡ��ʵ�����յ���۵���ս��

����21��֪���̵�ƫ�1)���Դ��ڰ�����˽�������ܺ������㡣2)Ͷ���ߵ���֪�д����������Ķ�ʱ��������������ȫ���˽���Ϣ������������������ơ�3)Ͷ���ߵ���֪�д�����Ϣ��ȡ���ӹ�������������Ƚε���Ϊ������ƫ���Ӱ�졣

����22�����˻�����ν�����˻�������������������ʶ�ذѲƸ����鲻ͬ���˻����й�������ͬ�������˻��в�ͬ�ļ��ʷ�ʽ������������������������ʵķ�ʽ���������ǡǡ�뾭��ѧ����ѧ���㷽ʽ������ͬ����˾������Է�Ԥ�ڵķ�ʽӰ���ž��ߣ�ʹ����ľ���Υ��������Ծ��÷�������ͨ�����������˻�����Ե�ѡ���ʧ��������

����1)��С�˻����������ѡ�����IJ����йأ�������������Ĺ�ͬ���ء�

����2)�ֲ��˻��������ǿ�ѡ�����Ľ����ο�ˮƽ֮��Ĺ�ϵ������ο�ˮƽ�ɾ��ߵı�����������

����3)�ۺ��˻����Ӹ�������Կ�ѡ�����ĵ�ʧ�������ۡ�

����23��ȺЧӦ����ȺЧӦ����֤ȯ�г���һ������,����ָͶ��������Ϣ������ȷ���������,��Ϊ�ܵ�����Ͷ���ߵ�Ӱ��,ģ�����˾���,���߹�������������,���������Լ�����Ϣ����Ϊ��������Ϊ��ʹ�۸���Ҳ��������������۸���ĭ�����г����̡�

����24ʱ��ƫ�ú���ʧ���ЧӦ

����ʱ��ƫ����ָ�������������Ѻ�δ������֮���ƫ�á�ʱ��ƫ�ü����Ƕ���������̶Ⱥ�δ������̶ȵı�ֵ������Խ��ϲ�����ڣ�ʱ��ƫ�þ�Խ�͡�����������˵�ʱ��ƫ�ó�Ϊ�����ʡ�

������ʧ�����ָ����������������ʧ�ľ���ʱ���ֵIJ��Գ��ԡ��������ͬ���������������ʧʱ����ʧ������������������������������Ϊ����ʧ���Ӧ�����Ƿ���ƫ�ò�����һ�µġ����漰��������ʱ�����DZ��ֵ��Ƿ�������漰����ʧʱ�����DZ��ֵ��Ƿ���Ѱ��

����25 �����г��и�����������Ϊƫ��ĸ���

����(һ)����ЧӦ������ЧӦ��ָͶ�����ڴ��ù�Ʊʱ����������Ǯ�Ĺ�Ʊ������������Ǯ�Ĺ�Ʊ��Ҳ������ν�ġ���Ӯ������ЧӦ������Ҫ����ʧ���������ɵġ���Ͷ����ӯ��ʱ��ȷ�����������ȷ����δ�����ƣ�Ϊ�˱���۸��µ���������ڣ������ڷ��չ�ܶ����������˽���Ϊ����Ͷ���߳��ֿ���ʱ�����ȷ����ʧ����ȷ����δ�����ƣ�Ϊ�����������ֿ���������ĺ�ڣ������ڷ���Ѱ����������й�Ʊ��

����(��)���Ƚ��ף������ڲ�Ʒ���Ļ����ʹ��ߣ����Ƚ�������ӽ��׳ɱ���Ҳ�ή��Ͷ���ߵ����档���������������ײ������Ƚ��ס������ǣ��к��͵��ڻ�Ͷ�ʰ������¾��ص���ȨͶ��ʧ������ʲô����ƫ��µ�?(�������š�֤ʵƫ���ʧ�������)

����(��)ע������������

���������ڲ�ȷ���Ծ����У���������ע����ƫ�������ͬʱ����������Ϣ������ע����ʹ���˶�һ�����ע���Ȼ��������һ�����ע��Ϊ���ۡ��ڡ���Ϣ���ġ��������£��������ڹ�ע�����̼�������ģ���̼�������ע������Ӱ��Ͷ���߶���Ϣ�ķ�Ӧ������Ӱ���Ʊ�۸�������ע���Ͷ����Ѹ����ע�������ڴ�����۾��������ҵˮƽ�����Ϣ�ϣ������Ӷ��ض���˾����Ϣ��ע�⡣

����(��)��ȺЧӦ���ڽ����г��У�����Ͷ���ߺͻ���Ͷ���߾�����ȺЧӦ��

����(��)����ƫ�Ͷ��������Ͷ���ڱ����������Լ��Ͻ����Լ���ְ�Ĺ�˾��Ʊ����Ϊ���������DZȽ���Ϥ�����ڻ����Ϣ�����ڿ��ƣ�ʵ���ϲ�����ˡ�����ƫ����Ҫ����Ϥ��ƫ�á�ģ��ƫ����ɡ�

����(��)�������ʣ��������������ڶԳ�û�ɱ��ľ�ˣ������ڼ���Ͷ����Դ, ����ԭ�����ij�ŵ, ������Ͷ����Դ������, �������ֱ��ֳ�Խ��Խǿ�ġ����Ҽ�֡�, �Ӷ����¸�������롣����������Ϊ��Ҫ�ɹ������š���ʧ�������֤ʵƫ����ɡ�

����26 �����г���Ⱥ����Ϊ�ͽ�����ĭ

����1 ������ĭ�������г��д�����Ͷ���߲��룬��������Ϊֱ�Ӷ�֤ȯ�ļ۸����Ӱ�졣��һ���г�Ͷ���߹�ͬ�γɷ�����Ԥ�ڣ�������ĭ�ɴ˲�����������ĭ��ָһ�ֻ�һϵ�еĽ����ʲ��ھ�����һ���������Ǽ�֮���г��۸����ʵ�ʼ۸�ľ�����������ĭ���Ǿ����ϵĺ�۵��ز���, ���ȵ�Ͷ�������ʲ��۸�Ĺ������ͣ�äĿ��������ʹ�ù���Ͷ�ʹ�ģ�������ͣ�������ٷ��ٵ�һ�ּ���

����2 ������Ϊ�����������ĭ��1)����ע��½�����ĭ��2)��Ϣ������½�����ĭ��3)����ЧӦ���½�����ĭ��4)��ͬ�е���ЧӦ������ȺЧӦ��5)ί�д����еķ���ת���½�����ĭ��6)������ضԽ�����ĭ���ƶ���

����27 �����г���ĭ�����������

����1��ĭ��������1)�ֹ۵�Ԥ�ڡ�2)����ä��Ͷ����ӿ�롣3)����ƭ�֡�4)��Ʊ���ǡ�

����28 ǿ����Ч��ʽ��Ч�г���ǿ����Ч�Ļ�������

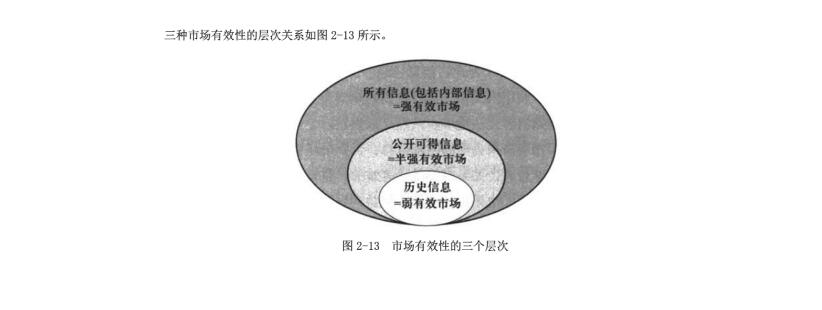

�����г���Ч�Լ�˵�綨��������ʽ���ʱ��г���������Ч��ǿ����Ч����ǿ����Ч���г���ͬ���г��Ϸ�Ӧ����ϢҲ��ͬ��

����1)������Ч�г��ϣ�֤ȯ�ļ۸��ַ�Ӧ�˹�ȥ�ļ۸�ͽ�����Ϣ����ʷ�۸�

����2)��ǿ����Ч�г��ϣ��۸�Ӧ�˰�����ʷ��Ϣ���ڵ����й���������Ϣ���������ɵ���Ϣ��

����3)ǿ����Ч�г��ϣ��۸�Ӧ�����к�֤ȯ��صĹ����Ͳ���������Ϣ��

����29 ��Ч�г���˵��֤ȯͶ���е�Ӧ�ã�

����1)�ڸ߶���Ч���г��У�֤ȯ�ļ۸�Ӧ������Ԥ�ڼ�ֵһ�¡�������ƫ�����������������ּ۸�ͼ�ֵƫ�����������Ե�Ͷ��������������һ��Ϣ��Ѹ�������������ʹ�۸����ֵ����һ�¡�����ڸ߶���Ч�г��У�����Ͷ���߶������ܻ�ó������档��ʱ��ȷ��Ͷ�ʲ����ǣ����г�ͬ����ȡ���г�һ�µ�Ͷ�����档���������ǣ������г��ۺϼ�ֵָ����֯Ͷ�ʡ�

����2)����г�������Ч���������г��߶Ȳ��Գƣ���ô��ǰ���մ�����Ϣ���ڲ���Ϣ��Ͷ���߾Ϳ��Ա�����Ͷ���߸�ȷ��ʶ��֤ȯ��ֵ�����ڼ۸����ֵ�ϴ�ƫ��������ͨ��������������ʱ��ȷ�������ǣ��跨�õ���һ����Ч��Ϣ��ȷ���۸߹������֤ȯ�������������Ĵ�����

�������ְ���м����ְ������ʦע����ʦ֤ȯ��ҵ���д�ҵͳ��ʦ���ʦ�����ʦ�����ҵ�ʸ��ڻ���ҵ�ʸ�˰��ʦ�ʲ�����ʦ��������ʦACCA/CAT�۸��֤ʦͳ���ʸ��ҵ

һ������ʦ��������ʦ��������ʦ��۹���ʦ����ְ����·����ʦ�����˴�Աע�Ὠ��ʦ�������ʦ��������ʦ��ѯ����ʦ���ز�����ʦ ����滮ʦ�ṹ����ʦ��������ʦ��ȫ����ʦ�豸����ʦ����Ӱ���������صǼǴ�����·���ʦ��·����ʦ��������ʦůͨ����ʦ����ˮ����ʦ��������ʦ

������Դ������ʦ�ʸ�������רҵ�ʸ���������ʦ���ο�����Ṥ����˾������ְ�Ƽ����Ӫ��ʦ������ѯʦ��Ӥʦ��ҵ��λ��ʦ��Ƹ���ƹ滮ʦ����Ա��ѡ�����о�����ѡ�������

ִҵҩʦִҵҽʦ�����ʸ���������ְ����ʿ�ʸ�֤������ʦ���ܻ�ʦסԺҽʦ�ٴ�ִҵҽʦ�ٴ�����ҽʦ��ҽִҵҽʦ��ҽ����ҽʦ����ҽҽʦ����ҽ������ǻִҵҽʦ��ǻ����ҽʦ��������ҽʦ��������ҽʦʵ�������ڿ�����ҽʦ�������ҽʦ��ҽ�ڿ�������������ҽʦ������ҽʦ��ҩʿ/ʦ��ҩʿ/ʦ�ٴ����鼼ʦ�ٴ�ҽѧ������ҽ����