- Ή“≥|

- Άχ–Θ|

- ΖΌΧβΩβ|

- APP |

-

ΈΔ–≈ΙΪ÷ΎΚ≈

ΓΓΓΓ(Εΰ)÷–Ιζ“χ––“ΒΦύΕΫΙήάμΈ·‘±Μα

ΓΓΓΓ÷Α‘πΘΚ

ΓΓΓΓ(1)“ά’’Ζ®¬…ΓΔ––’ΰΖ®Ιφ÷ΤΕ®≤ΔΖΔ≤ΦΕ‘“χ––“ΒΫπ»ΎΜζΙΙΦΑΤδ“ΒΈώΜνΕ·ΦύΕΫΙήάμΒΡΙφ’¬ΓΔΙφ‘ρΓΘ

ΓΓΓΓ(2)“ά’’Ζ®¬…ΓΔ––’ΰΖ®ΙφΙφΕ®ΒΡΧθΦΰΚΆ≥Χ–ρΘ§…σ≤ι≈ζΉΦ“χ––“ΒΫπ»ΎΜζΙΙΒΡ…ηΝΔΓΔ±δΗϋΓΔ÷’÷Ι“‘ΦΑ“ΒΈώΖΕΈßΓΘ

ΓΓΓΓ(3)Ε‘“χ––“ΒΫπ»ΎΜζΙΙΒΡΕ≠ ¬ΚΆΗΏΦΕΙήάμ»Υ‘± Β––»Έ÷ΑΉ ΗώΙήάμΓΘ

ΓΓΓΓ(4)“ά’’Ζ®¬…ΓΔ––’ΰΖ®Ιφ÷ΤΕ®“χ––“ΒΫπ»ΎΜζΙΙΒΡ…σ…ςΨ≠”ΣΙφ‘ρΓΘ

ΓΓΓΓ(5)Ε‘“χ––“ΒΫπ»ΎΜζΙΙΒΡ“ΒΈώΜνΕ·ΦΑΤδΖγœ’Ή¥ΩωΫχ––Ζ«œ÷≥ΓΦύΙήΘ§Ϋ®ΝΔ“χ––“ΒΫπ»ΎΜζΙΙΦύΕΫΙήάμ–≈œΔœΒΆ≥Θ§Ζ÷ΈωΓΔΤάΦέ“χ––“ΒΫπ»ΎΜζΙΙΒΡΖγœ’Ή¥ΩωΓΘ

ΓΓΓΓ(6)Ε‘“χ––“ΒΫπ»ΎΜζΙΙΒΡ“ΒΈώΜνΕ·ΦΑΤδΖγœ’Ή¥ΩωΫχ––œ÷≥ΓΦλ≤ιΘ§÷ΤΕ®œ÷≥ΓΦλ≤ι≥Χ–ρΘ§ΙφΖΕœ÷≥ΓΦλ≤ι––ΈΣΓΘ

ΓΓΓΓ(7)Ε‘“χ––“ΒΫπ»ΎΜζΙΙ Β––≤Δ±μΦύΕΫΙήάμΓΘ

ΓΓΓΓ(8)ΜαΆ§”–ΙΊ≤ΩΟ≈Ϋ®ΝΔ“χ––“ΒΆΜΖΔ ¬Φΰ¥Π÷Ο÷ΤΕ»Θ§÷ΤΕ®“χ––“ΒΆΜΖΔ ¬Φΰ¥Π÷Ο‘ΛΑΗΘ§Ος»Ζ¥Π÷ΟΜζΙΙΚΆ»Υ‘±ΦΑΤδ÷Α‘πΓΔ¥Π÷Ο¥κ ©ΚΆ¥Π÷Ο≥Χ–ρΘ§ΦΑ ±ΓΔ”––ßΒΊ¥Π÷Ο“χ––“ΒΆΜΖΔ ¬ΦΰΓΘ

ΓΓΓΓ(9)ΗΚ‘πΆ≥“Μ±ύ÷Τ»ΪΙζ“χ––“ΒΫπ»ΎΜζΙΙΒΡΆ≥ΦΤ ΐΨίΓΔ±®±μΘ§≤ΔΑ¥’’ΙζΦ“”–ΙΊΙφΕ®”η“‘ΙΪ≤Φ;Ε‘“χ––“ΒΉ‘¬…Ήι÷·ΒΡΜνΕ·Ϋχ––÷ΗΒΦΚΆΦύΕΫΓΘ

ΓΓΓΓ(10)ΩΣ’Ι”κ“χ––“ΒΦύΕΫΙήάμ”–ΙΊΒΡΙζΦ ΫΜΝςΓΔΚœΉςΜνΕ·ΓΘ

ΓΓΓΓ(11)Ε‘“―Ψ≠Μρ’ΏΩ…ΡήΖΔ…ζ–≈”ΟΈΘΜζΘ§―œ÷Ί”Αœλ¥φΩν»ΥΚΆΤδΥϊΩΆΜßΚœΖ®»®“φΒΡ“χ––“ΒΫπ»ΎΜζΙΙ Β––Ϋ”ΙήΜρ’Ώ¥Ό≥…ΜζΙΙ÷ΊΉιΓΘ

ΓΓΓΓ(12)Ε‘”–ΈΞΖ®Ψ≠”ΣΓΔΨ≠”ΣΙήάμ≤Μ…ΤΒ»«ι–ΈΒΡ“χ––“ΒΫπ»ΎΜζΙΙ”η“‘≥ΖœζΓΘ

ΓΓΓΓ(13)Ε‘…φœ”Ϋπ»ΎΈΞΖ®ΒΡ“χ––“ΒΫπ»ΎΜζΙΙΦΑΤδΙΛΉς»Υ‘±“‘ΦΑΙΊΝΣ––ΈΣ»ΥΒΡ’ΥΜß”η“‘≤ι―·;…ξ«κΥΨΖ®ΜζΙΊΕ‘…φœ”ΉΣ“ΤΜρ’Ώ“ΰΡδΒΡΈΞΖ®Ή Ϋπ”η“‘Ε≥ΫαΓΘ

ΓΓΓΓ(14)Ε‘…ΟΉ‘…ηΝΔ“χ––“ΒΫπ»ΎΜζΙΙΜρΖ«Ζ®¥” ¬“χ––“ΒΫπ»ΎΜζΙΙΒΡ“ΒΈώΜνΕ·”η“‘»ΓΒόΓΘ

ΓΓΓΓ(15)ΗΚ‘πΙζ”–÷ΊΒψ“χ––“ΒΫπ»ΎΜζΙΙΦύ ¬ΜαΒΡ»’≥ΘΙήάμΙΛΉςΓΘ

ΓΓΓΓ(16)≥–ΑλΙζΈώ‘ΚΫΜΑλΒΡΤδΥϊ ¬œνΓΘ

ΓΓΓΓ(»ΐ)÷–Ιζ÷Λ»·ΦύΕΫΙήάμΈ·‘±Μα

ΓΓΓΓ÷Α‘πΘΚ

ΓΓΓΓ(1)―–ΨΩΚΆΡβΕ©÷Λ»·ΤΎΜθ –≥ΓΒΡΖΫ’κ’ΰ≤ΏΓΔΖΔ’ΙΙφΜ°;Τπ≤ί÷Λ»·ΤΎΜθ –≥ΓΒΡ”–ΙΊΖ®¬…ΓΔΖ®ΙφΘ§Χα≥ω÷ΤΕ®ΚΆ–όΗΡΒΡΫ®“ι;÷ΤΕ®”–ΙΊ÷Λ»·ΤΎΜθ –≥ΓΦύΙήΒΡΙφ’¬ΓΔΙφ‘ρΚΆΑλΖ®ΓΘ

ΓΓΓΓ(2)¥Ι÷±ΝλΒΦ»ΪΙζ÷Λ»·ΤΎΜθΦύΙήΜζΙΙΘ§Ε‘÷Λ»·ΤΎΜθ –≥Γ Β––Φ·÷–Ά≥“ΜΦύΙή;Ιήάμ”–ΙΊ÷Λ»·ΙΪΥΨΒΡΝλΒΦΑύΉ”ΚΆΝλΒΦ≥…‘±ΓΘ

ΓΓΓΓ(3)ΦύΙήΙ…Τ±ΓΔΩ…ΉΣΜΜ’°»·ΓΔ÷Λ»·ΙΪΥΨ’°»·ΚΆΙζΈώ‘Κ»ΖΕ®”…÷ΛΦύΜαΗΚ‘πΒΡ’°»·ΦΑΤδΥϊ÷Λ»·ΒΡΖΔ––ΓΔ…œ –ΓΔΫΜ“ΉΓΔΆ–ΙήΚΆΫαΥψ;ΦύΙή÷Λ»·ΆΕΉ ΜυΫπΜνΕ·;≈ζΉΦΤσ“Β’°»·ΒΡ…œ –;ΦύΙή…œ –Ιζ’°ΚΆΤσ“Β’°»·ΒΡΫΜ“ΉΜνΕ·ΓΘ

ΓΓΓΓ(4)ΦύΙή…œ –ΙΪΥΨΦΑΤδΑ¥Ζ®¬…Ζ®Ιφ±Ί–κ¬Ρ––”–ΙΊ“εΈώΒΡΙ…ΕΪΒΡ÷Λ»· –≥Γ––ΈΣΓΘ

ΓΓΓΓ(5)ΦύΙήΨ≥ΡΎΤΎΜθΚœ‘ΦΒΡ…œ –ΓΔΫΜ“ΉΚΆΫαΥψ;Α¥ΙφΕ®ΦύΙήΨ≥ΡΎΜζΙΙ¥” ¬Ψ≥ΆβΤΎΜθ“ΒΈώΓΘ

ΓΓΓΓ(6)Ιήάμ÷Λ»·ΤΎΜθΫΜ“ΉΥυ;Α¥ΙφΕ®Ιήάμ÷Λ»·ΤΎΜθΫΜ“ΉΥυΒΡΗΏΦΕΙήάμ»Υ‘±;ΙιΩΎΙήάμ÷Λ»·“ΒΓΔΤΎΜθ“Β–≠ΜαΓΘ

ΓΓΓΓ(7)ΦύΙή÷Λ»·ΤΎΜθΨ≠”ΣΜζΙΙΓΔ÷Λ»·ΆΕΉ ΜυΫπΙήάμΙΪΥΨΓΔ÷Λ»·Β«Φ«ΫαΥψΙΪΥΨΓΔΤΎΜθΫαΥψΜζΙΙΓΔ÷Λ»·ΤΎΜθΆΕΉ Ή…―·ΜζΙΙΓΔ÷Λ»·Ή –≈ΤάΦΕΜζΙΙ;…σ≈ζΜυΫπΆ–ΙήΜζΙΙΒΡΉ Ηώ≤ΔΦύΙήΤδΜυΫπΆ–Ιή“ΒΈώ;÷ΤΕ®”–ΙΊΜζΙΙΗΏΦΕΙήάμ»Υ‘±»Έ÷ΑΉ ΗώΒΡΙήάμΑλΖ®≤ΔΉι÷· Β ©;÷ΗΒΦ÷–Ιζ÷Λ»·“ΒΓΔΤΎΜθ“Β–≠ΜαΩΣ’Ι÷Λ»·ΤΎΜθ¥”“Β»Υ‘±Ή ΗώΙήάμΙΛΉςΓΘ

ΓΓΓΓ(8)ΦύΙήΨ≥ΡΎΤσ“Β÷±Ϋ”ΜρΦδΫ”ΒΫΨ≥ΆβΖΔ––Ι…Τ±ΓΔ…œ –“‘ΦΑ‘ΎΨ≥Άβ…œ –ΒΡΙΪΥΨΒΫΨ≥ΆβΖΔ––Ω…ΉΣΜΜ’°»·;ΦύΙήΨ≥ΡΎ÷Λ»·ΓΔΤΎΜθΨ≠”ΣΜζΙΙΒΫΨ≥Άβ…ηΝΔ÷Λ»·ΓΔΤΎΜθΜζΙΙ;ΦύΙήΨ≥ΆβΜζΙΙΒΫΨ≥ΡΎ…ηΝΔ÷Λ»·ΓΔΤΎΜθΜζΙΙΓΔ¥” ¬÷Λ»·ΓΔΤΎΜθ“ΒΈώΓΘ

ΓΓΓΓ(9)ΦύΙή÷Λ»·ΤΎΜθ–≈œΔ¥Ϊ≤ΞΜνΕ·Θ§ΗΚ‘π÷Λ»·ΤΎΜθ –≥ΓΒΡΆ≥ΦΤ”κ–≈œΔΉ ‘¥ΙήάμΓΘ

ΓΓΓΓ(10)ΜαΆ§”–ΙΊ≤ΩΟ≈…σ≈ζΜαΦΤ Π ¬ΈώΥυΓΔΉ ≤ζΤάΙάΜζΙΙΦΑΤδ≥…‘±¥” ¬÷Λ»·ΤΎΜθ÷–Ϋι“ΒΈώΒΡΉ ΗώΘ§≤ΔΦύΙή¬… Π ¬ΈώΥυΓΔ¬… ΠΦΑ”–Ή ΗώΒΡΜαΦΤ Π ¬ΈώΥυΓΔΉ ≤ζΤάΙάΜζΙΙΦΑΤδ≥…‘±¥” ¬÷Λ»·ΤΎΜθœύΙΊ“ΒΈώΒΡΜνΕ·ΓΘ

ΓΓΓΓ(11)“άΖ®Ε‘÷Λ»·ΤΎΜθΈΞΖ®ΈΞΙφ––ΈΣΫχ––Βς≤ιΓΔ¥ΠΖΘΓΘ

ΓΓΓΓ(12)ΙιΩΎΙήάμ÷Λ»·ΤΎΜθ––“ΒΒΡΕ‘ΆβΫΜΆυΚΆΙζΦ ΚœΉς ¬ΈώΓΘ

ΓΓΓΓ(13)≥–ΑλΙζΈώ‘ΚΫΜΑλΒΡΤδΥϊ ¬œνΓΘ

ΓΓΓΓ(ΥΡ)÷–Ιζ±Θœ’ΦύΕΫΙήάμΈ·‘±Μα

ΓΓΓΓ÷Α‘πΘΚ

ΓΓΓΓ(1)ΡβΕ®±Θœ’“ΒΖΔ’ΙΒΡΖΫ’κ’ΰ≤ΏΘ§÷ΤΕ®––“ΒΖΔ’Ι’Ϋ¬‘ΚΆΙφΜ°;Τπ≤ί±Θœ’“ΒΦύΙήΒΡΖ®¬…ΓΔΖ®Ιφ;÷ΤΕ®“ΒΡΎΙφ’¬ΓΘ

ΓΓΓΓ(2)…σ≈ζ±Θœ’ΙΪΥΨΦΑΤδΖ÷÷ßΜζΙΙΓΔ±Θœ’Φ·Ά≈ΙΪΥΨΓΔ±Θœ’ΩΊΙ…ΙΪΥΨΒΡ…ηΝΔ;ΜαΆ§”–ΙΊ≤ΩΟ≈…σ≈ζ±Θœ’Ή ≤ζΙήάμΙΪΥΨΒΡ…ηΝΔ;…σ≈ζΨ≥Άβ±Θœ’ΜζΙΙ¥ζ±μ¥ΠΒΡ…ηΝΔ;…σ≈ζ±Θœ’¥ζάμΙΪΥΨΓΔ±Θœ’Ψ≠ΦΆΙΪΥΨΓΔ±Θœ’ΙΪΙάΙΪΥΨΒ»±Θœ’÷–ΫιΜζΙΙΦΑΤδΖ÷÷ßΜζΙΙΒΡ…ηΝΔ;…σ≈ζΨ≥ΡΎ±Θœ’ΜζΙΙΚΆΖ«±Θœ’ΜζΙΙ‘ΎΨ≥Άβ…ηΝΔ±Θœ’ΜζΙΙ;…σ≈ζ±Θœ’ΜζΙΙΒΡΚœ≤ΔΓΔΖ÷ΝΔΓΔ±δΗϋΓΔΫβ…ΔΘ§ΨωΕ®Ϋ”ΙήΚΆ÷ΗΕ®Ϋ” ή;≤Έ”κΓΔΉι÷·±Θœ’ΙΪΥΨΒΡΤΤ≤ζΓΔ«εΥψΓΘ

ΓΓΓΓ(3)…σ≤ιΓΔ»œΕ®Ηςάύ±Θœ’ΜζΙΙΗΏΦΕΙήάμ»Υ‘±ΒΡ»Έ÷ΑΉ Ηώ;÷ΤΕ®±Θœ’¥”“Β»Υ‘±ΒΡΜυ±ΨΉ Ηώ±ξΉΦΓΘ

ΓΓΓΓ(4)…σ≈ζΙΊœΒ…γΜαΙΪ÷Ύάϊ“φΒΡ±Θœ’œ’÷÷ΓΔ“άΖ® Β––«Ω÷Τ±Θœ’ΒΡœ’÷÷ΚΆ–¬ΩΣΖΔΒΡ»Υ Ό±Θœ’œ’÷÷Β»ΒΡ±Θœ’ΧθΩνΚΆ±Θœ’Ζ―¬ Θ§Ε‘ΤδΥϊ±Θœ’œ’÷÷ΒΡ±Θœ’ΧθΩνΚΆ±Θœ’Ζ―¬ Β ©±ΗΑΗΙήάμΓΘ

ΓΓΓΓ(5)“άΖ®ΦύΙή±Θœ’ΙΪΥΨΒΡ≥ΞΗΕΡήΝΠΚΆ –≥Γ––ΈΣ;ΗΚ‘π±Θœ’±Θ’œΜυΫπΒΡΙήάμΘ§ΦύΙή±Θœ’±Θ÷ΛΫπ;ΗυΨίΖ®¬…ΚΆΙζΦ“Ε‘±Θœ’Ή ΫπΒΡ‘Υ”Ο’ΰ≤ΏΘ§÷ΤΕ®”–ΙΊΙφ’¬÷ΤΕ»Θ§“άΖ®Ε‘±Θœ’ΙΪΥΨΒΡΉ Ϋπ‘Υ”ΟΫχ––ΦύΙήΓΘ

ΓΓΓΓ(6)Ε‘’ΰ≤Ώ–‘±Θœ’ΚΆ«Ω÷Τ±Θœ’Ϋχ––“ΒΈώΦύΙή;Ε‘Ή® τΉ‘±ΘΓΔœύΜΞ±Θœ’Β»Ήι÷·–Έ ΫΚΆ“ΒΈώΜνΕ·Ϋχ––ΦύΙήΓΘΙιΩΎΙήάμ±Θœ’––“Β–≠ΜαΓΔ±Θœ’―ßΜαΒ»––“Β…γΆ≈Ήι÷·ΓΘ

ΓΓΓΓ(7)“άΖ®Ε‘±Θœ’ΜζΙΙΚΆ±Θœ’¥”“Β»Υ‘±ΒΡ≤Μ’ΐΒ±ΨΚ’υΒ»ΈΞΖ®ΓΔΈΞΙφ––ΈΣ“‘ΦΑΕ‘Ζ«±Θœ’ΜζΙΙΨ≠”ΣΜρ±δœύΨ≠”Σ±Θœ’“ΒΈώΫχ––Βς≤ιΓΔ¥ΠΖΘΓΘ

ΓΓΓΓ(8)“άΖ®Ε‘Ψ≥ΡΎ±Θœ’ΦΑΖ«±Θœ’ΜζΙΙ‘ΎΨ≥Άβ…ηΝΔΒΡ±Θœ’ΜζΙΙΫχ––ΦύΙήΓΘ

ΓΓΓΓ(9)÷ΤΕ®±Θœ’––“Β–≈œΔΜ·±ξΉΦ;Ϋ®ΝΔ±Θœ’Ζγœ’ΤάΦέΓΔ‘ΛΨ·ΚΆΦύΩΊΧεœΒΘ§ΗζΉΌΖ÷ΈωΓΔΦύ≤βΓΔ‘Λ≤β±Θœ’ –≥Γ‘Υ––Ή¥ΩωΘ§ΗΚ‘πΆ≥“Μ±ύ÷Τ»ΪΙζ±Θœ’“ΒΒΡ ΐΨίΓΔ±®±μΘ§≤ΔΑ¥’’ΙζΦ“”–ΙΊΙφΕ®”η“‘ΖΔ≤ΦΓΘ

ΓΓΓΓ(10)≥–ΑλΙζΈώ‘ΚΫΜΑλΒΡΤδΥϊ ¬œνΓΘ

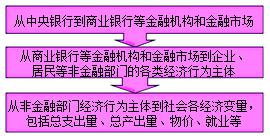

ΓΓΓΓΓΨΩΦΒψΥΡΓΩ÷–―κ“χ––ΒΡ÷ς“Σ÷ΑΡή

ΓΓΓΓΫ®“ιΙΊΉΔ÷–―κ“χ––ΒΡ÷ς“Σ÷ΑΡήΓΘ

ΓΓΓΓ÷–―κ“χ––ΒΡ÷ΑΡήΘΚ

ΓΓΓΓ(“Μ)ΖΔ––ΒΡ“χ––

ΓΓΓΓ÷–―κ“χ–– «ΖΔ––ΒΡ“χ––Θ§ «÷Η÷–―κ“χ––Ά≥“ΜΜ豓ΖΔ––»®Θ§ «“ΜΙζΜρΡ≥“ΜΜ豓ΝΣΟΥΈ®“Μ Ύ»®ΒΡΜ豓ΖΔ––ΜζΙΙΓΘ

ΓΓΓΓ(Εΰ)“χ––ΒΡ“χ––

ΓΓΓΓ“χ––ΒΡ“χ––÷ΑΡή «÷Η÷–―κ“χ––≥δΒ±…Χ“Β“χ––ΚΆΤδΥϊΫπ»ΎΜζΙΙΒΡΉνΚσ¥ϊΩν»ΥΓΘ

ΓΓΓΓ(»ΐ)’ΰΗ°ΒΡ“χ––

ΓΓΓΓΓΨΩΦΒψΈεΓΩ¥φΩνΉΦ±ΗΫπ÷ΤΕ»

ΓΓΓΓΫ®“ιΙΊΉΔ¥φΩνΉΦ±ΗΫπ÷ΤΕ»ΒΡΜυ±ΨΡΎ»ίΓΘ

ΓΓΓΓ(“Μ)¥φΩνΉΦ±ΗΫπ÷ΤΕ»ΒΡΗ≈Ρν

ΓΓΓΓ¥φΩνΉΦ±ΗΫπ «÷ΗΫπ»ΎΜζΙΙΈΣ±Θ÷ΛΩΆΜßΧα»Γ¥φΩνΚΆΉ Ϋπ«εΥψ–η“ΣΕχΉΦ±ΗΒΡΘ§‘Ύ÷–―κ“χ––ΒΡ¥φΩνΓΘ÷–―κ“χ––“Σ«σΒΡ¥φΩνΉΦ±ΗΫπ’ΦΤδ¥φΩνΉήΕνΒΡ±»άΐΨΆ «¥φΩνΉΦ±ΗΫπ¬ ΓΘ

ΓΓΓΓ(Εΰ)¥φΩνΉΦ±ΗΫπ÷ΤΕ»ΒΡΜυ±ΨΡΎ»ί

ΓΓΓΓ1.ΙφΕ®Ζ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΓΘ

ΓΓΓΓ2.ΙφΕ®Ω…≥δΒ±Ζ®Ε®¥φΩνΉΦ±ΗΫπΒΡ±ξΒΡΓΘ“ΜΑψ÷Μœό”Ύ¥φ»κ÷–―κ“χ––ΒΡ¥φΩνΓΘ

ΓΓΓΓ3.ΙφΕ®¥φΩνΉΦ±ΗΫπΒΡΦΤΥψΓΔΧα¥φΖΫΖ®ΓΘ

ΓΓΓΓ4.ΙφΕ®¥φΩνΉΦ±ΗΫπΒΡάύ±πΓΘ

ΓΓΓΓ÷–―κ“χ––“ΜΑψ≤ΜΦΤΗΕάϊœΔΘ§ ΒΦ ¥φΩνΒΆ”ΎΖ®Ε®¥φΩνΉΦ±ΗœόΕνΒΡΘ§–κ‘ΎΖ®Ε® ±œόΡΎ(Β±Χλ)≤ΙΉψ;≥§ΕνΉΦ±ΗΫπΘ§Ηχ”ηάϊœΔΘ§≤Δ‘ –μΥφ ±Χα”ΟΓΘ

ΓΓΓΓ(»ΐ)¥φΩνΉΦ±ΗΫπ’ΰ≤Ώ–ß”ΠΖ÷Έω

ΓΓΓΓΓΨΩΦΒψΝυΓΩΜ豓≥Υ ΐ

ΓΓΓΓΫ®“ιΙΊΉΔΜ豓≥Υ ΐΒΡΦΤΥψΙΪ ΫΓΔΨωΕ®“ρΥΊΓΘ

ΓΓΓΓ(“Μ)Μ豓≥Υ ΐΒΡΜυ±ΨΗ≈Ρν

ΓΓΓΓΥυΈΫΜ豓≥Υ ΐ“≤≥ΤΜ豓ܩ’≈œΒ ΐΜρΜ豓ܩ’≈≥Υ ΐΘ§ «÷Η‘ΎΜυ¥ΓΜ豓(ΗΏΡήΜ豓)Μυ¥Γ…œΘ§Μ豓ɩΗχΝΩΆ®Ιΐ…Χ“Β“χ––ΒΡ¥¥‘λ¥φΩνΜ豓ΙΠΡή≤ζ…ζ≈……ζ¥φΩνΒΡΉς”Ο≤ζ…ζΒΡ–≈”Οά©’≈±Ε ΐΘ§ «Μ豓ɩΗχά©’≈ΒΡ±Ε ΐΓΘ‘Ύ ΒΦ Ψ≠ΦΟ…ζΜν÷–Θ§“χ––ΧαΙ©ΒΡΜ豓ʢ¥ϊΩνΜαΆ®Ιΐ ΐ¥Έ¥φΩνΓΔ¥ϊΩνΒ»ΜνΕ·≤ζ…ζ≥ω ΐ±Ε”ΎΥϋΒΡ¥φΩνΘ§Φ¥Ά®≥ΘΥυΥΒΒΡ≈……ζ¥φΩνΓΘΜ豓≥Υ ΐΒΡ¥σ–ΓΨωΕ®ΝΥΜ豓ɩΗχά©’≈ΡήΝΠΒΡ¥σ–ΓΓΘ

ΓΓΓΓ(Εΰ)Μ豓≥Υ ΐΒΡΦΤΥψΙΪ Ϋ

ΓΓΓΓΆξ’ϊΒΡΜ豓(’ΰ≤Ώ)≥Υ ΐΒΡΦΤΥψΙΪ Ϋ «ΘΚ

ΓΓΓΓm=(Rc+1)/(Rd+Re+Rc)

ΓΓΓΓΜ豓≥Υ ΐΒΡΜυ±ΨΦΤΥψΙΪ Ϋ «ΘΚ

ΓΓΓΓm=M/B=(C+D)/(C+R)=(Rc+1)/(RdΓΛD+RtΓΛT+E+C)ΓΛD

ΓΓΓΓM=(C+D)

ΓΓΓΓM «Μ豓ɩ”ΠΝΩΘ§B «Μυ¥ΓΜ豓;Rt «Ε®ΤΎ¥φΩνΉΦ±Η¬ Θ§TΈΣΕ®ΤΎ¥φΩνΘ§EΈΣ≥§ΕνΉΦ±ΗΫπΘ§DΈΣ¥φΩνΜ豓ȧCΈΣΝςΆ®÷–ΒΡœ÷ΫπΘ§RΈΣ¥φΩνΉΦ±ΗΫπΉήΕνΓΘ

ΓΓΓΓ(»ΐ)Μ豓≥Υ ΐΒΡΨωΕ®“ρΥΊ

|

Ζ®Ε®ΉΦ±ΗΫπ¬ |

Ζ®Ε®ΉΦ±ΗΫπ¬ ‘ΫΗΏΘ§Μ豓≥Υ ΐ‘Ϋ–ΓΘΜΖ¥÷°Θ§Μ豓≥Υ ΐ‘Ϋ¥σ |

|

≥§ΕνΉΦ±ΗΫπ¬ |

≥§ΕνΉΦ±ΗΫπ¬ ‘ΫΗΏΘ§Μ豓≥Υ ΐ‘Ϋ–ΓΘΜΖ¥÷°Θ§Μ豓≥Υ ΐΨΆ‘Ϋ¥σ |

|

œ÷Ϋ𱻬 |

œ÷Ϋ𱻬 ”κΜ豓≥Υ ΐΗΚœύΙΊΘ§œ÷Ϋ𱻬 ‘ΫΗΏΘ§Μ豓≥Υ ΐΨΆ‘Ϋ–Γ |

|

Ε®ΤΎ¥φΩν”κΜνΤΎ¥φΩνΦδΒΡ±»¬ |

Ε®ΤΎ¥φΩνΕ‘ΜνΤΎ¥φΩν±»¬ …œ…ΐΘ§Μ豓≥Υ ΐΨΆΜα±δ¥σΘΜΖ¥÷°Θ§Μ豓≥Υ ΐΜα±δ–Γ |

ΓΓΓΓ”ΑœλΈ“ΙζΜ豓≥Υ ΐΒΡ“ρΥΊ≥ΐΝΥ…œ ωΥΡΗω“ρΥΊ÷°ΆβΘ§ΜΙ”–≤Τ’ΰ–‘¥φΩνΓΔ–≈¥ϊΦΤΜ°ΙήάμΒ»ΧΊ β“ρΥΊΓΘ

ΓΓΓΓΉέΚœ…œ ωΖ÷ΈωΥΒΟςΘ§Μ豓≥Υ ΐ ήΒΫ“χ––ΓΔ≤Τ’ΰΓΔΤσ“ΒΓΔΗω»ΥΗςΉ‘––ΈΣΒΡ”ΑœλΓΘΕχΜ豓ɩ”ΠΝΩΒΡΝμ“ΜΗωΨωΕ®“ρΥΊΦ¥Μυ¥ΓΜ豓ȧ «”…÷–―κ“χ––÷±Ϋ”ΩΊ÷ΤΚΆΙ©”ΠΒΡΓΘ

ΓΓΓΓΓΨΩΦΒψΤΏΓΩΜ豓’ΰ≤Ώ

ΓΓΓΓΫ®“ιΙΊΉΔΜ豓’ΰ≤ΏΒΡ¥κ ©ΦΑΡΩ±ξΓΔΜ豓’ΰ≤ΏΙΛΨΏΒΡΗ≈ΡνΦΑΉς”Ο‘≠άμΓΘ

ΓΓΓΓ(“Μ)Μ豓’ΰ≤ΏΗ≈Ρν

ΓΓΓΓΜ豓’ΰ≤Ώ «÷Η’ΰΗ°Μρ÷–―κ“χ––ΈΣ”ΑœλΨ≠ΦΟΜνΕ·Υυ≤…»ΓΒΡ¥κ ©Θ§”»÷ΗΩΊ÷ΤΜ豓ɩΗχ“‘ΦΑΒςΩΊάϊ¬ ΒΡΗςœν¥κ ©ΓΘ

ΓΓΓΓ(Εΰ)Μ豓’ΰ≤Ώ¥κ ©

ΓΓΓΓ‘Υ”ΟΜ豓’ΰ≤ΏΥυ≤…»ΓΒΡ¥κ ©÷ς“ΣΑϋά®ΘΚΩΊ÷ΤΜ豓ΖΔ––ΓΔΩΊ÷ΤΚΆΒςΫΎΕ‘’ΰΗ°ΒΡ¥ϊΩνΓΔΆΤ––ΙΪΩΣ –≥Ó¸ώΓΔΗΡ±δ¥φΩνΉΦ±ΗΫπ¬ ΓΔΒς’ϊ‘ΌΧυœ÷¬ ΓΔ―Γ‘ώ–‘–≈”ΟΙή÷ΤΓΔ÷±Ϋ”–≈”ΟΙή÷ΤΦΑ≥Θ±ΗΫη¥ϊ±ψάϊΒ»–¬ΙΛΨΏ¥κ ©ΓΘ

ΓΓΓΓ(»ΐ)Μ豓’ΰ≤ΏΡΩ±ξ

ΓΓΓΓ1.Μ豓’ΰ≤ΏΒΡΉν÷’ΡΩ±ξ

ΓΓΓΓ(1)Έ»Ε®ΈοΦέ

ΓΓΓΓΈ»Ε®ΈοΦέ «÷–―κ“χ––Μ豓’ΰ≤ΏΒΡ Ή“ΣΡΩ±ξΘ§ΕχΈοΦέΈ»Ε®ΒΡ Β÷ «±“÷ΒΒΡΈ»Ε®ΓΘΥυΈΫ±“÷ΒΘ§ «÷ΗΒΞΈΜΜ豓ΒΡΚ§ΫπΝΩΓΘ

ΓΓΓΓΈοΦέ…œ’«¬ “ΥΩΊ÷Τ‘Ύ5%“‘œ¬Θ§“‘2%ΓΪ3%ΈΣ“ΥΓΘ

ΓΓΓΓ(2)≥δΖ÷ΨΆ“ΒΘ§Ζ≤ «”–ΡήΝΠ≤ΔΉ‘‘Η≤ΈΦ”ΙΛΉς’ΏΘ§ΕΦΡή‘ΎΫœΚœάμΒΡΧθΦΰœ¬Υφ ±’“ΒΫ Β±ΒΡΙΛΉςΓΘ‘λ≥… ß“ΒΒΡ‘≠“ρΘΚ

ΓΓΓΓΔΌΉή–η«σ≤ΜΉψΓΘ÷ς“Σ±μœ÷ΈΣΘΚ“Μ «÷ήΤΎ–‘ΒΡ ß“ΒΓΘ’β «‘ΎΨ≠ΦΟ÷ήΤΎ÷–ΒΡΨ≠ΦΟΈΘΜζ”κœτΧθΫΉΕΈΘ§”…”Ύ–η«σ≤ΜΉψΥυ‘λ≥…ΒΡ ß“ΒΓΘΕΰ «≥÷–χΒΡΤ’±ι–‘ΒΡ ß“ΒΓΘ’β «’φ’ΐΒΡ ß“ΒΘ§Υϋ «”…“ΜΗω≥ΛΤΎΒΡΨ≠ΦΟ÷ήΤΎΜρ“ΜœΒΝ–ΒΡ÷ήΤΎΥυΒΦ÷¬ΒΡάΆΕ·ΝΠ–η«σ≥ΛΤΎ≤ΜΉψΒΡ ß“ΒΓΘ

ΓΓΓΓΔΎΡΠ≤Ν–‘ ß“ΒΓΘΒ±“ΜΗωΙζΦ“Ρ≥ΗωΒΊ«χΒΡΡ≥“Μάύ÷Α“ΒΒΡΙΛ»Υ’“≤ΜΒΫΙΛΉςΘ§Εχ‘ΎΝμΆβ“Μ–©ΒΊ«χ»¥”÷»±ΖΠ’β÷÷άύ–ΆΒΡΙΛ»Υ ±Θ§ΨΆ≤ζ…ζΝΥΡΠ≤Ν–‘ ß“ΒΓΘ

ΓΓΓΓΔέΦΨΫΎ–‘ΒΡ ß“ΒΓΘ

ΓΓΓΓΔήΫαΙΙ–‘ ß“ΒΓΘΜΜΙΛΉςΘ§Έ¥’“ΒΫΝμ“ΜΗωΙΛΉς÷°«ΑΘ§≥Θ≥ΘΜα”–ΕΧ‘ίΒΡ ß“ΒΓΘ

ΓΓΓΓ÷–―κ“χ––Α―≥δΖ÷ΨΆ“ΒΡΩ±ξΕ®ΈΜ”Ύ ß“Β¬ ≤Μ≥§Ιΐ4%ΈΣ“ΥΓΘ

ΓΓΓΓ(3)¥ΌΫχΨ≠ΦΟ‘ω≥ΛΓΘΥυΈΫΨ≠ΦΟ‘ω≥ΛΨΆ «÷ΗΙζΟώ…ζ≤ζΉή÷ΒΒΡ‘ω≥Λ±Ί–κ±Θ≥÷ΚœάμΒΡΓΔΫœΗΏΒΡΥΌΕ»ΓΘΡΩ«ΑΗςΙζΚβΝΩΨ≠ΦΟ‘ω≥ΛΒΡ÷Η±ξ“ΜΑψ≤…”Ο»ΥΨυ ΒΦ ΙζΟώ…ζ≤ζΉή÷ΒΒΡΡξ‘ω≥Λ¬ Θ§Φ¥”Ο»ΥΨυΟϊ“εΙζΟώ…ζ≤ζΉή÷ΒΡξ‘ω≥Λ¬ Χό≥ΐΈοΦέ…œ’«¬ ΚσΒΡ»ΥΨυ ΒΦ ΙζΟώ…ζ≤ζΉή÷ΒΡξ‘ω≥Λ¬ ά¥ΚβΝΩΓΘ

ΓΓΓΓ(4)ΤΫΚβΙζΦ ’÷ßΓΘΥυΈΫΤΫΚβΙζΦ ’÷ßΡΩ±ξΘ§Φρ―‘÷°Θ§ΨΆ «≤…»ΓΗς÷÷¥κ ©Ψά’ΐΙζΦ ’÷ß≤νΕνΘ§ ΙΤδ«ς”ΎΤΫΚβΓΘ

ΓΓΓΓ2.Μ豓’ΰ≤ΏΒΡ÷–ΫιΡΩ±ξΚΆ≤ΌΉςΡΩ±ξ

ΓΓΓΓ≤ΌΉςΡΩ±ξ «Ϋ”Ϋϋ÷–―κ“χ––’ΰ≤ΏΙΛΨΏΒΡΫπ»Ύ±δΝΩΘ§Υϋ÷±Ϋ” ή’ΰ≤ΏΙΛΨΏΒΡ”ΑœλΘ§ΤδΧΊΒψ «÷–―κ“χ––»ί“ΉΕ‘ΥϋΫχ––ΩΊ÷ΤΘ§ΒΪΥϋ”κΉν÷’ΡΩ±ξΒΡ“ρΙϊΙΊœΒ≤Μ¥σΈ»Ε®ΓΘΗςΙζ÷–―κ“χ––Ά®≥Θ≤…”ΟΒΡ≤ΌΉςΡΩ±ξ÷ς“Σ”–ΘΚ

ΓΓΓΓΕΧΤΎάϊ¬ ΓΔ…Χ“Β“χ––ΒΡ¥φΩνΉΦ±ΗΫπΓΔΜυ¥ΓΜ豓»ΓΘ

ΓΓΓΓ÷–ΫιΡΩ±ξ «Ψύάκ’ΰ≤ΏΙΛΨΏΫœ‘ΕΒΪΫ”Ϋϋ”ΎΉν÷’ΡΩ±ξΒΡΫπ»Ύ±δΝΩΘ§ΤδΧΊΒψ «÷–―κ“χ––≤Μ»ί“ΉΕ‘ΥϋΫχ––ΩΊ÷ΤΘ§ΒΪΥϋ”κΉν÷’ΡΩ±ξΒΡ“ρΙϊΙΊœΒ±»ΫœΈ»Ε®ΓΘ

ΓΓΓΓ÷–ΫιΡΩ±ξ±Ί–κΨΏ±Η»ΐΗωΧΊΒψΘΚΩ…≤β–‘ΓΔΩ…ΩΊ–‘ΚΆœύΙΊ–‘ΓΘ

ΓΓΓΓΩ…“‘ΉςΈΣ÷–ΫιΡΩ±ξΒΡΫπ»Ύ÷Η±ξ÷ς“Σ”–ΘΚ≥ΛΤΎάϊ¬ ΓΔΜ豓ɩ”ΠΝΩΚΆ¥ϊΩνΝΩΓΘ

ΓΓΓΓΡΩ«ΑΘ§÷–ΙζΜ豓’ΰ≤ΏΒΡ≤ΌΉς÷Η±ξ÷ς“ΣΦύΩΊΜυ¥ΓΜ豓ΓΔ“χ––ΒΡ≥§Εν¥Δ±Η¬ ΚΆ“χ––ΦδΆ§“Β≤πΫη –≥Γάϊ¬ ΓΔ“χ––Φδ’°»· –≥ΓΒΡΜΊΙΚάϊ¬ ;÷–Ϋι÷Η±ξ÷ς“ΣΦύ≤βΜ豓ɩ”ΠΝΩΚΆ“‘…Χ“Β“χ––¥ϊΩνΉήΝΩΓΔΜ豓 –≥ΓΫΜ“ΉΝΩΈΣ¥ζ±μΒΡ–≈”ΟΉήΝΩΓΘ

ΓΓΓΓ(ΥΡ)Μ豓’ΰ≤ΏΙΛΨΏΒΡΗ≈ΡνΦΑΉς”Ο‘≠άμ

ΓΓΓΓ1.≥ΘΙφ–‘ΙΛΨΏ(“ΜΑψ–‘Μ豓’ΰ≤ΏΙΛΨΏ)

ΓΓΓΓ¥φΩνΉΦ±ΗΫπ’ΰ≤ΏΓΔ‘ΌΧυœ÷’ΰ≤ΏΓΔΙΪΩΣ –≥Ó¸ώΓΘ

ΓΓΓΓ(1)¥φΩνΉΦ±ΗΫπ’ΰ≤Ώ

ΓΓΓΓ÷ς“ΣΡΎ»ίΘΚ

ΓΓΓΓΔΌΙφΕ®¥φΩνΉΦ±ΗΫπΦΤΧαΒΡΜυ¥ΓΘ§Φ¥–η“ΣΧαΫΜΉΦ±ΗΫπΒΡ¥φΩνΒΡ÷÷άύΚΆ ΐΕνΓΘ

ΓΓΓΓΔΎΙφΕ®Ζ®Ε®¥φΩνΉΦ±ΗΫπ¬ Θ§÷–―κ“χ––“άΨίΖ®¬…ΙφΕ®Ε‘…Χ“Β“χ––ΒΡ¥φΩνΧα»ΓΉΦ±ΗΫπΒΡ±»άΐΓΘ

ΓΓΓΓΔέΙφΕ®¥φΩνΉΦ±ΗΫπΒΡΙΙ≥…Θ§÷ΜΡή «‘Ύ÷–―κ“χ––ΒΡ¥φΩνΘ§…Χ“Β“χ––≥÷”–ΒΡΤδΥϊΉ ≤ζ≤ΜΡή≥δΉς¥φΩνΉΦ±ΗΫπΓΘ

ΓΓΓΓΔήΙφΕ®¥φΩνΉΦ±ΗΫπΧα»ΓΒΡ ±ΦδΓΘ

ΓΓΓΓ¥φΩνΉΦ±ΗΫπ¬ Ά®≥Θ±Μ»œΈΣ «Μ豓’ΰ≤ΏΉνΟΆΝ“ΒΡΙΛΨΏ÷°“ΜΓΘΤδΉς”Ο”ΎΨ≠ΦΟΒΡΆΨΨΕ”–ΘΚ

ΓΓΓΓΔΌΕ‘Μ豓≥Υ ΐΒΡ”ΑœλΓΘΑ¥¥φΩν¥¥‘λ‘≠άμΘ§Μ豓≥Υ ΐΥφΖ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΉςΖ¥œρ±δΜ·Θ§Φ¥Ζ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΗΏΘ§Μ豓≥Υ ΐ‘ρ–ΓΘ§“χ––‘≠ Φ¥φΩν¥¥‘λΒΡ≈……ζ¥φΩν“≤…Ό;Ζ¥÷°‘ρœύΖ¥ΓΘ

ΓΓΓΓΔΎΕ‘≥§ΕνΉΦ±ΗΫπΒΡ”ΑœλΓΘΒ±ΫΒΒΆ¥φΩνΉΦ±ΗΫπ¬ ±Θ§Φ¥ ΙΜυ¥ΓΜ豓ʢΉΦ±ΗΫπΉήΕν≤ΜΖΔ…ζ±δΜ·Θ§“≤Β»”ΎΫβΕ≥ΝΥ“Μ≤ΩΖ÷¥φΩνΉΦ±ΗΫπΘ§ΉΣΜ·ΈΣ≥§ΕνΉΦ±ΗΫπΘ§≥§ΕνΉΦ±ΗΫπΒΡ‘ωΦ” Ι…Χ“Β“χ––ΒΡ–≈”Οά©’≈ΡήΝΠ‘ω«Ω;Ζ¥÷°‘ρœύΖ¥ΓΘ

ΓΓΓΓΔέ–ϊ Ψ–ßΙϊΓΘ¥φΩνΉΦ±ΗΫπ¬ …œ…ΐΘ§ΥΒΟς–≈”ΟΦ¥ΫΪ ’ΥθΘ§άϊ¬ Υφ÷°…œ…ΐΘ§ΙΪ÷ΎΜαΉ‘Ε·ΫτΥθΕ‘–≈”ΟΒΡ–η«σ;Ζ¥÷°‘ρœύΖ¥ΓΘ

ΓΓΓΓ¥φΩνΉΦ±ΗΫπ’ΰ≤ΏΉςΈΣΜ豓’ΰ≤ΏΙΛΨΏΒΡ”≈»±ΒψΘΚ

|

”≈Βψ |

»±Βψ |

|

ΔΌ÷–―κ“χ––ΨΏ”–Άξ»ΪΒΡΉ‘÷ς»®Θ§‘Ύ»ΐ¥σΜ豓’ΰ≤ΏΙΛΨΏ÷–Ήν“Ή Β ©ΓΘ |

ΔΌΉς”ΟΟΆΝ“Θ§»±ΖΠΒ·–‘Θ§≤Μ“ΥΉςΈΣ÷–―κ“χ––»’≥ΘΒςΩΊΜ豓ɩΗχΒΡΙΛΨΏΘ§“ρ¥ΥΤδ”–ΙΧΕ®Μ·ΒΡ«ψœρΓΘ |

ΓΓΓΓ(2)‘ΌΧυœ÷’ΰ≤Ώ

ΓΓΓΓ÷ς“ΣΡΎ»ί”–ΘΚ

ΓΓΓΓΔΌΒς’ϊ‘ΌΧυœ÷¬ Θ§”Αœλ…Χ“Β“χ––Ϋη¥ϊ÷–―κ“χ––Ή ΫπΒΡ≥…±ΨΓΘ

ΓΓΓΓΔΎΙφΕ®œρ÷–―κ“χ––…ξ«κ‘ΌΧυœ÷ΒΡΉ ΗώΘ§Φ¥Ε‘‘ΌΧυœ÷ΒΡΤ±Ψί÷÷άύΚΆ…ξ«κΜζΙΙ«χ±πΕ‘¥ΐΘ§Μρ“÷÷ΤΜρΖω≥÷Θ§“‘”ΑœλΫπ»ΎΜζΙΙΫη»κΉ ΫπΒΡΝςœρΓΘ

ΓΓΓΓ‘ΌΧυœ÷Ής”Ο”ΎΨ≠ΦΟΒΡΆΨΨΕ”–ΘΚ

ΓΓΓΓΔΌΫηΩν≥…±Ψ–ßΙϊΓΘ÷–―κ“χ––ΧαΗΏΜρΫΒΒΆ‘ΌΧυœ÷¬ ά¥”ΑœλΫπ»ΎΜζΙΙœρ÷–―κ“χ––ΫηΩνΒΡ≥…±ΨΘ§¥”Εχ”ΑœλΜυ¥ΓΜ豓ΆΕΖ≈ΝΩΘ§ΫχΕχ”ΑœλΜ豓ɩ”ΠΝΩΚΆΤδΥϊΨ≠ΦΟ±δΝΩΓΘ

ΓΓΓΓΔΎ–ϊ Ψ–ßΙϊΓΘ÷–―κ“χ––ΧαΗΏ‘ΌΧυœ÷¬ Θ§±μ ΨΜ豓ɩ”ΠΝΩΫΪ«ς”ΎΦθ…ΌΘ§ –≥Γάϊ¬ ΫΪΜαΧαΗΏΘ§»ΥΟ«ΈΣΝΥ±ήΟβ“ράϊ¬ …œ…ΐΥυ‘λ≥…ΒΡ ’“φΦθ…ΌΘ§Ω…ΡήΜαΉ‘Ε·ΫτΥθΥυ–η–≈”ΟΘ§Φθ…ΌΆΕΉ ΚΆœϊΖ―–η«σ;Ζ¥÷°‘ρœύΖ¥ΓΘ

ΓΓΓΓΔέΫαΙΙΒςΫΎ–ßΙϊΓΘ

ΓΓΓΓΨΏΧεΑϋά®ΝΫΗωΖΫΟφΘΚ“Μ «ΙφΕ®‘ΌΧυœ÷Τ±ΨίΒΡ÷÷άύΘ§“‘÷ß≥÷Μρœό÷Τ≤ΜΆ§”ΟΆΨΒΡ–≈¥ϊΘ§¥ΌΫχΨ≠ΦΟΓΑΕΧœΏΓ±≤ΩΟ≈ΖΔ’ΙΘ§“÷÷ΤΨ≠ΦΟΓΑ≥ΛœΏΓ±≤ΩΟ≈ά©’≈;Εΰ «Α¥ΙζΦ“≤ζ“Β’ΰ≤ΏΕ‘≤ΜΆ§÷÷άύΒΡ‘ΌΧυœ÷Τ±Ψί÷ΤΕ®≤ν±π‘ΌΧυœ÷¬ Θ§“‘”ΑœλΗςάύ‘ΌΧυœ÷ΒΡ ΐΕνΘ§ ΙΜ豓ɩΗχΫαΙΙΖϊΚœ÷–―κ“χ––ΒΡ’ΰ≤Ώ“βΆΦΓΘ

ΓΓΓΓ‘ΌΧυœ÷ΒΡ”≈»±Βψ÷ς“Σ”–ΘΚ

|

”≈Βψ |

»±Βψ |

|

ΔΌ”–άϊ”Ύ÷–―κ“χ––ΖΔΜ”ΉνΚσ¥ϊΩν»ΥΒΡΉς”ΟΓΘ |

‘ΌΧυœ÷ΒΡ÷ςΕ·»®‘Ύ…Χ“Β“χ––Θ§Εχ≤Μ‘Ύ÷–―κ“χ––ΓΘ |

ΓΓΓΓ(3)ΙΪΩΣ –≥Ó¸ώΓΘΙΪΩΣ –≥Γ≤ΌΉς÷Η÷–―κ“χ––‘ΎΫπ»Ύ –≥Γ…œ¬ρ¬τΙζ’°Μρ÷–―κ“χ––Τ±ΨίΒ»”–Φέ÷Λ»·Θ§”ΑœλΜ豓ɩ”ΠΝΩΚΆ –≥Γάϊ¬ ΒΡ––ΈΣΓΘΥϋ «ΡΩ«ΑΖΔ¥οΙζΦ“‘Υ”ΟΒΟΉνΕύΒΡΜ豓’ΰ≤ΏΙΛΨΏΓΘ

ΓΓΓΓΙΪΩΣ –≥Γ≤ΌΉςΉς”Ο”ΎΨ≠ΦΟΒΡΆΨΨΕ”–ΘΚ

ΓΓΓΓΔΌΆ®Ιΐ”Αœλάϊ¬ ά¥”ΑœλΨ≠ΦΟΓΘ÷–―κ“χ––‘ΎΙΪΩΣ –≥Γ…œ¬ρΫχ÷Λ»·Θ§–Έ≥…Εύ¬ρ –≥ΓΘ§÷Λ»·ΦέΗώ…œ…ΐ;Υφ÷°Θ§Μ豓ɩ”Πά©¥σΘ§άϊ¬ œ¬ΫΒΘ§¥ΧΦΛΆΕΉ ‘ωΦ”Θ§Ε‘Ψ≠ΦΟ≤ζ…ζά©’≈–‘”ΑœλΓΘœύΖ¥Θ§‘ρΜ豓ɩ”ΠΥθ–ΓΘ§άϊ¬ …œ…ΐΘ§“÷÷ΤΆΕΉ Θ§Ε‘Ψ≠ΦΟ≤ζ…ζ ’Υθ–‘”ΑœλΓΘ

ΓΓΓΓΔΎΆ®Ιΐ”Αœλ“χ––¥φΩνΉΦ±ΗΫπά¥”ΑœλΨ≠ΦΟΓΘ÷–―κ“χ––»τ¬ρΫχΝΥ…Χ“Β“χ––ΒΡ÷Λ»·Θ§‘ρ÷±Ϋ”‘ωΦ”…Χ“Β“χ––‘Ύ÷–―κ“χ––ΒΡ≥§ΕνΉΦ±ΗΫπΘ§…Χ“Β“χ––‘Υ”Ο’β–©≥§ΕνΉΦ±ΗΫπ ΙΜ豓ɩ”ΠΑ¥≥Υ ΐά©’≈Θ§¥ΧΦΛΨ≠ΦΟ‘ω≥Λ;Ζ¥÷°‘ρœύΖ¥ΓΘ

ΓΓΓΓΙΪΩΣ –≥Γ≤ΌΉςΒΡ”≈»±ΒψΘΚ

|

”≈Βψ |

»±Βψ |

|

ΔΌ÷ςΕ·»®‘Ύ÷–―κ“χ––Θ§≤Μœώ‘ΌΧυœ÷Ρ«―υ±ΜΕ· |

ΔΌ¥”’ΰ≤Ώ Β ©ΒΫ”ΑœλΉν÷’ΡΩ±ξΘ§ ±÷ΆΫœ≥ΛΓΘ |

ΓΓΓΓ2.―Γ‘ώ–‘ΙΛΨΏ

ΓΓΓΓ―Γ‘ώ–‘ΙΛΨΏ «÷Η÷–―κ“χ––’κΕ‘Ρ≥–©ΧΊ βΒΡ–≈¥ϊΜρΡ≥–©ΧΊ βΒΡΨ≠ΦΟΝλ”ρΕχ≤…”ΟΒΡΙΛΨΏΘ§“‘Ρ≥–©…Χ“Β“χ––ΒΡΉ ≤ζ‘Υ”Ο”κΗΚ’°Ψ≠”ΣΜνΕ·Μρ’ϊΗω…Χ“Β“χ––Ή ≤ζ‘Υ”Ο”κΗΚ’°Ψ≠”ΣΜνΕ·ΈΣΕ‘œσΘ§≤ύ÷Ί”ΎΕ‘“χ––“ΒΈώΜνΕ·÷ ΒΡΖΫΟφΫχ––ΩΊ÷ΤΘ§ «≥ΘΙφ–‘Μ豓’ΰ≤ΏΙΛΨΏΒΡ±Ί“Σ≤Ι≥δΓΘ≥ΘΦϊΒΡ―Γ‘ώ–‘Μ豓’ΰ≤ΏΙΛΨΏ÷ς“ΣΑϋά®ΘΚ

ΓΓΓΓ3.≤Ι≥δ–‘ΙΛΨΏ

ΓΓΓΓ4.–¬ΙΛΨΏ

ΓΓΓΓ(1)ΕΧΤΎΝςΕ·–‘ΒςΫΎΙΛΨΏ(SLO)ΓΘ±Ψ÷ …œ «≥§ΕΧΤΎΒΡΡφΜΊΙΚΘ§ «Έ“Ιζ÷–―κ“χ––2014Ρξ1‘¬“ΐ»κΒΡ–¬ΙΛΨΏΓΘ

ΓΓΓΓ(2)≥Θ…ηΫη¥ϊ±ψάϊ(SLF)Θ§ «÷–―κ“χ––‘Ύ2013Ρξ¥¥…ηΒΡΝςΕ·–‘ΒςΫΎΙΛΨΏΘ§÷ς“ΣΙΠΡή «¬ζΉψΫπ»ΎΜζΙΙΤΎœόΫœ≥ΛΒΡ¥σΕνΝςΕ·–‘–η«σΓΘΕ‘œσ÷ς“ΣΈΣ’ΰ≤Ώ–‘“χ––ΚΆ»ΪΙζ–‘…Χ“Β“χ––ΓΘΤΎœόΈΣ1ΓΪ3Ηω‘¬ΓΘ

ΓΓΓΓ(3)÷–ΤΎΫη¥ϊ±ψάϊ(MLF)ΓΘ”…÷–Ιζ»ΥΟώ“χ––”Ύ2014Ρξ9‘¬¥¥…ηΘ§ «Έ“Ιζ÷–―κ“χ––ΧαΙ©÷–ΤΎΜυ¥ΓΜ豓ΒΡΜ豓’ΰ≤ΏΙΛΨΏΘ§Ε‘œσΈΣΖϊΚœΚξΙέ…σ…ςΙήάμ“Σ«σΒΡ…Χ“Β“χ––ΓΔ’ΰ≤Ώ–‘“χ––Θ§≤…»Γ÷ ―ΚΖΫ ΫΖΔΖ≈Θ§≤Δ–ηΧαΙ©Ιζ’°ΓΔ―κ––Τ±ΨίΓΔ’ΰ≤Ώ–‘Ϋπ»Ύ’°ΓΔΗΏΒ»ΦΕ–≈”Ο’°Β»”≈÷ ’°»·ΉςΈΣΚœΗώ÷ ―ΚΤΖΓΘΤΎœό‘Ύ3Ηω‘¬Ήσ”“Θ§«“Ψ≠≥Θ–‘ΒΡ―”ΤΎΓΘ

ΓΓΓΓ(Έε)Μ豓’ΰ≤ΏΒΡ¥ΪΒΦΜζ÷Τ

ΓΓΓΓ1.Μ豓’ΰ≤Ώ¥ΪΒΦΜζ÷ΤΒΡάμ¬έ

ΓΓΓΓ(1)Ω≠ΕςΥΙ―ß≈…ΒΡΜ豓’ΰ≤Ώ¥ΪΒΦΜζ÷Τάμ¬έ

ΓΓΓΓM Γζ r Γζ I Γζ E Γζ Y

ΓΓΓΓάϊ¬ «ΙΊΦϋΜΖΫΎΓΘ

ΓΓΓΓ÷–―κ“χ––Ά®ΙΐΗΡ±δΜ豓ɩΗχMΘ§ΗΡ±δΝΥάϊ¬ rΘ§Εχάϊ¬ ΒΡ±δΜ·‘ρΆ®ΙΐΉ ±Ψ±ΏΦ –߬ ΒΡ”Αœλ ΙΆΕΉ I“‘≥Υ ΐΖΫ Ϋ±δΜ·Θ§ΕχΆΕΉ ΒΡ‘ωΦθ‘ρΜαΫχ“Μ≤Ϋ”ΑœλΉή÷ß≥ωE ΚΆΉή ’»κYΓΘ

ΓΓΓΓ(2)Μ豓―ß≈…ΒΡΜ豓’ΰ≤Ώ¥ΪΒΦΜζ÷Τάμ¬έΓΘ

ΓΓΓΓ”κΩ≠ΕςΥΙ―ß≈…≤ΜΆ§Θ§ΗΞάοΒ¬¬ϋΒΡœ÷¥ζΜ豓 ΐΝΩ¬έ‘ρ«ΩΒςΜ豓ɩ”ΠΝΩ±δΕ·÷±Ϋ””ΑœλΟϊ“εΙζΟώ ’»κΓΘ”ΟΖϊΚ≈±μ ΨΨΆ «ΘΚ

ΓΓΓΓM Γζ E Γζ I Γζ Y

ΓΓΓΓΜ豓ɩ”ΠΝΩ «ΙΊΦϋΓΘ

ΓΓΓΓΜ豓―ß≈…»œΈΣΘ§άϊ¬ ‘ΎΜ豓¥ΪΒΦΜζ÷Τ÷–≤ΜΤπ÷ςΒΦΉς”ΟΘ§Εχ «Μ豓ɩ”ΠΝΩ‘Ύ’ϊΗω¥ΪΒΦΜζ÷Τ÷–ΖΔΜ”Ή≈÷±Ϋ”Ής”ΟΓΘ

ΓΓΓΓM Γζ E±μ ΨΒΡ «Μ豓ɩ”ΠΝΩΒΡ±δΜ·÷±Ϋ””Αœλ÷ß≥ωΓΘ

ΓΓΓΓE Γζ I±μ Ψ±δΜ·ΝΥΒΡ÷ß≥ω”Ο”ΎΆΕΉ ΒΡΙΐ≥ΧΘ§Μ豓÷ς“ε’Ώ»œΈΣ’β «Ε‘Ή ≤ζΫαΙΙΫχ––Βς’ϊΒΡΙΐ≥ΧΓΘ

ΓΓΓΓΩ≠ΕςΥΙ―ß≈…VSΜ豓―ß≈…

|

Ω≠ΕςΥΙ―ß≈… |

Μ豓―ß≈… |

|

«ΩΒςάϊ¬ ‘ΎΜ豓¥ΪΒΦΜζ÷Τ÷–ΒΡΉς”Ο |

«ΩΒςΜ豓ɩ”ΠΝΩΒΡΉς”Ο |

ΓΓΓΓ2.Έ“ΙζΒΡΜ豓’ΰ≤Ώ¥ΪΒΦΜζ÷Τ

ΓΓΓΓ¥ΪΒΦΧεœΒΘΚ÷–―κ“χ––ΓζΜ豓 –≥ΓΓζΫπ»ΎΜζΙΙΓζΤσ“Β(Ψ”Οώ)

ΓΓΓΓ¥ΪΒΦΧε÷ΤΘΚ’ΰ≤ΏΙΛΨΏΓζ≤ΌΉςΡΩ±ξΓζ÷–ΫιΡΩ±ξΓζΉν÷’ΡΩ±ξ

ΓΓΓΓΜ豓’ΰ≤Ώ¥ΪΒΦΆΨΨΕΘΚ

…œ“ΜΤΣΘΚ2018÷Λ»·¥”“ΒΉ ΗώΩΦ ‘Ϋπ»Ύ –≥ΓΜυ¥Γ÷Σ Ε’¬ΫΎΩΦΒψΘΚ»Ϊ«ρΫπ»ΎΧεœΒ

œ¬“ΜΤΣΘΚ2018÷Λ»·¥”“ΒΉ ΗώΩΦ ‘Ϋπ»Ύ –≥ΓΜυ¥Γ÷Σ Ε’¬ΫΎΩΦΒψΘΚ÷–ΙζΕύ≤ψ¥ΈΉ ±Ψ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΤΎΜθ¥”“ΒΉ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗάμ≤ΤΙφΜ° ΠΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ