- ЪзвГ|

- ЭјаЃ|

- ЗйЬтПт|

- APP |

-

ЮЂаХЙЋжкКХ

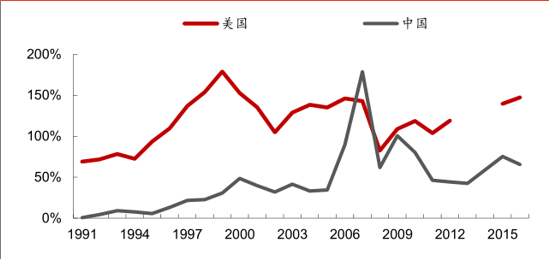

ЁЁЁЁЮвЙњзЪВњжЄШЏЛЏТЪЯджјЕЭгкУРЙњМАЯуИлЫЎЦНЁЃжЄШЏЛЏТЪЪЧКтСПвЛИіЙњЛђепЕиЧјжЄШЏЪаГЁЗЂеЙГЬЖШЕФживЊжИБъЃЌЭЈГЃгУжЄШЏЪаГЁзмЪажЕеМЭЌЦкGDPЕФБШжиРДБэЪОЁЃЕУвцгкУРЙњОМУдкЪРНчАджїЕФЕиЮЛЃЌИїЙњЭЖзЪЩЬАќРЈжаЙњЭЖзЪЩЬЖМЗзЗзбЁдёдкГЩЪьЕФУРЙњзЪБОЪаГЁЩЯЪаЃЌ2016ФъУРЙњжЄШЏЛЏТЪДя133%ЃЌЬоГ§ЗЧБОЭСЦѓвЕКѓЃЌ1990-2016ФъЦНОљжЄШЏЛЏТЪвВДя106.6%ЁЃЯуИлЕФжЄШЏЛЏТЪНЯУРЙњИќИпЃЌжївЊгЩгкЦфЗЂДяЕФзЪБОЪаГЁКЭЖдЙњМЪзЪБОЧПДѓЕФЮќв§СІЁЃДѓВПЗжИлЙЩЩЯЪаЙЋЫОЖМЪЧЗЧБОЭСЦѓвЕЃЌЦфжЄШЏЛЏТЪДг1991ФъПЊЪМОЭИпгк100%ЃЌЖЅЗхЕФ2007ФъЩ§жС1200%ЁЃ

ЁЁЁЁздЛІЩюНЛвзЫљЙвХЦПЊЪМжБЕН2000ФъЃЌЮвЙњжЄШЏЛЏТЪвЛжБГЪЯжЩЯЩ§ЪЦЭЗЃЌДг1991ФъзюЕЭЕФ0.505%вЛжБЕН2000ФъЕФ53.8%ЁЃдкДг2002ФъПЊЪМЃЌжЄШЏЛЏТЪВЈЖЏНЯДѓЃЌ1991-2016ФъAЙЩжЄШЏЛЏТЪОљжЕЮЊ51.9%ЃЌзюаЁжЕЮЊ48.5%ЃЌзюДѓжЕЮЊ2007ФъХЃЪаЪБЕФ127%ЃЌ2016ФъЮЊ68%ЁЃЯрНЯгкУРЙњКЭЯуИлЃЌжЄШЏЛЏТЪЯрЖдНЯЕЭЁЃ

ЁЁЁЁ1991-2016ФъжаУРжЄШЏЛЏТЪ(жЄШЏЪаГЁзмЪажЕ/GDP)

ЁЁЁЁ3ЁЂаавЕИёОжЃКаавЕМЏжаЖШгаД§ЬсЩ§ЃЌСњЭЗЙЩЯэЙРжЕвчМл

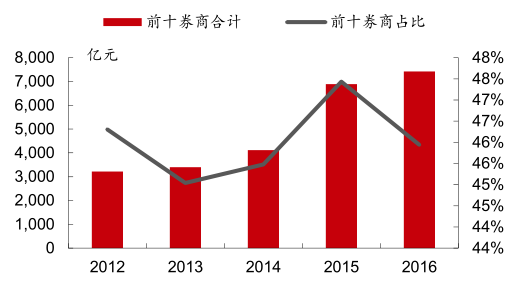

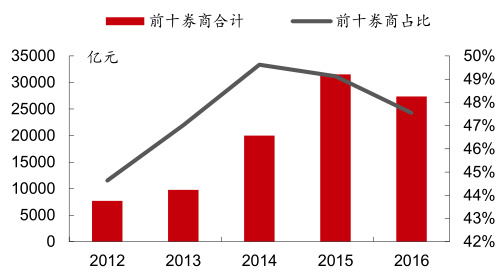

ЁЁЁЁЮвЙњжЄШЏаавЕНсЙЙЪєгкОКељаЭЃЌЮвУЧдЄМЦЮДРДМЏжаЖШНЋНјвЛВНЬсЩ§ЃЌСњЭЗШЏЩЬШдгаНЯДѓГЩГЄПеМфЁЃДгзмзЪВњЁЂОЛзЪВњКЭОЛзЪБОШ§ИіЗНУцЗжЮіЃЌЮвЙњжЄШЏаавЕЪєгкЕЭМЏжаВњвЕЃЌ2012ФъвдРДЧАЪЎДѓШЏЩЬОЛзЪБОЁЂОЛзЪВњМЏжаЖШЮЌГждк40%вдЩЯ;ЫфШЛзд2013ФъвдРДПЊЪМж№ФъЩЯЩ§ЃЌЕЋдк2016ФъдйДЮЛиТфжСНЯЕЭЫЎЦНЁЃзмзЪВњМЏжаЖШ2012ФъвдРДж№ФъЩЯЩ§ЃЌЕЋ2016ФъШдВЛзу50%ЁЃДгЪевцМЏжаЖШРДПДЃЌЧАЪЎДѓШЏЩЬ2014ФъвдЧАЕФОЛРћШѓеМБШГЪЯжЛКТ§ЯТНЕЕФЧїЪЦЃЌ2014ФъКѓЪевцМЏжаЖШж№ВНЬсЩ§ЃЌ2016ФъОЛРћШѓеМБШЮЊ52%ЃЌеЙЯжГіаавЕгЏРћЫЎЦНж№НЅОлТЃЕФЬЌЪЦЁЃЫЕУїНќСНФъдкВЈЖЏЕФЪаГЁЛЗОГЯТЃЌаавЕСњЭЗИќОпОКељгХЪЦЃЌСњЭЗЙЩЗЂЛгСЫСМКУЕФгЏРћДјЖЏаЇгІЁЃ

ЁЁЁЁОЛзЪВњМЏжаЖШ

ЁЁЁЁзмзЪВњМЏжаЖШ

ЁЁЁЁСњЭЗШЏЩЬЯрЛЅжЎМфВювьВЛДѓЃЌТЂЖЯИёОжЩаЮДаЮГЩЁЃДгЧАЪЎДѓШЏЩЬЙцФЃРДПДЃЌ2012ФъвдРД6МвШЏЩЬ(жааХжЄШЏЁЂЙњЬЉО§АВЁЂКЃЭЈжЄШЏЁЂЙуЗЂжЄШЏЁЂЛЊЬЉжЄШЏЁЂеаЩЬжЄШЏ)ЫјЖЈЧАЪЎЕФЮЛжУЃЌЕЋЯрЛЅжЎМфВювьВЛДѓЃЌБэУїЮвЙњжЄШЏвЕУЛгаРрЫЦЙњЭтаЮГЩЩйЪ§МИМвШЏЩЬТЂЖЯЪаГЁЕФИёОжЁЃЖјЗДЙл2016ФъОЛзЪВњЙцФЃзюаЁЕФЭјаХжЄШЏЙЋЫОЃЌОЛзЪВњНіЮЊ6.5вкдЊЃЌНіНіЪЧХХУћЕквЛЕФжааХжЄШЏЕФЧЇЗжжЎЮх;ОЛРћШѓХХУћзюКѓЕФЛЊнМжЄШЏЩѕжСГіЯжСЫИКЪевцЕФЧщПіЃЌЫЕУїЮвЙњжЄШЏвЕНјШыУХМїНЯЕЭЃЌДцдкаэЖрДяВЛЕНЙцФЃОМУЕФЮЂаЭжЄШЏЙЋЫОЃЌВЛРћгкзЪдДЕФгааЇХфжУЁЃдкЮвЙњжЄШЏаавЕОКељГЬЖШШевцМЄСвЃЌЖјДѓШЏЩЬгжвбОаЮГЩБШНЯгХЪЦЕФДѓБГОАЯТЃЌЮвУЧШЯЮЊЮДРДвЕЮёЕЅвЛЕФжааЁаЭШЏЩЬБЛМцВЂжизщЛђГЩДѓЪЦЫљЧїЁЃ

ЁЁЁЁаавЕЗжЛЏТЗЩЯЃЌСњЭЗШЏЩЬОпБИОКељгХЪЦМАСМКУЕФгЏРћФмСІЁЃЮвЙњжЄШЏаавЕФПЧАШдШЛДІгкОКељНзЖЮЃЌЯђОлТЃЁЂМЏжаЛЏЕФЗЂеЙПеМфвРОЩКмДѓЁЃИљОнSIFMAЭГМЦЃЌ20ЪРМЭГѕЦкУРЙњжЄШЏаавЕЧАЪЎДѓШЏЩЬОЛзЪБОеМаавЕБШживбИпДя60%ЃЌЫЕУїЮвЙњжЄШЏаавЕМЏжаЖШШдгаНЯДѓЬсЩ§ПеМфЃЌAЙЩСњЭЗШЏЩЬШдгаНЯДѓГЩГЄПеМфЃЌРЩ§ЙРжЕЫЎЦНЁЃЮДРДЕўМгЙњМвЙФРјжБНгШкзЪЕФеўВпКьРћЃЌЮвУЧдЄМЦШЏЩЬСњЭЗНЋгРДИќКУЕФГЩГЄЃЌДјЖЏЕБЧАЙРжЕЫЎЦНЬсЩ§ЁЃ

ЩЯвЛЦЊЃКжЄМрЛсЖд2зкАИМўзїГіааеўДІЗЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЦкЛѕДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИРэВЦЙцЛЎЪІЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл