��Ѷ

������һ�� Ͷ����Ŀ���߷����������еIJ�ȷ����

����һ. ��ȷ���Ե�����(�˽�)

������. ��ȷ���Է���(�˽�) ��ȷ���Է������������Է�����ӯ��ƽ�������

�����ڶ��� �����Է���(����)

����һ. �����Է���������

������. �����Է��������ݡ������벽��

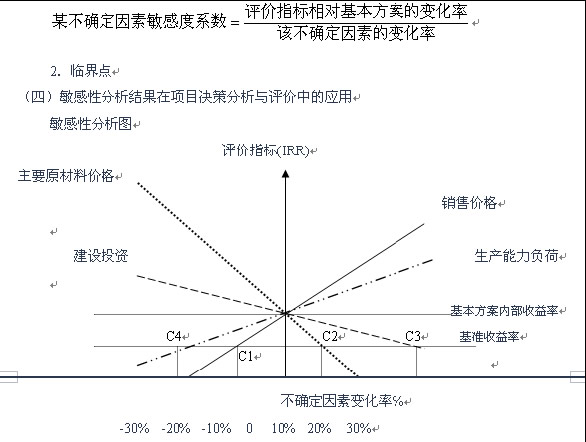

����(һ)�����Է����в�ȷ�����ص�ѡȡ

����(��)�����Է����в�ȷ�����ر仯�̶ȵ�ȷ��

����(��)�����Է�������ĿЧ��ָ���ѡȡ

����(��)�����Է����ļ���ָ��

����1.���ж�ϵ�� ���㹫ʽ���£�

����

�������ж�ϵ���ļ��㣺 E = ����ָ��A����Ӧ�仯��/��ȷ������F�ı仯��

������. �����Է������ڵIJ���

�������� 1ij��Ŀ������������Ŀ�����ڲ�������Ϊ23.1%����ԭ���ϼ۸�����10%ʱ����Ŀ�����ڲ��������½���16.6%�������㣬ԭ���ϼ۸�����ж�ϵ��Ϊ()��(2005�꿼��)

����A��3.916

����B��0.355

����C��0.255

����D��2.814��

�����𰸣�D��

����ԭ���ϵ�����ϵ��=Ч��ָ��仯�ٷֱ�/��ȷ�����ر仯�ٷֱ�=[(16.6-23.1)��23.1]/10%=-2.814��

�������� 2��Ŀ��ȷ���Է����У��ڻ�������Ϊ12%������£������ij��Ŀ���ۼ۸��½����ٽ��Ϊ7%�����������ʽ��͵�10%ʱ���ٽ����ӽ���()��(2004�꿼��)

����A��4%

����B��5%

����C��6%

����D��8%��

�����𰸣�D

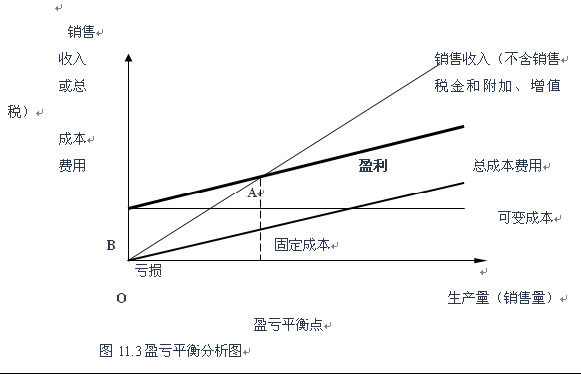

���������� ӯ��ƽ�����(����)

����һ.ӯ��ƽ����������ݺ�����

������.ӯ��ƽ������ķ���ͼ������� ��������ӯ��ƽ��������Ĵ��������

������.ӯ��ƽ�������������(�ص�����) ӯ��ƽ�����Բ�ȡ��ʽ����ͼ�ⷨ�����㡣

����(һ)��ʽ���㷨 ӯ��ƽ�����㹫ʽ�� BEP(��������������)= [ ���̶ܹ��ɱ� ��(����������- ���ܿɱ�ɱ��� ������˰���븽��*)]��100%

����BEP(����) = ���̶ܹ��ɱ� / (��λ��Ʒ�۸� �C ��λ��Ʒ�ɱ�ɱ� �C ��λ��Ʒ����˰����*)

����= BEP(��������������) �� ����������� * ����ú�˰�۸���㣬Ӧ�ټ�ȥ��ֵ˰

����(��)ͼ�ⷨ ӯ��ƽ�����Բ�ȡͼ�ⷨ��ã�����ͼ11.3��

����

������. ӯ��ƽ�������Ҫ��

����(һ)ӯ��ƽ���Ӧ����Ŀ�����ݵ����ݼ��㣬���ܰ��������ڵ�ƽ��ֵ����

����(��)��������ֵ��ͬʱ����ð������ڼ�ͻ������Ժ����ݷֱ����

������. ӯ��ƽ���ļ������

�������� 3ij��Ŀ���������������ʱ�ʾ��ӯ��ƽ���Ϊ50%������ӯ��ƽ���ļ��㹫ʽ�жϣ�������������ߣ������������䣬ӯ��ƽ���Ҳ�ᷢ���仯���仯�����ֵ���ӽ���()��(2004�꿼�⣬2005�꿼��)

����A��45%

����B��55%

����C��58%

����D��60%��

�����𰸣�A

���������Ҳ�����ý��ⷽ�������۲�ѡ����ص�(��Ρ����͵�)�ҳ����ܲ�ͬ��һ�����ҳ���ȷ�𰸡�

�������� 4����ij��Ŀ�������������Ϊ���1000��A��Ʒ���������������Ϊ30��Ԫ(����˰)����̶��ܳɱ�Ϊ10��Ԫ����ɱ��ܳɱ�Ϊ9��Ԫ(����˰)��������˰���븽��Ϊ3600Ԫ�����������������ʱ�ʾ��ӯ��ƽ���Ϊ()��(2004�꿼��)

����A��33.74%

����B��47.62%

����C��48.45%

����D��46.82%��

�����𰸣�C BEP(��������������)= [ ���̶ܹ��ɱ������������멤���ܿɱ�ɱ��� ������˰���븽��*)]��100%

����= [ 10 ��(30 - 9 �� 0.36)] �w 100%=48.45%

�������� 5ij��Ŀ�������������Ϊ���4���A��Ʒ����λ��Ʒ�۸�12000Ԫ(������ֵ˰)��������̶ܹ��ɱ�11520��Ԫ����λ��Ʒ�ɱ�ɱ�6720Ԫ(������ֵ˰)����λ��Ʒ����˰����90Ԫ����ʹ����Ŀ������˰ǰ����ﵽ3000��Ԫ�����������Ӧ�ﵽ( )�֡�(2006������)

����A 27977

����B 27879

����C 35184

����D 34697

��������������=(11520+3000)��(12000-6720-90)=2.7977��֡�

�����𰸣�A

- ��2020����ѯ����ʦ��ȫ�ơ����������Ҫ����

- ��2020����ѯ����ʦ����۾��������뷢չ�滮�����������Ҫ����

- ��2020����ѯ����ʦ���ִ���ѯ������ʵ���������Ҫ����

- ��2020����ѯ����ʦ��������Ŀ��֯����������������Ҫ����

- ��2020����ѯ����ʦ����Ŀ���߷��������ۡ����������Ҫ����

- 12019-08-032020�������ѯ����ʦ��������

- 22019-08-032020��������ѯ����ʦ���Ա���ʱ��1��

- 32019-08-032019�갲����ѯ����ʦ֤����ȡʱ��

�༭�Ƽ�

- �������

- ģ������

- ��������