ЁЁЁЁ1 [МђД№Ьт]

ЁЁЁЁМзЩЯЪаЙЋЫОЗЂааЙЋЫОеЎШЏЮЊНЈдьзЈгУЩњВњЯпГяМЏзЪН№ЃЌгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)2007Фъ12дТ31ШеЃЌЮЏЭажЄШЏЙЋЫОвд7755ЭђдЊЕФМлИёЗЂаа3ФъЦкЗжЦкИЖЯЂЙЋЫОеЎШЏЃЌИУеЎШЏУцжЕЮЊ8000ЭђдЊЃЌЦБУцФъРћТЪЮЊ4.5%ЃЌЪЕМЪФъРћТЪЮЊ5.64%ЃЌУПФъИЖЯЂвЛДЮЃЌЕНЦкКѓАДУцжЕГЅЛЙБОН№ЁЃ

ЁЁЁЁ(2)ЩњВњЯпНЈдьЙЄГЬВЩгУГіАќЗНЪНЃЌгк2008Фъ1дТ1ШеПЊЪМЖЏЙЄЃЌЗЂааеЎШЏЫљЕУПюЯюЕБШеШЋВПжЇИЖИјНЈдьГаАќЩЬЃЌ2009Фъ12дТ31ШеЫљНЈдьЩњВњЯпДяЕНдЄЖЈПЩЪЙгУзДЬЌЁЃ

ЁЁЁЁ(3)МйЖЈИїФъЖШРћЯЂЕФЪЕМЪжЇИЖШеЦкОљЮЊЯТФъЖШЕФ1дТ10ШеЃЌ2011Фъ1дТ10ШежЇИЖ2010ФъЖШРћЯЂЃЌвЛВЂГЅИЖБОН№ЁЃ

ЁЁЁЁ(4)ЫљгаПюЯюОљвдвјааДцПюЪеИЖЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)МЦЫуМзЙЋЫОИУеЎШЏдкИїФъФЉЕФЬЏгрГЩБОЁЂгІИЖРћЯЂН№ЖюЁЂЕБФъгІгшзЪБОЛЏЛђЗбгУЛЏЕФРћЯЂН№ЖюЁЂРћЯЂЕїећЕФБОФъЬЏЯњЖюКЭФъФЉгрЖюЃЌНсЙћЬюШыБэИё(ВЛашСаГіМЦЫуЙ§ГЬ)ЁЃ

ЁЁЁЁ(2)ЗжБ№БржЦМзЙЋЫОгыеЎШЏЗЂааЁЂ2008Фъ12дТ31ШеКЭ2010Фъ12дТ31ШеШЗШЯеЎШЏРћЯЂЁЂ2011Фъ1дТ10ШежЇИЖРћЯЂКЭУцжЕвЕЮёЯрЙиЕФЛсМЦЗжТМЁЃ(Д№АИжаЕФН№ЖюЕЅЮЛгУЭђдЊБэЪОЃЌЁАгІИЖеЎШЏЁБПЦФПгІСаГіУїЯИПЦФП)

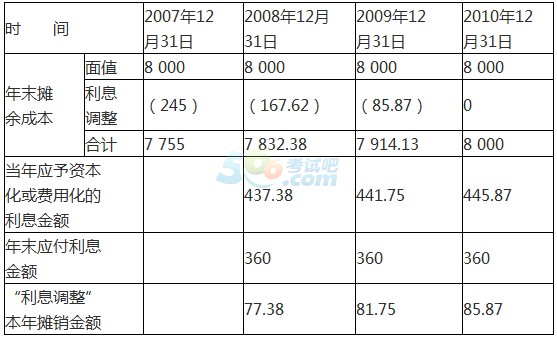

ЁЁЁЁЁОе§ШЗД№АИЁП (1)гІИЖеЎШЏРћЯЂЕїећКЭЬЏгрГЩБОМЦЫуБэ

ЁЁЁЁ(2)Ђй2007Фъ12дТ31ШеЗЂааеЎШЏ

ЁЁЁЁНшЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁ7 755

ЁЁЁЁгІИЖеЎШЏЁЊЁЊРћЯЂЕїећЁЁЁЁЁЁЁЁ 245

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊУцжЕЁЁЁЁЁЁЁЁ 8 000

ЁЁЁЁЂк2008Фъ12дТ31ШеМЦЬсРћЯЂ

ЁЁЁЁНшЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ437.38(7 755ЁС5.64%)

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊРћЯЂЕїећЁЁЁЁЁЁЁЁ 77.38(ЕЙМЗ)

ЁЁЁЁгІИЖРћЯЂЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ 360(8 000ЁС4.5%)

ЁЁЁЁЬсЪОЃК2009ФъЖШЕФРћЯЂЕїећЬЏЯњЖю=(7 755+77.38)ЁС5.64%-8 000ЁС4.5%=81.75(ЭђдЊ)ЃЌ2010ФъЖШЪєгкзюКѓвЛФъЃЌРћЯЂЕїећЬЏЯњЖюгІВЩгУЕЙМЗЕФЗНЗЈМЦЫуЃЌЫљвдгІЪЧ=245-77.38-81.75=85.87(ЭђдЊ)ЁЃ

ЁЁЁЁЂл2010Фъ12дТ31ШеМЦЬсРћЯЂ

ЁЁЁЁНшЃКВЦЮёЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ445.87(7914.13ЁС5.64%)

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊРћЯЂЕїећЁЁЁЁЁЁЁЁЁЁЁЁ85.87(ЕЙМЗ)

ЁЁЁЁгІИЖРћЯЂЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 360(8 000ЁС4.5%)

ЁЁЁЁЂм2011Фъ1дТ10ШеЛЙБОИЖЯЂ

ЁЁЁЁНшЃКгІИЖеЎШЏЁЊЁЊУцжЕЁЁЁЁЁЁЁЁЁЁ8 000

ЁЁЁЁгІИЖРћЯЂЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ360

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ 8 360

ЁЁЁЁЁОД№АИНтЮіЁП

ЁЁЁЁ2 [ХаЖЯЬт] Д§жДааКЯЭЌБфГЩПїЫ№КЯЭЌЪБЃЌгаКЯЭЌБъЕФзЪВњЕФЃЌгІЕБЯШЖдБъЕФзЪВњНјааМѕжЕВтЪдВЂАДЙцЖЈШЗШЯМѕжЕЫ№ЪЇЃЌШчЙћдЄМЦПїЫ№ГЌЙ§ИУМѕжЕЫ№ЪЇЃЌгІНЋГЌЙ§ВПЗжШЗШЯЮЊдЄМЦИКеЎ;ЮоКЯЭЌБъЕФзЪВњЃЌПїЫ№КЯЭЌЯрЙивхЮёТњзудЄМЦИКеЎШЗШЯЬѕМўЪБЃЌгІЕБШЗШЯЮЊдЄМЦИКеЎЁЃ(ЁЁЁЁ)

ЁЁЁЁA.ЁЬ

ЁЁЁЁB.ЁС

ЁЁЁЁЁОВЮПМД№АИЁПЖд

ЁЁЁЁ3 [ЕЅбЁЬт] МзЙЋЫО2015ФъЖШВЦЮёБЈИцгк2016Фъ3дТ5ШеЖдЭтБЈГіЃЌ2016Фъ2дТ1ШеЃЌМзЙЋЫОЪеЕНввЙЋЫОвђВњЦЗжЪСПдвђЭЫЛиЕФЩЬЦЗЃЌИУЩЬЦЗЯЕ2015Фъ12дТ5ШеЯњЪл;2016Фъ2дТ5ШеЃЌМзЙЋЫОАДее2015Фъ12дТЗнЩъЧыЭЈЙ§ЕФЗНАИГЩЙІЗЂааЙЋЫОеЎШЏ;2016Фъ2дТ25ШеЃЌМзЙЋЫОЗЂЯж2015Фъ11дТ20ШеШыеЫЕФЙЬЖЈзЪВњЮДМЦЬселОЩ;2016Фъ1дТ5ШеЃЌМзЙЋЫОЕУжЊБћЙЋЫО2015Фъ12дТ30ШеЗЂЩњжиДѓЛ№джЃЌЮоЗЈГЅЛЙЫљЧЗМзЙЋЫО2015ФъЛѕПюЁЃЯТСаЪТЯюжаЃЌЪєгкМзЙЋЫО2015ФъЖШзЪВњИКеЎБэШеКѓЗЧЕїећЪТЯюЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ввЙЋЫОЭЫЛѕ

ЁЁЁЁB.МзЙЋЫОЗЂааЙЋЫОеЎШЏ

ЁЁЁЁC.ЙЬЖЈзЪВњЮДМЦЬселОЩ

ЁЁЁЁD.гІЪеБћЙЋЫОЛѕПюЮоЗЈЪеЛи

ЁЁЁЁЁОВЮПМД№АИЁПB

ЁЁЁЁЁОВЮПМНтЮіЁП

ЁЁЁЁбЁЯюAЃЌБЈИцФъЖШЛђвдЧАЦкМфЫљЪлЩЬЦЗдкзЪВњИКеЎБэШеКѓЦкМфЭЫЛиЕФЃЌЪєгкЕїећЪТЯю;бЁЯюCЃЌзЪВњИКеЎБэШеКѓЦкМфЗЂЯжЕФЧАЦкВюДэЃЌЪєгкЕїећЪТЯю;бЁЯюDЃЌвђЮЊЛ№джЪЧдкБЈИцФъЖШ2015ФъЗЂЩњЕФЁЃЫљвдЪєгкЕїећЪТЯю(ШчЙћЪЧдкзЪВњИКеЎБэШеКѓЦкМфЗЂЩњЕФЃЌдђЪєгкЗЧЕїећЪТЯю)ЁЃ

ЩЯвЛЦЊЃКжаМЖЛсМЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗжЊЪЖЬтУПШевЛСЗЃЈ2017.03.25)

ЯТвЛЦЊЃКжаМЖЛсМЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗжЊЪЖЬтУПШевЛСЗЃЈ2017.03.28)

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл