ЁЁЁЁвЛЁЂПМКЫКЯВЂВЦЮёБЈБэ

ЁЁЁЁМзЙЋЫОКЭввЙЋЫОВЩгУЕФЛсМЦеўВпКЭЛсМЦЦкМфЯрЭЌЃЌМзЙЋЫОКЭввЙЋЫО2014ФъжС2015ФъгаЙиГЄЦкЙЩШЈЭЖзЪМАЦфФкВПНЛвзЛђЪТЯюШчЯТЃК

ЁЁЁЁзЪСЯвЛЃК2014ФъЖШзЪСЯ

ЁЁЁЁЂй1дТ1ШеЃЌМзЙЋЫОвдвјааДцПю18 400ЭђдЊздЗЧЙиСЊЗНЙКШыввЙЋЫО80%гаБэОіШЈЕФЙЩЗнЁЃНЛвзЧАЃЌМзЙЋЫОВЛГжгаввЙЋЫОЕФЙЩЗнЧвгыввЙЋЫОВЛДцдкЙиСЊЗНЙиЯЕ;НЛвзКѓЃЌМзЙЋЫОШЁЕУввЙЋЫОЕФПижЦШЈЁЃ

ЁЁЁЁввЙЋЫОЕБШеПЩБцШЯОЛзЪВњЕФеЫУцМлжЕЮЊ23 000ЭђдЊЃЌЦфжаЙЩБО6 000ЭђдЊЃЌзЪБОЙЋЛ§4 800ЭђдЊЁЂгЏгрЙЋЛ§1 200ЭђдЊЁЂЮДЗжХфРћШѓ11 000ЭђдЊ;ИїЯюПЩБцШЯзЪВњЁЂИКеЎЕФЙЋдЪМлжЕгыЦфеЫУцМлжЕОљЯрЭЌЁЃ

ЁЁЁЁЂк3дТ10ШеЃЌМзЙЋЫОЯђввЙЋЫОЯњЪлAВњЦЗвЛХњ(ЫГСїНЛвз)ЃЌЪлМлЮЊ2 000ЭђдЊЃЌЩњВњГЩБОЮЊ1 400ЭђдЊЁЃжСЕБФъФъФЉЃЌввЙЋЫОвбЯђМЏЭХЭтЯњЪлAВњЦЗЕФ60%ЁЃЪЃгрВПЗжаЮГЩФъФЉДцЛѕЃЌЦфПЩБфЯжОЛжЕЮЊ600ЭђдЊЃЌМЦЬсСЫДцЛѕЕјМлзМБИ200ЭђдЊ;МзЙЋЫОгІЪеПюЯю2 000ЭђдЊЩаЮДЪеЛиЃЌМЦЬсЛЕеЫзМБИ100ЭђдЊЁЃ

ЁЁЁЁЂл7дТ1Ше(зЂвтЃКАыФъ)ЃЌМзЙЋЫОНЋЦфвЛЯюзЈРћШЈвд1 200ЭђдЊЕФМлИёзЊШУИјввЙЋЫОЃЌПюЯюгкЕБШеЪеДцвјааЁЃМзЙЋЫОИУзЈРћШЈЕФдМлЮЊ1 000ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ10ФъЁЂВажЕЮЊСуЃЌВЩгУФъЯоЦНОљЗЈНјааЬЏЯњЃЌжСзЊШУЪБвбЬЏЯњ5ФъЁЃввЙЋЫОШЁЕУИУзЈРћШЈКѓзїЮЊЙмРэгУЮоаЮзЪВњКЫЫуЃЌдЄМЦЩаПЩЪЙгУ5ФъЃЌВажЕЮЊСуЁЃВЩгУФъЯоЦНОљЗЈНјааЬЏЯњЁЃ

ЁЁЁЁЂмввЙЋЫОЕБФъЪЕЯжЕФОЛРћШѓЮЊ6 000ЭђдЊЃЌЬсШЁЗЈЖЈгЏгрЙЋЛ§600ЭђдЊЃЌЯђЙЩЖЋЗжХфЯжН№ЙЩРћ3 000ЭђдЊ;вђГжгаЕФПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕЩЯЩ§МЦШыЕБЦкЦфЫћзлКЯЪевцЕФН№ЖюЮЊ400ЭђдЊЁЃ

ЁЁЁЁзЪСЯЖўЃК2015ФъЖШзЪСЯ

ЁЁЁЁ2015ФъЖШЃЌМзЙЋЫОгыввЙЋЫОжЎМфЮДЗЂЩњФкВПЙКЯњНЛвзЁЃжС2015Фъ12дТ31ШеЃЌввЙЋЫОЩЯФъздМзЙЋЫОЙКШыЕФAВњЦЗЪЃгрВПЗжШЋЖМЯђМЏЭХЭтЪлГі;ввЙЋЫОжЇИЖСЫЩЯФъЫљЧЗМзЙЋЫОЛѕПю2 000ЭђдЊЁЃ

ЁЁЁЁМйЖЈВЛПМТЧдіжЕЫАЁЂЫљЕУЫАЕШЯрЙиЫАЗбМАЦфЫћвђЫиЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)БржЦМзЙЋЫО2014Фъ12дТ31ШеКЯВЂввЙЋЫОВЦЮёБЈБэЪБАДееШЈвцЗЈЕїећГЄЦкЙЩШЈЭЖзЪЕФЕїећЗжТМвдМАИУЯюЭЖзЪжБНгЯрЙиЕФ(КЌМзЙЋЫОФкВПЭЖзЪЪевц)ЕжЯњЗжТМЁЃ

ЁЁЁЁ(2)БржЦМзЙЋЫО2014Фъ12дТ31ШеКЯВЂввЙЋЫОВЦЮёБЈБэЪБгыФкВПЙКЯњНЛвзЯрЙиЕФЕжЯњЗжТМЁЃ(ВЛвЊЧѓБржЦгыКЯВЂЯжН№СїСПБэЯрЙиЕФЕжЯњЗжТМ)

ЁЁЁЁ(3)БржЦМзЙЋЫО2015Фъ12дТ31ШеКЯВЂввЙЋЫОВЦЮёБЈБэЪБгыФкВПЙКЯњНЛвзЯрЙиЕФЕжЯњЗжТМЁЃ(ВЛвЊЧѓБржЦгыКЯВЂЯжН№СїСПБэЯрЙиЕФЕжЯњЗжТМ)

ЁЁЁЁЁОе§ШЗД№АИЁП

ЁЁЁЁ(1)КЯВЂВЦЮёБЈБэжаАДееШЈвцЗЈЕїећЃЌШЁЕУЭЖзЪЕБФъгІШЗШЯЕФЭЖзЪЪевц=6 000ЁС80%=4 800(ЭђдЊ)ЁЃ

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 800

ЁЁЁЁДћЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 4 800

ЁЁЁЁгІШЗШЯЕФЦфЫћзлКЯЪевц=400ЁС80%=320(ЭђдЊ)ЁЃ

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 320

ЁЁЁЁДћЃКЦфЫћзлКЯЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 320

ЁЁЁЁЗжХфЯжН№ЙЩРћЕїећМѕЩйГЄЦкЙЩШЈЭЖзЪ=3 000ЁС80%= 2 400(ЭђдЊ)ЁЃ

ЁЁЁЁНшЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 400

ЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 2 400

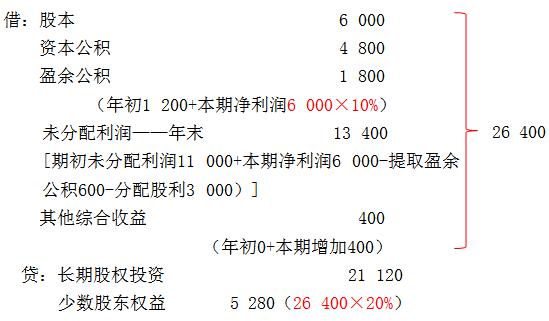

ЁЁЁЁЕїећКѓГЄЦкЙЩШЈЭЖзЪЕФеЫУцМлжЕ=18 400+4 800-2 400+320=21 120(ЭђдЊ)ЁЃ

ЁЁЁЁЕжЯњГЄЦкЙЩШЈЭЖзЪКЭзгЙЋЫОЫљгаепШЈвцЃК

ЁЁЁЁЦфжаЃКЩЬгў=18 400-23 000ЁС80%=0(ЭђдЊ)

ЁЁЁЁНшЃКЭЖзЪЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4 800(6 000ЁС80%)

ЁЁЁЁЩйЪ§ЙЩЖЋЫ№вцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1 200(6 000ЁС20%)

ЁЁЁЁЮДЗжХфРћШѓЁЊЁЊФъГѕЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ11 000(вбжЊ)

ЁЁЁЁДћЃКЬсШЁгЏгрЙЋЛ§ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁЁЁЁЁ600

ЁЁЁЁЖдЫљгаеп(ЛђЙЩЖЋ)ЕФЗжХфЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ3 000

ЁЁЁЁЮДЗжХфРћШѓЁЊЁЊФъФЉЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ13 400

ЁЁЁЁ(2)(3)ФкВПЙКЯњНЛвзЯрЙиЕФЕжЯњЗжТМЃК

|

2014Фъ12дТ31Ше |

2015Фъ12дТ31Ше |

|

|

1.ЕжЯњДцЛѕЕФЮДЪЕЯжФкВПНЛвзЫ№вц |

||

|

НшЃКгЊвЕЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2 000 ЁЁДћЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2 000 |

НшЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁ 2 000 ЁЁДћЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁЁЁ2 000 |

|

|

НшЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ240 ЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЁЁ[ЃЈ2 000-1 400ЃЉЁС40%] ЁЁДћЃКДцЛѕЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ240 |

НшЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁ ЁЁ240 ЁЁДћЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ240 |

|

|

еЫУцГЩБО=1 400ЁС40%=560ЃЈЭђдЊЃЉЃЌПЩБфЯжОЛжЕ=600ЃЈЭђдЊЃЉЃЌВЛгІМЦЬсДцЛѕЕјМлзМБИЃЌГхМѕ200ЭђдЊЁЃ НшЃКДцЛѕЁЊДцЛѕЕјМлзМБИЁЁЁЁЁЁЁЁЁЁЁЁЁЁ200 ЁЁДћЃКзЪВњМѕжЕЫ№ЪЇЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ200 |

НшЃКгЊвЕГЩБОЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 200 ЁЁДћЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁЁЁЁЁ200 |

|

|

2.ЕжЯњФкВПеЎШЈеЎЮё | ||

|

НшЃКгІИЖеЫПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2 000 ЁЁДћЃКгІЪееЫПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ2 000 |

ЁЊЁЊ | |

|

НшЃКгІЪееЫПюЁЊЛЕеЫзМБИЁЁЁЁЁЁЁЁЁЁЁЁЁЁ100 ЁЁДћЃКзЪВњМѕжЕЫ№ЪЇЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ100 |

НшЃКгІЪееЫПюЁЊЛЕеЫзМБИЁЁЁЁЁЁ ЁЁ100 ЁЁДћЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁЁЁЁЁ100 | |

|

НшЃКзЪВњМѕжЕЫ№ЪЇЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 100 ЁЁДћЃКгІЪееЫПюЁЊЛЕеЫзМБИЁЁЁЁЁЁЁЁЁЁ100 | ||

|

3.ЕжЯњЮоаЮзЪВњЕФЮДЪЕЯжФкВПНЛвзЫ№вц | ||

|

НшЃКзЪВњДІжУЪевцЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ700 ЁЁДћЃКЮоаЮзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ700 |

НшЃКЮДЗжХфРћШѓЁЊФъГѕ ЁЁЁЁЁЁЁЁЁЁ700 ЁЁДћЃКЮоаЮзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ700 | |

|

НшЃКЮоаЮзЪВњЁЊРлМЦЬЏЯњЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 70 ЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ ЃЈ700/5ЁС6/12ЃЉ ЁЁДћЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ70 |

НшЃКЮоаЮзЪВњЁЊРлМЦЬЏЯњЁЁЁЁЁЁЁЁЁЁ70 ЁЁДћЃКЮДЗжХфРћШѓЁЊФъГѕЁЁЁЁЁЁЁЁЁЁЁЁ 70 | |

|

НшЃКЮоаЮзЪВњЁЊРлМЦЬЏЯњ 140ЃЈ700/5ЃЉ ЁЁДћЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ140 | ||

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл