ЁЁЁЁД№АИЃК

ЁЁЁЁНтЮіЃК (1)ЖдгкзЪСЯ(1)ЕФИїЪТЯюЃЌж№ЯюХаЖЯМзЙЋЫОЛсМЦДІРэЪЧЗёе§ШЗ;ШчВЛе§ШЗЃЌМђвЊЫЕУїРэгЩЃЌВЂЫЕУїе§ШЗЕФЛсМЦДІРэЁЃ

ЁЁЁЁЪТЯювЛЃЌВЛе§ШЗЁЃЪзЯШЃЌМзЙЋЫОШЗШЯдЄМЦИКеЎЕФН№ЖюВЛе§ШЗЃЌЖдгкЛђгаЪТЯюШЗШЯдЄМЦИКеЎЪБЃЌШчЙћЫљашжЇГіДцдквЛИіСЌајЗЖЮЇЕФЃЌдђзюМбЙРМЦЪ§гІЮЊИУЗЖЮЇЕФжаМфжЕ;ЦфДЮЃЌМзЙЋЫОНЋдЄМЦвЊжЇИЖЕФХтГЅН№ЖюКЭЫпЫЯЗбШЋВПМЦШыгЊвЕЭтжЇГіЕФзіЗЈвВВЛе§ШЗЃЌЖддЄМЦНЋвЊжЇИЖЕФЫпЫЯЗбгІИУМЦШыЙмРэЗбгУЁЃ

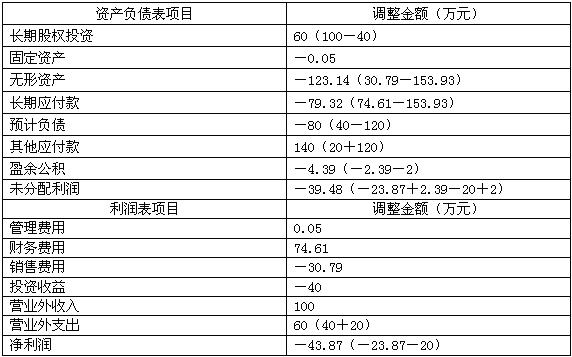

ЁЁЁЁМзЙЋЫОе§ШЗЕФЛсМЦДІРэЪЧЃКгІШЗШЯЁАгЊвЕЭтжЇГіЁБ110ЭђдЊЃЌШЗШЯЁАЙмРэЗбгУЁБ10ЭђдЊЃЌШЗШЯЁАдЄМЦИКеЎЁБ120ЭђдЊЁЃ

ЁЁЁЁЁОЬсЪОЁПИќе§ЗжТМЮЊЃК

ЁЁЁЁНшЃКдЄМЦИКеЎ 10

ЁЁЁЁЙмРэЗбгУ 10

ЁЁЁЁДћЃКгЊвЕЭтжЇГі 20

ЁЁЁЁЪТЯюЖўЃЌВЛе§ШЗЁЃМзЙЋЫОАДееВюМл500ЭђдЊШЗШЯЪеШыЕФДІРэВЛе§ШЗЃЌдквдОЩЛЛаТЯњЪлЗНЪНЯТЃЌЯњЪлЕФЩЬЦЗгІИУАДеее§ГЃЯњЪлМлИёШЗШЯЪеШыЃЌЛиЪеЩЬЦЗзїЮЊЙКНјЩЬЦЗДІРэЁЃ

ЁЁЁЁМзЙЋЫОе§ШЗЕФЛсМЦДІРэЪЧЃКгІНЋЛиЪеЕФОЩЩЬЦЗШЗШЯЮЊЁАдВФСЯЁБ200ЭђдЊЃЌгІШЗШЯЁАжїгЊвЕЮёЪеШыЁБ700ЭђдЊЁЃ

ЁЁЁЁЁОЬсЪОЁПИќе§ЗжТМЮЊЃК

ЁЁЁЁНшЃКдВФСЯЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ200

ЁЁЁЁДћЃКжїгЊвЕЮёЪеШыЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ200

ЁЁЁЁЪТЯюШ§ЃЌВЛе§ШЗЁЃМзЙЋЫОжБНгАДееЙЋдЪМлжЕ3 100ЭђдЊШЗШЯШкзЪзтШыЙЬЖЈзЪВњШыеЫМлжЕЕФДІРэВЛе§ШЗЃЌНЋПЩЙщЪєгкзтСоЯюФПЕФЪжајЗбЁЂТЩЪІЗбЁЂВюТУЗбЁЂгЁЛЈЫАЕШЙВМЦ20ЭђдЊжБНгМЦШыЙмРэЗбгУЕФзіЗЈвВВЛе§ШЗЁЃИУзюЕЭзтСоИЖПюЖюЕФЯжжЕ=800ЁС3.4651+300ЁС0.7921=3 009.71(ЭђдЊ)ЃЌЕЭгкЦфЙЋдЪМлжЕ3 100ЭђдЊЃЌгІИУвдзюЕЭзтСоИЖПюЖюЕФЯжжЕЮЊЛљДЁШЗЖЈШкзЪзтШыЙЬЖЈзЪВњЕФШыеЫМлжЕЃЌЭЌЪБГѕЪМжБНгЗбгУгІИУМЦШыЦфШыеЫМлжЕЃЌвђДЫЦфШыеЫМлжЕЮЊ3 029.71ЭђдЊЁЃ

ЁЁЁЁМзЙЋЫОе§ШЗЕФЛсМЦДІРэЪЧЃКгІШЗШЯЁАЙЬЖЈзЪВњЁЊЁЊШкзЪзтШыЙЬЖЈзЪВњЁБ3 029.71ЭђдЊЃЌгІШЗШЯЁАЮДШЗШЯШкзЪЗбгУЁБ490.29ЭђдЊЃЌгІШЗШЯЁАГЄЦкгІИЖПюЁЊЁЊгІИЖШкзЪзтСоПюЁБ3 500ЭђдЊЃЌВЂШЗШЯвјааДцПюМѕЩй20ЭђдЊЁЃ

ЁЁЁЁЁОЬсЪОЁПИќе§ЗжТМЮЊЃК

ЁЁЁЁНшЃКЮДШЗШЯШкзЪЗбгУ 90.29

ЁЁЁЁДћЃКЙЬЖЈзЪВњЁЊЁЊШкзЪзтШыЙЬЖЈзЪВњ 70.29

ЁЁЁЁЙмРэЗбгУ 20

ЁЁЁЁ(2)ЖдгкзЪСЯ(2)ЕФИїЪТЯюЃЌж№ЯюХаЖЯЪЧЗёЪєгкзЪВњИКеЎБэШеКѓЕїећЪТЯюЃЌШчЙћЪєгкЃЌзїГіЯрЙиЕФЛсМЦДІРэЁЃ

ЁЁЁЁЪТЯювЛЃЌЪєгкЕїећЪТЯюЁЃ

ЁЁЁЁЗжЦкИЖПюЙКТђЮоаЮзЪВњЃЌгІИУАДЗжЦкжЇИЖЕФМлПюЕФЯжжЕжЎКЭзїЮЊЮоаЮзЪВњЕФШыеЫМлжЕЃЌШыеЫМлжЕгІЮЊ746.07(300ЁС2.4869)ЭђдЊЃЌгІШЗШЯЮДШЗШЯШкзЪЗбгУ153.93ЭђдЊЁЃ

ЁЁЁЁЕїећЗжТМЮЊЃК

ЁЁЁЁНшЃКЮДШЗШЯШкзЪЗбгУ 153.93

ЁЁЁЁДћЃКЮоаЮзЪВњ 153.93

ЁЁЁЁНшЃКРлМЦЬЏЯњ 30.79

ЁЁЁЁДћЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊЯњЪлЗбгУ 30.79

ЁЁЁЁНшЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊВЦЮёЗбгУ 74.61

ЁЁЁЁДћЃКЮДШЗШЯШкзЪЗбгУ 74.61(746.07ЁС10%)

ЁЁЁЁЪТЯюЖўЃЌЪєгкЕїећЪТЯюЁЃ

ЁЁЁЁМзЙЋЫОШЁЕУИУЯюГЄЦкЙЩШЈЭЖзЪЃЌгІВЩгУШЈвцЗЈКЫЫуЃЌЖдгкГѕЪМЭЖзЪГЩБО2 000ЭђдЊаЁгкЯэгаDЙЋЫОПЩБцШЯОЛзЪВњЙЋдЪМлжЕЗнЖю2 100ЭђдЊЕФВюЖюЃЌгІМЦШыгЊвЕЭтЪеШы;

ЁЁЁЁВЩгУШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪЃЌвђШЁЕУИУЯюЭЖзЪЪБDЙЋЫОПЩБцШЯзЪВњЕФЙЋдЪМлжЕгыеЫУцМлжЕВЛЕШЃЌЙЪдкЦкФЉШЗШЯЭЖзЪЪевцЪБЃЌгІЯШЕїећDЙЋЫОЪЕЯжЕФеЫУцОЛРћШѓЃЌЕїећКѓЕФОЛРћШѓЮЊ0 [200-(1 000-500)ЁС40/100]ЁЃ

ЁЁЁЁЕїећЗжТМЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪ 100

ЁЁЁЁДћЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊгЊвЕЭтЪеШы 100

ЁЁЁЁНшЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊЭЖзЪЪевц 40

ЁЁЁЁДћЃКГЄЦкЙЩШЈЭЖзЪ 40

ЁЁЁЁЪТЯюШ§ЃЌЪєгкЕїећЪТЯюЁЃ

ЁЁЁЁЖдгкИУЯюКЯЭЌЃЌШєжДааЃЌЗЂЩњЫ№ЪЇ=250-1 000ЁС0.2=50(ЭђдЊ);ШєВЛжДааЃЌдђжЇИЖЮЅдМН№=1 000ЁС0.2ЁС20%=40(ЭђдЊ)ЁЃвђДЫЃЌМзЙЋЫОгІбЁдёжЇИЖЮЅдМН№ЗНАИЃЌетОЭашвЊШЗШЯдЄМЦИКеЎ40ЭђдЊЁЃ

ЁЁЁЁЕїећЗжТМЮЊЃК

ЁЁЁЁНшЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊгЊвЕЭтжЇГі 40

ЁЁЁЁДћЃКдЄМЦИКеЎЁЁ 40

ЁЁЁЁЪТЯюЫФЃЌЪєгкЕїећЪТЯюЁЃ

ЁЁЁЁИУЯюЙЬЖЈзЪВњ2011ФъгІМЦЬс0.05ЭђдЊелОЩЗбгУЁЃ

ЁЁЁЁНшЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊЙмРэЗбгУ 0.05

ЁЁЁЁДћЃКРлМЦелОЩ 0.05

ЁЁЁЁНшЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ 23.87(74.61-30.79-100+40+40+0.05)

ЁЁЁЁДћЃКвдЧАФъЖШЫ№вцЕїећ 23.87

ЁЁЁЁНшЃКгЏгрЙЋЛ§ 2.39

ЁЁЁЁДћЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ 2.39

ЁЁЁЁ(3)ИљОнзЪСЯ(3)ЃЌЧыЗжЮіМзЙЋЫОгІШчКЮзіЛсМЦДІРэЁЃ

ЁЁЁЁ2012Фъ3дТ1ШеЃЌЗЈдКЖдЫпЫЯАИзїГіХаОіЃЌЖдзЪВњИКеЎБэШевбОДцдкЕФНЛвзЛђЪТЯюЬсЙЉСЫНјвЛВНЕФжЄОнЃЌвђДЫгІзїЮЊЕїећЪТЯюЃЌАДеезЪВњИКеЎБэШеКѓЕїећЪТЯюДІРэЕФЯрЙиЙцЖЈЖдБЈИцФъЖШЕФБЈБэНјааЕїећЁЃМзЙЋЫОгІЕїдіБЈИцФъЖШгЊвЕЭтжЇГі20ЭђдЊЃЌЯргІЕФЕїМѕРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ18ЭђдЊЃЌЕїМѕгЏгрЙЋЛ§2ЭђдЊ;гІЕїМѕдЄМЦИКеЎ120ЭђдЊЃЌЕїдіЦфЫћгІИЖПю140ЭђдЊЁЃ

ЁЁЁЁВЮПМЛсМЦЗжТМШчЯТЃК

ЁЁЁЁНшЃКвдЧАФъЖШЫ№вцЕїећЁЊЁЊгЊвЕЭтжЇГі 20

ЁЁЁЁДћЃКЦфЫћгІИЖПю 20

ЁЁЁЁНшЃКдЄМЦИКеЎ 120

ЁЁЁЁДћЃКЦфЫћгІИЖПю 120

ЁЁЁЁНшЃКЦфЫћгІИЖПю 140

ЁЁЁЁДћЃКвјааДцПю 140

ЁЁЁЁНшЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ 20

ЁЁЁЁДћЃКвдЧАФъЖШЫ№вцЕїећ 20

ЁЁЁЁНшЃКгЏгрЙЋЛ§ 2

ЁЁЁЁДћЃКРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓ 2

ЁЁЁЁ(4)ИљОнвЊЧѓ(2)ЁЂ(3)ЕФЯрЙиДІРэЃЌЕїећМзЙЋЫО2011ФъЖШВЦЮёБЈБэЯрЙиЯюФПЃЌВЂЬюСадкЯТБэжаЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл