ЁЁЁЁМЦЫуЗжЮіЬт(УПЬт1Зж)

ЁЁЁЁ1.

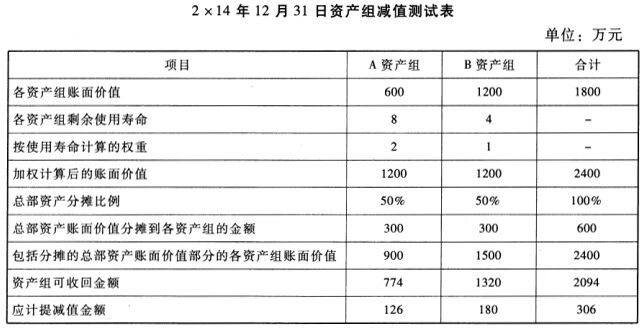

ЁЁЁЁРЖЬьЙЋЫОЮЊвЛМввдЩњВњМвЕчВњЦЗЮЊжїЕФЙЄвЕЦѓвЕЃЌЮЊдіжЕЫАвЛАуФЩЫАШЫ;РЖЬьЙЋЫОдкБржЦ2x14ФъВЦЮёБЈИцЙ§ГЬжаЃЌЖдЦѓвЕзЪВњНјааМѕжЕВтЪдЃЌгаЙиЧщПіШчЯТЃКРЖЬьЙЋЫОгЕгаAЩњВњЯпКЭBЩњВњЯпЃЌЗжБ№ЩњВњМзВњЦЗКЭввВњЦЗЃЌСНжжВњЦЗПЩвдЕЅЖРЖдЭтЯњЪлЃЌСНЬѕЩњВњЯпзщГЩСЫСНИізЪВњзщЁЃгЩгкЪаГЁОКељМЄСвЃЌЕМжТВњЦЗЯњСПДѓЗљЖШМѕЩйЃЌГіЯжСЫМѕжЕМЃЯѓЃЌдк2x14Фъ12дТ31ШеЖдетСНИізЪВњзщНјааМѕжЕВтЪдЃЌгаЙизЪСЯШчЯТЃК

ЁЁЁЁ(1)AЩњВњЯп2x14Фъ12дТ31ШеджЕЮЊ720ЭђдЊЃЌдЄМЦЪЙгУФъЯо10ФъЃЌдЄМЦОЛВажЕЮЊ120ЭђдЊЃЌвбЪЙгУ2ФъЃЌвбМЦЬселОЩ120ЭђдЊЃЌЮДМЦЬсМѕжЕзМБИЃЌеЫУцМлжЕЮЊ600ЭђдЊЁЃОЖдAЩњВњЯпЪЃгр8ФъЮДРДЯжН№СїСПНјаадЄМЦВЂВЩгУЪЪЕБЕФелЯжТЪелЯжКѓЃЌЦфЮДРДЯжН№СїСПЯжжЕЮЊ774ЭђдЊ;ЕЋРЖЬьЙЋЫОЮоЗЈКЯРэдЄМЦAЩњВњЯпЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЁЃ

ЁЁЁЁ(2)BЩњВњЯп2x14Фъ12дТ31ШеджЕЮЊ2400ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ8ФъЃЌвбЪЙгУ4ФъЃЌдЄМЦЪЃгрЪЙгУФъЯоЮЊ4ФъЃЌвбМЦЬселОЩ1200ЭђдЊЃЌЮДМЦЬсМѕжЕзМБИЃЌеЫУцМлжЕЮЊ1200ЭђдЊЁЃОЖдBЩњВњЯпЪЃгр4ФъЮДРДЯжН№СїСПНјаадЄМЦВЂВЩгУЪЪЕБЕФелЯжТЪелЯжКѓЃЌЦфЮДРДЯжН№СїСПЯжжЕЮЊ1320ЭђдЊ;РЖЬьЙЋЫОдЄМЦBЩњВњЯпЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ1260ЭђдЊЁЃ

ЁЁЁЁ(3)РЖЬьЙЋЫОЕФзмВПвЛЖААьЙЋТЅЃЌджЕЮЊ1500ЭђдЊЃЌвбМЦЬселОЩ900ЭђдЊЃЌЮДМЦЬсМѕжЕзМБИЃЌеЫУцМлжЕЮЊ600ЭђдЊЃЌдЄМЦЪЃгрЪЙгУФъЯо20ФъЁЃИУАьЙЋТЅгУгкЙЋЫОЩњВњЯњЪлAЁЂBСНЬѕЩњВњЯпЕФааеўЙмРэЁЃМйЩшзмВПвЛЖААьЙЋТЅФмЙЛАДееИїзЪВњзщМгШЈМЦЫуКѓЕФеЫУцМлжЕЕФЯрЖдБШР§НјааКЯРэЗжЬЏЃЌЧвВЛПМТЧЦфЫћвђЫиЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнЩЯЪізЪСЯЃЌЬюСаЁА2x14Фъ12дТ31ШезЪВњзщМѕжЕВтЪдБэЁБЁЃ

ЁЁЁЁ(2)ИљОнЁА2x14Фъ12дТ31ШезЪВњзщМѕжЕВтЪдБэЁБЃЌЗжБ№МЦЫуAЩњВњЯпЁЂBЩњВњЯпКЭзмВПАьЙЋТЅгІМЦЬсМѕжЕЕФН№ЖюЃЌВЂБржЦЯрЙиЕФЛсМЦЗжТМЁЃ

ЁЁЁЁД№АИЃК

ЁЁЁЁ(1)

ЁЁЁЁ(2)ЂйAЩњВњЯпгІМЦЬсМѕжЕ=126*(600/900)=84(ЭђдЊ)

ЁЁЁЁAзЪВњзщМЦЬсМѕжЕгІЕБгЩзмВПАьЙЋТЅГаЕЃВПЗж=126*(300/900)=42(ЭђдЊ)

ЁЁЁЁЂкBЩњВњЯпгІМЦЬсМѕжЕ=180*(1200/1500)=144(ЭђдЊ)

ЁЁЁЁBзЪВњзщМЦЬсМѕжЕгІЕБгЩзмВПАьЙЋТЅГаЕЃВПЗж=180*(300/1500)=36(ЭђдЊ)

ЁЁЁЁЂлАьЙЋТЅгІМЦЬсМѕжЕ=42+36=78(ЭђдЊ)

ЁЁЁЁЛсМЦЗжТМШчЯТЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇ306(126+180)

ЁЁЁЁ ДћЃКЙЬЖЈзЪВњМѕжЕзМБИ

ЁЁЁЁ ЁЊЁЊAЩњВњЯп84

ЁЁЁЁ ЁЊЁЊBЩњВњЯп144

ЁЁЁЁ ЁЊЁЊАьЙЋТЅ78

ЩЯвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЪЎЖў

ЯТвЛЦЊЃК2017жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЙЎЙЬСЗЯАЃКМЦЫуЬтМАД№АИЪЎЫФ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл