ЁЁЁЁЫФ ЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1.вбжЊЃКФГЦѓвЕ 2015 Фъ 10ЁЋ12 дТЯњЪлЪеШыКЭЙКЛѕГЩБОШчЯТБэЫљЪОЃК

ЁЁЁЁдЄМЦ 2016 Фъ 1 дТЯњЪлЖюЮЊ 4500 ЭђдЊЃЌЙКЛѕГЩБОЮЊ 2000 ЭђдЊ;УПдТЯњЪлЪеШыжага 50%гкЕБдТЪеЯжЃЌ30%гкДЮдТЪеЯжЃЌ20%гкЕкШ§ИідТЪеЯжЃЌВЛДцдкЛЕеЫЃЌЖјЙКЛѕГЩБОЦНОљИЖЯжЦкЮЊ 15 ЬьЁЃ

ЁЁЁЁИУЦѓвЕ 2015 Фъ 12 дТФЉЯжН№грЖюЮЊ 60 ЭђдЊЃЌ2016 Фъ 1 дТЗнгаЙиЯюФПдЄМЦзЪСЯШчЯТЃКЙЄзЪжЇГі 620 ЭђдЊ(гУЯжН№жЇИЖ);жЦдьЗбгУ 460 ЭђдЊ(ЦфжаелОЩЕШЗЧИЖЯжЗбгУЮЊ 320 ЭђдЊ);ЯњЪлЗбгУКЭЦфЫќЙмРэЗбгУ 90 ЭђдЊ(ЮДжЇИЖ);дЄМЦНЛФЩЫљЕУЫА 20 ЭђдЊ;ЙКТђЩшБИ 2000 ЭђдЊ(гУЯжН№жЇИЖ)ЁЃЯжН№ВЛзуЪБЃЌЭЈЙ§ЯђвјааНшПюНтОіЁЃ2016 Фъ 1 дТФЉЯжН№грЖювЊЧѓВЛЕЭгк 50 ЭђдЊЁЃ

ЁЁЁЁИљОнЩЯЪізЪСЯЃЌМЦЫуИУЦѓвЕ 2016 Фъ 1 дТЕФЯТСадЄЫужИБъЃЌвЊЧѓЃК

ЁЁЁЁ(1)ОгЊадЯжН№СїШы;

ЁЁЁЁ(2)ОгЊадЯжН№СїГі;

ЁЁЁЁ(3)ЯжН№грШБ;

ЁЁЁЁ(4)гІЯђвјааНшПюЕФзюЕЭН№Жю;

ЁЁЁЁ(5)1 дТФЉгІЪееЫПюгрЖюЁЃ

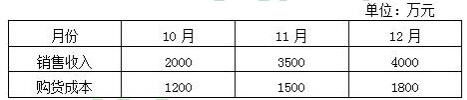

ЁЁЁЁ2.вбжЊЃКФГЦѓвЕ 2015 Фъ 10ЁЋ12 дТЪЕМЪЯњЪлЖюЗжБ№ЮЊ 35000 ЭђдЊЁЂ40000 ЭђдЊКЭ50000 ЭђдЊЃЌдЄМЦ 2016 Фъ 1 дТЗнЯњЪлЖюЮЊ 46000 ЭђдЊЁЃ

ЁЁЁЁУПдТЯњЪлЪеШыжага 60%гкЕБдТЪеЯжЃЌ30%гкДЮдТЪеЯжЃЌ10%гкЕкШ§ИідТЪеЦ§ЃЌВЛДцдкЛЕеЫЁЃ

ЁЁЁЁМйЖЈИУЦѓвЕЯњЪлЕФВњЦЗдкСїЭЈЛЗНкжЛашНЩФЩЯћЗбЫАЃЌЫАТЪЮЊ 10%ЃЌВЂгкЕБдТвдЯжН№НЩФЩЁЃ

ЁЁЁЁИУЦѓвЕ 2015 Фъ 12 дТФЉЯжН№грЖюЮЊ 80 ЭђдЊЃЌгІИЖеЫПюгрЖюЮЊ 4500 ЭђдЊ(ашдк2016 Фъ 1 дТЗнИЖЧх)ЃЌВЛДцдкЦфЫћгІЪегІИЖПюЯюЁЃ

ЁЁЁЁ2016 Фъ 1 дТЗнгаЙиЯюФПдЄМЦзЪСЯШчЯТЃКВЩЙКВФСЯ 8000 ЭђдЊ(ЕБдТИЖПю 80%);ЙЄзЪМАЦфЫћжЇГі 7500 ЭђдЊ(гУЯжН№жЇИЖ);жЦдьЗбгУ 7800 ЭђдЊ(ЦфжаелОЩЕШЗЧИЖЯжЗбгУЮЊ 4200 ЭђдЊ);ЯњЪлЗбгУКЭЙмРэЗбгУ 900 ЭђдЊ(гУЯжН№жЇИЖ);дЄНЛЫљЕУЫА 1710 ЭђдЊ;ЙКТђЩшБИ 17800 ЭђдЊ(гУЯжН№жЇИЖ)ЁЃЯжН№ВЛзуЪБЃЌЭЈЙ§ЯђвјааНшПюНтОіЁЃ2015 Фъ 1 дТФЉЯжН№грЖювЊЧѓВЛЕЭгк 90 ЭђдЊЁЃ

ЁЁЁЁИљОнЩЯЪізЪСЯЃЌМЦЫуИУЦѓвЕ 2016 Фъ 1 дТЗнЕФЯТСадЄЫужИБъвЊЧѓЃК

ЁЁЁЁ(1)ОгЊадЯжН№СїШы;

ЁЁЁЁ(2)ОгЊадЯжН№СїГі;

ЁЁЁЁ(3)зЪБОадЯжН№жЇГі;

ЁЁЁЁ(4)ЯжН№грШБ;

ЁЁЁЁ(5)гІЯђвјааНшПюЕФзюЕЭН№Жю;

ЁЁЁЁ(6)1 дТФЉгІЪееЫПюгрЖюЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл