ЁЁЁЁвЛ ЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1. ФГШЫНЋ100дЊДцШывјааЃЌФъРћТЪ3%ЃЌАДЕЅРћМЦЯЂЃЌ5ФъКѓЕФБОРћКЭЮЊ( )дЊЁЃ

ЁЁЁЁA.115

ЁЁЁЁB.115.93

ЁЁЁЁC.114

ЁЁЁЁD.114.93

ЁЁЁЁ2. ФГЙЋЫОСЌај5ФъУПФъФъФЉДцШывјаа20000дЊЃЌМйЖЈвјааРћЯЂТЪЮЊ8%ЃЌ5ФъЦк8%ЕФФъН№жежЕЯЕЪ§ЮЊ5.8666ЃЌ5ФъЦк8%ЕФФъН№ЯжжЕЯЕЪ§ЮЊ3.9927ЃЌдђ5ФъКѓЙЋЫОФмЕУЕН( )дЊЁЃ

ЁЁЁЁA.16379.97

ЁЁЁЁB.26378.97

ЁЁЁЁC.379086.09

ЁЁЁЁD.117332.00

ЁЁЁЁ3. ИљОнЛѕБвЪБМфМлжЕРэТлЃЌдкЦеЭЈФъН№жежЕЯЕЪ§ЕФЛљДЁЩЯЃЌЦкЪ§Мг1ЁЂЯЕЪ§Мѕ1ЕФМЦЫуНсЙћЃЌгІЕБЕШгк( )ЁЃ

ЁЁЁЁA.ЕнбгФъН№ЯжжЕЯЕЪ§

ЁЁЁЁB.КѓИЖФъН№ЯжжЕЯЕЪ§

ЁЁЁЁC.дЄИЖФъН№жежЕЯЕЪ§

ЁЁЁЁD.гРајФъН№ЯжжЕЯЕЪ§

ЁЁЁЁ4 (A/FЃЌiЃЌn)БэЪО( )ЁЃ

ЁЁЁЁA.зЪБОЛиЪеЯЕЪ§

ЁЁЁЁB.ГЅеЎЛљН№ЯЕЪ§

ЁЁЁЁC.ЦеЭЈФъН№ЯжжЕЯЕЪ§

ЁЁЁЁD.ЦеЭЈФъН№жежЕЯЕЪ§

ЁЁЁЁ5. дкЯТСаИїЯюЛѕБвЪБМфМлжЕЯЕЪ§жаЃЌгызЪБОЛиЪеЯЕЪ§ЛЅЮЊЕЙЪ§ЕФЪЧ( )ЁЃ

ЁЁЁЁA.(P/F,i,n)

ЁЁЁЁB.(P/A,i,n)

ЁЁЁЁC.(F/P,i,n)

ЁЁЁЁD.(F/A,i,n)

ЁЁЁЁ6. 6ФъЗжЦкИЖПюЙКЮяЃЌУПФъФъГѕИЖПю800дЊЃЌЩшвјааФъРћТЪЮЊ10%ЃЌИУЯюЗжЦкИЖПюЯрЕБгкЯждквЛДЮЯжН№жЇИЖЕФЙКМлЮЊ( )дЊЁЃ(P/AЃЌ10%ЃЌ6)=4.3553

ЁЁЁЁA.3832.66

ЁЁЁЁB.3484.24

ЁЁЁЁC.3032.64

ЁЁЁЁD.3335.90

ЁЁЁЁ7. вбжЊФГЦѓвЕдЄМЦУПФъДцШывјаа1ЭђдЊЃЌвдЙЉnФъКѓГЅЛЙеЎЮёЃЌИУБЪДцПюЕФФъРћТЪЮЊiЃЌдђИУБЪеЎЮёЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.[1-(1+i)n]/i

ЁЁЁЁB.[1-(1+i)-n]/i

ЁЁЁЁC.[(1+i)n-1]/i

ЁЁЁЁD.[(1+i)-n-1]/i

ЁЁЁЁ8. ФГЦѓвЕгкФъГѕДцШывјаа50000дЊЃЌМйЖЈФъРћЯЂТЪЮЊ12%ЃЌУПФъИДРћСНДЮЁЃвбжЊ(F/PЃЌ6%ЃЌ5)=1.3382ЃЌ(F/PЃЌ6%ЃЌ10)=1.7908ЃЌ(F/PЃЌ12%ЃЌ5)=1.7623ЃЌ(F/PЃЌ12%ЃЌ10)=3.1058ЃЌдђЕк5ФъФъФЉЕФБОРћКЭЮЊ( )дЊЁЃ

ЁЁЁЁA.66910

ЁЁЁЁB.88115

ЁЁЁЁC.89540

ЁЁЁЁD.155290

ЁЁЁЁ9. ЯТСагаЙиУћвхРћТЪКЭЪЕМЪРћТЪжЎМфЙиЯЕЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧ( )ЁЃ

ЁЁЁЁA.ШєУПФъМЦЫувЛДЮИДРћ,ЪЕМЪРћТЪЕШгкУћвхРћТЪ

ЁЁЁЁB.ШчЙћАДееЖЬгквЛФъЕФМЦЯЂЦкМЦЫуИДРћЃЌЪЕМЪРћТЪИпгкУћвхРћТЪ

ЁЁЁЁC.ЪЕМЪРћТЪ=УћвхРћТЪ/вЛФъМЦЯЂЕФДЮЪ§

ЁЁЁЁD.ЪЕМЪРћТЪ=(1+УћвхРћТЪ/вЛФъМЦЯЂЕФДЮЪ§)вЛФъМЦЯЂЕФДЮЪ§-1

ЁЁЁЁ10. зЪВњЕФЪевцЖюГ§СЫАќРЈЦкЯоФкзЪВњЕФЯжН№ОЛЪеШыЭтЃЌЛЙАќРЈ( )ЁЃ

ЁЁЁЁA.ЪаГЁМлИё

ЁЁЁЁB.ЦкФЉзЪВњЕФМлжЕЯрЖдгкЦкГѕМлжЕЕФЩ§жЕ

ЁЁЁЁC.ЦкФЉзЪВњЕФМлжЕ

ЁЁЁЁD.ЦкГѕзЪВњЕФМлжЕ

ЁЁЁЁЖў ЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1. ЯТСаПЩвдБэЪОЛѕБвЪБМфМлжЕЕФРћЯЂТЪга( )ЁЃ

ЁЁЁЁA.УЛгаЗчЯеЕФЙЋЫОеЎШЏРћТЪ

ЁЁЁЁB.дкЭЈЛѕХђеЭТЪКмЕЭЕФЧщПіЯТЃЌЙњеЎЕФРћТЪ

ЁЁЁЁC.УЛгаЗчЯеКЭУЛгаЭЈЛѕХђеЭЬѕМўЯТЕФЩчЛсЦНОљРћШѓТЪ

ЁЁЁЁD.МгШЈЦНОљзЪБОГЩБО

ЁЁЁЁ2. ЯТСаИїЯюжаЃЌЦфЪ§жЕЕШгкдЄИЖФъН№ЯжжЕЯЕЪ§ЕФга( )ЁЃ

ЁЁЁЁA.(P/AЃЌiЃЌn)(1+i)

ЁЁЁЁB.[(P/AЃЌiЃЌn-1)+1]

ЁЁЁЁC.(F/AЃЌiЃЌn)(1+i)

ЁЁЁЁD.[(F/AЃЌiЃЌn+1)-1]

ЁЁЁЁ3. вбжЊ(P/FЃЌ8%ЃЌ5)=0.6806 ЃЌ(F/PЃЌ8%ЃЌ5)=1.4693ЃЌ(P/AЃЌ8%ЃЌ5)=3.9927,(F/AЃЌ8%ЃЌ5)=5.8666ЃЌдђi=8%ЃЌn=5ЪБЕФГЅеЎЛљН№ЯЕЪ§КЭзЪБОЛиЪеЯЕЪ§ЗжБ№ЮЊ( )ЁЃ

ЁЁЁЁA.0.1705

ЁЁЁЁB.0.6803

ЁЁЁЁC.0.2505

ЁЁЁЁD.0.1075

ЁЁЁЁ4. ЯТСаЙигкУћвхРћТЪКЭЪЕМЪРћТЪЕФЫЕЗЈжаЃЌе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЪЕМЪРћТЪЪЧжИАќРЈВЙГЅЭЈЛѕХђеЭ (АќРЈЭЈЛѕНєЫѕ)ЗчЯеЕФРћТЪ

ЁЁЁЁB.ШчЙћАДееЖЬгквЛФъЕФМЦЯЂЦкМЦЫуИДРћЃЌЪЕМЪРћТЪИпгкУћвхРћТЪ

ЁЁЁЁC.УћвхРћТЪЪЧжИЬоГ§ЭЈЛѕХђеЭТЪКѓДЂЛЇЛђЭЖзЪепЕУЕНРћЯЂЛиБЈЕФецЪЕРћТЪ

ЁЁЁЁD.ШєУПФъМЦЫувЛДЮИДРћ,ЪЕМЪРћТЪЕШгкУћвхРћТЪ

ЁЁЁЁ5. ФГЦѓвЕЭЖзЪФГЯюзЪВњ12000дЊЃЌЭЖзЪЦк3ФъЃЌУПФъЪеЛиЭЖзЪ4600дЊЃЌдђЦфЭЖзЪЛиБЈТЪ( )ЁЃ[вбжЊЃК(P/AЃЌ6%ЃЌ3)=2.6730,(P/AЃЌ7%ЃЌ3)=2.6243,(P/AЃЌ8%ЃЌ3)=2.5771]

ЁЁЁЁA.Дѓгк8%

ЁЁЁЁB.аЁгк8%

ЁЁЁЁC.Дѓгк7%

ЁЁЁЁD.аЁгк6%

ЁЁЁЁ6. ЯТСаЙигкзЪВњЪевцЕФЫЕЗЈжаЃЌе§ШЗЕФга( )

ЁЁЁЁA.зЪВњЪевцПЩвдгУН№ЖюБэЪОЃЌвВПЩвдгУАйЗжБШБэЪО

ЁЁЁЁB.зЪВњЕФЪевцЖюжївЊЪЧРћЯЂЁЂКьРћЛђЙЩЯЂЪевц

ЁЁЁЁC.вЛАуЧщПіЯТЃЌЮвУЧЖМгУЪевцТЪЕФЗНЪНРДБэЪОзЪВњЕФЪевц

ЁЁЁЁD.зЪВњЕФЪевцТЪжИЕФЪЧзЪВњдіжЕСПгыЦкГѕзЪВњМлжЕЕФБШжЕ

ЁЁЁЁ7. ЯТСаЫЕЗЈе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЮоЗчЯеЪевцТЪ=ЛѕБвЕФЪБМфМлжЕ+ЭЈЛѕХђеЭВЙЬљТЪ

ЁЁЁЁB.БивЊЪевцТЪ=ЮоЗчЯеЪевцТЪ+ЗчЯеЪевцТЪ

ЁЁЁЁC.БивЊЪевцТЪ=ЛѕБвЕФЪБМфМлжЕ+ЭЈЛѕХђеЭВЙЬљ+ЗчЯеЪевцТЪ

ЁЁЁЁD.БивЊЪевцТЪ=ЛѕБвЕФЪБМфМлжЕ+ЭЈЛѕХђеЭВЙЬљ

ЁЁЁЁ8. ВЦЮёЙмРэЗчЯеЖдВпгаФФаЉ( )ЁЃ

ЁЁЁЁA.ЙцБмЗчЯе

ЁЁЁЁB.МѕЩйЗчЯе

ЁЁЁЁC.зЊвЦЗчЯе

ЁЁЁЁD.НгЪмЗчЯе

ЁЁЁЁ9. ЯТСаИїЯюЗДгГЫцЛњБфСПРыЩЂГЬЖШЕФжИБъга( )ЁЃ

ЁЁЁЁA.ЗНВю

ЁЁЁЁB.БъзМРыВю

ЁЁЁЁC.ЦНОљВю

ЁЁЁЁD.ШЋОр

ЁЁЁЁ10. ЯТСаЙигкЯЕЭГЗчЯеЕФЫЕЗЈжаЃЌВЛе§ШЗЕФга( )ЁЃ

ЁЁЁЁA.ЫќЪЧгАЯьЫљгазЪВњЕФЃЌВЛФмЭЈЙ§зЪВњзщКЯРДЯћГ§ЕФЗчЯе

ЁЁЁЁB.ЫќЪЧЬиЖЈЦѓвЕЛђЬиЖЈаавЕЫљЬигаЕФ

ЁЁЁЁC.ПЩЭЈЙ§діМгзщКЯжазЪВњЕФЪ§ФПЖјзюжеЯћГ§

ЁЁЁЁD.ВЛФмЫцзХзщКЯжазЪВњЪ§ФПЕФдіМгЖјЯћЪЇЃЌЫќЪЧЪМжеДцдкЕФ

ЁЁЁЁШ§ ЁЂХаЖЯЬт

ЁЁЁЁ1. ЛѕБвЪБМфМлжЕЪЧжИУЛгаЗчЯевВУЛгаЭЈЛѕХђеЭЧщПіЯТЕФЩчЛсЦНОљРћШѓТЪЃЌЪЧРћШѓЦНОљЛЏЙцТЩЗЂЩњзїгУЕФНсЙћЁЃ( )

ЁЁЁЁ2. ЕнбгФъН№жежЕКЭЯжжЕЕФМЦЫуЖМашвЊПМТЧЕнбгЦкЁЃ( )ЕнбгФъН№жежЕКЭЯжжЕЕФМЦЫуЖМашвЊПМТЧЕнбгЦкЁЃ( )

ЁЁЁЁ3. ЕБДцдкЭЈЛѕХђеЭЪБЃЌЪЕМЪЪевцТЪВЛгІЕБПлГ§ЭЈЛѕХђеЭТЪЕФгАЯьЃЌДЫЪБВХЪЧецЪЕЕФЪевцТЪЁЃ( )

ЁЁЁЁ4. ШЫУЧдкНјааВЦЮёОіВпЪБЃЌжЎЫљвдбЁдёЕЭЗчЯеЕФЗНАИЃЌЪЧвђЮЊЕЭЗчЯеЛсДјРДИпЪевцЃЌЖјИпЗчЯеЕФЗНАИдђЭљЭљЪевцЦЋЕЭЁЃ( )

ЁЁЁЁ5. ЖдгкСНжжжЄШЏаЮГЩЕФЭЖзЪзщКЯЃЌЕБЯрЙиЯЕЪ§ЮЊ1ЪБЃЌ ЭЖзЪзщКЯЕФдЄЦкжЕКЭБъзМВюОљЮЊЕЅЯюзЪВњЕФдЄЦкжЕКЭБъзМВюЕФМгШЈЦНОљЪ§ЁЃ( )

ЁЁЁЁЫФ ЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1. гаМзЁЂввСНжЛЙЩЦБЃЌЦфдЄЦкЪевцзДПіШчЯТЃК

ЁЁЁЁ

ЁЁЁЁвбжЊМзЁЂввЙЩЦБЕФІТЯЕЪ§ЗжБ№ЮЊ1.5КЭ1.8ЃЌЪаГЁзщКЯЕФЪевцТЪЮЊ10%ЃЌЮоЗчЯеЪевцТЪЮЊ4%ЁЃМйЩшзЪБОзЪВњЖЈМлФЃаЭГЩСЂЁЃ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ЗжБ№МЦЫуМзЁЂввЙЩЦБЪевцТЪЕФЦкЭћжЕЁЂБъзМВюКЭБъзМРыВюТЪЃЌВЂБШНЯЦфЗчЯеДѓаЁ;

ЁЁЁЁ(2)МйЩшЭЖзЪепНЋШЋВПзЪН№АДее30%КЭ70%ЕФБШР§ЗжБ№ЭЖзЪЙКТђМзЁЂввЙЩЦБЙЙГЩЭЖзЪзщКЯЃЌЧыМЦЫуЭЖзЪзщКЯЕФІТЯЕЪ§КЭЗчЯеЪевцТЪ;

ЁЁЁЁ(3)МЦЫуЭЖзЪзщКЯЕФБивЊЪевцТЪЁЃ

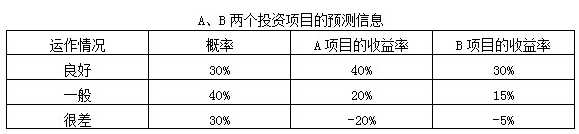

ЁЁЁЁ2. AЁЂBСНИіЭЖзЪЯюФПЃЌЦфВФСЯШчЯТЃК

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ЗжБ№МЦЫуAЁЂBСНИіЭЖзЪЯюФПЕФдЄЦкЪевцТЪКЭБъзМВю;

ЁЁЁЁ(2)ЪаГЁзщКЯЕФБъзМВюЪЧ5%ЃЌAЁЂBгыЪаГЁзщКЯЕФЯрЙиЯЕЪ§ЗжБ№ЪЧ0.8КЭ0.6ЃЌЗжБ№МЦЫуAЁЂBСНИіЭЖзЪЯюФПЕФІТЯЕЪ§ЁЃ

ЁЁЁЁД№АИНтЮі

ЁЁЁЁвЛ ЁЂЕЅЯюбЁдёЬт

ЁЁЁЁ1. ЁОД№АИЁП A

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁ100ЁС(1+3%ЁС5)=115(дЊ)

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ2. ЁОД№АИЁП D

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁБОЬтЪєгквбжЊФъН№ЧѓжежЕЃЌЙЪД№АИЮЊЃКF=AЁС(F/A,8%,5)=20000ЁС5.8666=117332.00(дЊ)ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ3. ЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЦеЭЈФъН№жежЕЯЕЪ§ЦкЪ§Мг1ЃЌЯЕЪ§Мѕ1ЃЌЕШгкдЄИЖФъН№жежЕЯЕЪ§ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ4. ЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁ(A/FЃЌiЃЌn)БэЪОГЅеЎЛљН№ЯЕЪ§ЁЃГЅеЎЛљН№ЯЕЪ§гыЦеЭЈФъН№жежЕЯЕЪ§ЛЅЮЊЕЙЪ§ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ5. ЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЦеЭЈФъН№ЯжжЕЯЕЪ§гызЪБОЛиЪеЯЕЪ§ЛЅЮЊЕЙЪ§ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ6. ЁОД№АИЁП A

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁИљОндЄИЖФъН№ЯжжЕ=ФъН№ЖюЁСдЄИЖФъН№ЯжжЕЯЕЪ§=ФъН№ЖюЁСЦеЭЈФъН№ЕФЯжжЕЁС(1+i)ЃЌБОЬтжаЃЌвЛДЮЯжН№жЇИЖЕФЙКМл=800ЁС(P/AЃЌ10%ЃЌ6)ЁС(1+10%)=3832.66(дЊ)ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ7. ЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁБОЬтЪЧЖдЦеЭЈФъН№жежЕМЦЫуЙЋЪНЕФПМКЫЃЌвЊЧѓбЇдБеЦЮеЦеЭЈФъН№ЯжжЕвдМАЦеЭЈФъН№жежЕЕФМЦЫуЙЋЪНЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ8. ЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЕк5ФъФъФЉЕФБОРћКЭ=50000ЁС(F/P,6%,10)=89540(дЊ)

ЁЁЁЁЁОжЊЪЖЕуЁП РћТЪЕФМЦЫу

ЁЁЁЁ9. ЁОД№АИЁП C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЪЕМЪРћТЪ=(1+УћвхРћТЪ/вЛФъМЦЯЂЕФДЮЪ§)вЛФъМЦЯЂЕФДЮЪ§-1ЃЌвђДЫбЁЯюCВЛе§ШЗЃЌбЁЯюDе§ШЗЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП РћТЪЕФМЦЫу

ЁЁЁЁ10. ЁОД№АИЁП B

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁзЪВњЕФЪевцЖюАќРЈЦкЯоФкзЪВњЕФЯжН№ОЛЪеШыКЭЦкФЉзЪВњЕФМлжЕЯрЖдгкЦкГѕМлжЕЕФЩ§жЕЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЪевцгыЪевцТЪ

ЁЁЁЁЖў ЁЂЖрЯюбЁдёЬт

ЁЁЁЁ1. ЁОД№АИЁП B,C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁБОЬтПМЕуЪЧЛѕБвЪБМфМлжЕЕФСПЕФЙцЖЈадЁЃЛѕБвЪБМфМлжЕЪЧУЛгаЗчЯеКЭУЛгаЭЈЛѕХђеЭЬѕМўЯТЕФЩчЛсЦНОљРћШѓТЪЁЃЙњПтШЏвВДцдкЙКТђСІЗчЯеЃЌШчЙћЭЈЛѕХђеЭКмЕЭЪБЃЌЦфРћТЪПЩвдДњБэЛѕБвЪБМфМлжЕЁЃЭЈЛѕХђеЭТЪКмЕЭЕФЧщПіЯТЕФЃЌЙЋЫОеЎШЏЕФРћТЪжаЛЙАќКЌзХЗчЯеБЈГъТЪЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП ЛѕБвЪБМфМлжЕЕФКЌвх

ЁЁЁЁ2. ЁОД№АИЁП A,B

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁБОЬтПМВщдЄИЖФъН№ЯжжЕЯЕЪ§ЃЌдЄИЖФъН№ЯжжЕЯЕЪ§ЪЧдкЦеЭЈФъН№ЯжжЕЯЕЪ§ЕФЛљДЁЩЯЃЌЦкЪ§Мѕ1ЃЌЯЕЪ§Мг1ЃЌвВЕШгкЦеЭЈФъН№ЯжжЕЯЕЪ§дйГЫвд(1+i)ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ3. ЁОД№АИЁП A,C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЦеЭЈФъН№жежЕЯЕЪ§гыГЅеЎЛљН№ЯЕЪ§ЛЅЮЊЕЙЪ§ЃЌМДГЅеЎЛљН№ЯЕЪ§=1/5.8666=0.1705;зЪБОЛиЪеЯЕЪ§гыЦеЭЈФъН№ЯжжЕЯЕЪ§ЛЅЮЊЕЙЪ§,МДзЪБОЛиЪеЯЕЪ§=1/3.9927=0.2505ЁЃ

ЁЁЁЁЁАвбжЊ(P/FЃЌ10%ЃЌ6)=0.5645 ЃЌ(F/PЃЌ10%ЃЌ6)=1.7716ЃЌ(P/AЃЌ10%ЃЌ6)=4.3553,(F/AЃЌ10%ЃЌ6)=7.7156ЃЌдђi=10%ЃЌn=6ЪБЁБЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ4. ЁОД№АИЁП B,D

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁУћвхРћТЪЃЌЪЧжИАќРЈВЙГЅЭЈЛѕХђеЭ (АќРЈЭЈЛѕНєЫѕ)ЗчЯеЕФРћТЪ;ЪЕМЪРћТЪЪЧжИЬоГ§ЭЈЛѕХђеЭТЪКѓДЂЛЇЛђЭЖзЪепЕУЕНРћЯЂЛиБЈЕФецЪЕРћТЪЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП РћТЪЕФМЦЫу

ЁЁЁЁ5. ЁОД№АИЁП B,C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁ12000=4600ЁС(P/AЃЌiЃЌ3)ЃЌ(P/AЃЌiЃЌ3)=2.6087ПЩжЊбЁЯюBЁЂCе§ШЗЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП РћТЪЕФМЦЫу

ЁЁЁЁ6. ЁОД№АИЁП A, C,D

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁзЪВњЕФЪевцЖюРДдДгкРћЯЂЁЂКьРћЛђЙЩЯЂЪевцКЭзЪБОРћЕУЃЌЫљвдбЁЯюBДэЮѓЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЪевцгыЪевцТЪ

ЁЁЁЁ7. ЁОД№АИЁП A, B,C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЮоЗчЯеЪевцТЪЕШгкзЪН№ЕФЪБМфМлжЕгыЭЈЛѕХђеЭВЙЬљжЎКЭ;БивЊЪевцТЪЕШгкЮоЗчЯеЪевцТЪгыЗчЯеЪевцТЪжЎКЭЃЌМЦЫуЙЋЪНШчЯТЃКЊЅ

ЁЁЁЁБивЊЪевц(ТЪ)=ЮоЗчЯеЪевц(ТЪ)+ЗчЯеЪевц(ТЪ)=зЪН№ЕФЪБМфМлжЕ+ЭЈЛѕХђеЭВЙЬљ(ТЪ)+ЗчЯеЪевц(ТЪ)ЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЪевцгыЪевцТЪ

ЁЁЁЁ8. ЁОД№АИЁП A, B,C, D

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁВЦЮёЙмРэЗчЯеЖдВпжївЊгаЃКЙцБмЗчЯеЁЂМѕЩйЗчЯеЁЂзЊвЦЗчЯеЁЂНгЪмЗчЯеЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЗчЯеМАЦфКтСП

ЁЁЁЁ9. ЁОД№АИЁП A, B,C, D

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЗДгГЫцЛњБфСПРыЩЂГЬЖШЕФжИБъАќРЈЦНОљВюЁЂЗНВюЁЂБъзМРыВюЁЂБъзМРыВюТЪКЭШЋОрЕШЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЗчЯеМАЦфКтСП

ЁЁЁЁ10. ЁОД№АИЁП B,C

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁбЁЯюBЁЂCЪЧЗЧЯЕЭГЗчЯеЕФЬиЕуЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жЄШЏзЪВњзщКЯЕФЗчЯегыЪевц

ЁЁЁЁШ§ ЁЂХаЖЯЬт

ЁЁЁЁ1. ЁОД№АИЁП 1

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁПМВьЛѕБвЪБМфМлжЕКЌвхЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП ЛѕБвЪБМфМлжЕЕФКЌвх

ЁЁЁЁ2. ЁОД№АИЁП 2

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЕнбгФъН№жежЕгыЕнбгЦкЮоЙиЃЌвђДЫЕнбгФъН№жежЕЕФМЦЫуВЛашвЊПМТЧЕнбгЦкЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП жежЕКЭЯжжЕЕФМЦЫу

ЁЁЁЁ3. ЁОД№АИЁП 2

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЕБДцдкЭЈЛѕХђеЭЪБЃЌЛЙгІЕБПлГ§ЭЈЛѕХђеЭТЪЕФгАЯьЃЌВХЪЧецЪЕЕФЪевцТЪЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЪевцгыЪевцТЪ

ЁЁЁЁ4. ЁОД№АИЁП 2

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁИпЪевцЭљЭљАщгаИпЗчЯеЃЌЕЭЪевцЗНАИЦфЗчЯеГЬЖШЭљЭљвВНЯЕЭЃЌОПОЙбЁдёКЮжжЗНАИЃЌВЛНівЊШЈКтЦкЭћЪевцгыЗчЯеЃЌЖјЧвЛЙвЊЪгОіВпепЖдЗчЯеЕФЬЌЖШЖјЖЈЁЃЖдЗчЯеБШНЯЗДИаЕФШЫПЩФмЛсбЁдёЦкЭћЪевцНЯЕЭЭЌЪБЗчЯевВНЯЕЭЕФЗНАИЃЌЯВЛЖУАЯеЕФШЫдђПЩФмбЁдёЗчЯеЫфИпЕЋЭЌЪБЪевцвВИпЕФЗНАИЁЃ

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЗчЯеМАЦфКтСП

ЁЁЁЁ5. ЁОД№АИЁП 1

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁ

ЁЁЁЁЁОжЊЪЖЕуЁП жЄШЏзЪВњзщКЯЕФЗчЯегыЪевц

ЁЁЁЁЫФ ЁЂМЦЫуЗжЮіЬт

ЁЁЁЁ1. ЁОД№АИЁП

ЁЁЁЁ(1)МзЁЂввЙЩЦБЪевцТЪЕФЦкЭћжЕЁЂБъзМВюКЭБъзМРыВюТЪЃК

ЁЁЁЁМзЙЩЦБЪевцТЪЕФЦкЭћжЕ=0.4ЁС30%+0.5ЁС20%+0.1ЁС(-10%)=21%

ЁЁЁЁввЙЩЦБЪевцТЪЕФЦкЭћжЕ=0.4ЁС50%+0.5ЁС30%+0.1ЁС(-20%)=33%

ЁЁЁЁМзЙЩЦБЪевцТЪЕФБъзМВю

ЁЁЁЁ

ЁЁЁЁМзЙЩЦБЪевцТЪЕФБъзМРыВюТЪ=11.36%/21%=0.54

ЁЁЁЁввЙЩЦБЪевцТЪЕФБъзМРыВюТЪ=20.02%/33%=0.61

ЁЁЁЁМзЙЩЦБЕФБъзМРыВюТЪаЁгкввЙЩЦБЕФБъзМРыВюТЪЃЌЫљвдМзЙЩЦБЕФЗчЯеаЁЁЃ

ЁЁЁЁ(2)ЭЖзЪзщКЯЕФІТЯЕЪ§=30%ЁС1.5+70%ЁС1.8=1.71

ЁЁЁЁзщКЯЕФЗчЯеЪевцТЪ=1.71ЁС(10%-4%)=10.26%

ЁЁЁЁ(3)ЭЖзЪзщКЯЕФБивЊЪевцТЪ=4%+10.26%=14.26%

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЁОжЊЪЖЕуЁП зЪВњЕФЗчЯеМАЦфКтСП,зЪБОзЪВњЖЈМлФЃаЭ

ЁЁЁЁ2. ЁОД№АИЁП

ЁЁЁЁ(1)AЯюФПдЄЦкЪевцТЪ=30%ЁС40%+40%ЁС20%-30%ЁС20%=14%

ЁЁЁЁBЯюФПдЄЦкЪевцТЪ=30%ЁС30%+40%ЁС15%-30%ЁС5%=13.5%

ЁЁЁЁ

ЁЁЁЁ(2)ІТA=0.8ЁС23.75%/5%=3.8

ЁЁЁЁІТB=0.6ЁС13.61%/5%=1.63 ЁЃ

ЁЁЁЁЁОНтЮіЁП

ЁЁЁЁЁОжЊЪЖЕуЁП жЄШЏзЪВњзщКЯЕФЗчЯегыЪевц

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл