ЁЁЁЁ1ЁЂЕЅбЁЬт

ЁЁЁЁЯТСаЙигкЭЖзЪЙмРэжївЊФкШнЕФЫЕЗЈжаЃЌВЛе§ШЗЕФЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЭЖзЪЪЧЦѓвЕЩњДцгыЗЂеЙЕФЛљБОЧАЬс

ЁЁЁЁB.ЭЖзЪЯюФПЕФМлжЕОпгавЛЖЈЕФЮШЖЈад

ЁЁЁЁC.ЯюФПЭЖзЪЪєгкжБНгЭЖзЪЃЌжЄШЏЭЖзЪЪєгкМфНгЭЖзЪ

ЁЁЁЁD.ЦѓвЕЭЖзЪЙмРэвЊзёбНсЙЙЦНКтддђ

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПЭЖзЪЯюФПЕФМлжЕЃЌЪЧгЩЭЖзЪЕФБъЕФЮязЪВњЕФФкдкЛёРћФмСІОіЖЈЕФЁЃетаЉБъЕФЮязЪВњЕФаЮЬЌЪЧВЛЖЯзЊЛЛЕФЃЌЮДРДЪевцЕФЛёЕУОпгаНЯЧПЕФВЛШЗЖЈадЃЌЦфМлжЕвВОпгаНЯЧПЕФВЈЖЏадЁЃЭЌЪБЃЌИїжжЭтВПвђЫиЃЌШчЪаГЁРћТЪЁЂЮяМлЕШЕФБфЛЏЃЌвВЪБПЬгАЯьзХЭЖзЪБъЕФЮяЕФзЪВњМлжЕЁЃ

ЁЁЁЁ2ЁЂМђД№Ьт

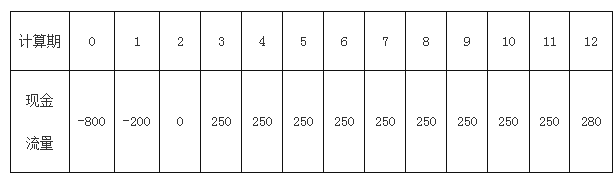

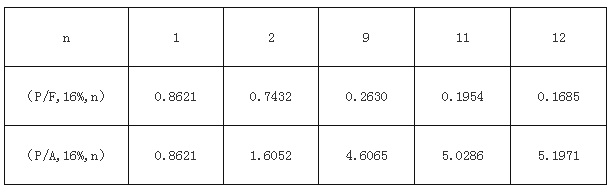

ЁЁЁЁCЙЋЫОФтНјаавЛЯюЭъећЙЄвЕЯюФПЭЖзЪЃЌЦфЗНАИЮЊОЛЯжН№СїСПШчЭМЫљЪОЁЃМйЖЈОгЊЦкВЛЗЂЩњзЗМгЭЖзЪЃЌCЙЋЫОЫљдкаавЕЕФЛљзМелЯжТЪЮЊ16%ЁЃ

ЁЁЁЁ

ЁЁЁЁВПЗжзЪН№ЪБМфМлжЕЯЕЪ§МћЯТБэЃК

ЁЁЁЁзЪН№ЪБМфМлжЕЯЕЪ§Бэ

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁ(1)ИљОнзЪСЯЃЌжИГіМзЗНАИЕФНЈЩшЦкЁЂОгЊЦкЁЂЯюФПМЦЫуЦкЁЂдЪМзмЭЖзЪЁЃ

ЁЁЁЁ(2)ИљОнзЪСЯЃЌМЦЫуМзЗНАИЕФОВЬЌЭЖзЪЛиЪеЦкЁЃ

ЁЁЁЁ(3)ИљОнзЪСЯЃЌМЦЫуМзЗНАИЕФОЛЯжжЕ(НсЙћБЃСєаЁЪ§ЕуКѓвЛЮЛаЁЪ§)ЁЃ

ЁЁЁЁ(4)ИљОнОЛЯжжЕжИБъМзЗНАИЦРМлЗНАИЕФВЦЮёПЩааадЁЃ

ЁЁЁЁМђЕЅД№АИ(1)МзЗНАИЕФНЈЩшЦкЮЊ2ФъЃЌОгЊЦкДгЕк3ФъжСЕк12ФъЃЌЙВ10ФъЁЃЯюФПМЦЫуЦкЮЊ12ФъЃЌдЪМзмЭЖзЪВЛПМТЧЪБМфМлжЕЮЊ1000ЭђдЊЁЃ

ЁЁЁЁНтЮіЃКИљОнБэПЩвдПДГіЃЌЗНАИДгЕквЛФъФъГѕЭЖШыЃЌжБжСЕкШ§ФъПЊЪМгаЯжН№СїШыЃЌЙЪЕк1ЁЂ2ФъЮЊНЈЩшЦкЃЌЕкШ§ФъПЊЪМОгЊЃЌжСЕк12ФъЁЃВЛПМТЧЪБМфМлжЕЕФдЪМЭЖзЪЮЊЕк1ЁЂ2ФъЕФЭЖзЪКЯМЦЁЃ

ЁЁЁЁ(2)ОВЬЌЭЖзЪЛиЪеЦк=ГѕЪМЭЖзЪЖю/ФъЯжН№СїШыСП=1000/250=4ФъЁЃ

ЁЁЁЁ(3)

ЁЁЁЁNPV=ЁЦ(ИїФъЯжН№СїСП*ЯжжЕЯЕЪ§)

ЁЁЁЁ=-800-200*(P/F,16%,1)+250*(P/A,16%,9)*(P/F,16%,2)+280*(P/F,16%,12)

ЁЁЁЁ=-69.4ЭђдЊ

ЁЁЁЁ(4)ЭЈп^гЫуЖссQЌFжЕжИЫЮЊ-69.4ЭђдЊЃЌаЁьЖ0ЃЌдЃАИВЛПЩааЁЃ

ЁЁЁЁ3ЁЂЕЅбЁЬт

ЁЁЁЁЯТСаЪєгкЭЈЙ§ВЩШЁМЄРјЗНЪНаЕїЫљгаепгыОгЊепРћвцГхЭЛЕФЗНЪНЪЧ(ЁЁЁЁ)ЁЃ

ЁЁЁЁA.ЙЩЦБЦкШЈ

ЁЁЁЁB.НтЦИ

ЁЁЁЁC.НгЪе

ЁЁЁЁD.МрЖН

ЁЁЁЁЁОД№АИЁПA

ЁЁЁЁЁОНтЮіЁПБОЬтЕФПМЕуЪЧЯрЙиепРћвцГхЭЛгыаЕїЁЃМЄРјЪЧНЋОгЊепЕФБЈГъгыМЈаЇжБНгЙвЙГЕФЗНЗЈЃЌвдЪЙОгЊепздОѕВЩШЁФмЬсИпЫљгаепВЦИЛЕФДыЪЉЁЃМЄРјЭЈГЃгаСНжжЗНЪНЃЌвЛЪЧЙЩЦБЦкШЈ;ЖўЪЧМЈаЇЙЩЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл