ЕкЮхеТЁЁГЄЦкЙЩШЈЭЖзЪ

ЁЁЁЁжЊЪЖЕуЁЁГЄЦкЙЩШЈЭЖзЪЕФГѕЪММЦСП

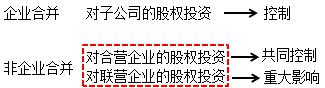

ЁЁЁЁЭЌвЛПижЦ

|

КЯВЂЗбгУ |

ЛсМЦДІРэ |

|

жаНщЗбгУМАЯрЙиЙмРэЗбгУ |

МЦШыЙмРэЗбгУ |

|

гыЗЂааШЈвцадЙЄОпзїЮЊКЯВЂЖдМлжБНгЯрЙиЕФНЛвзЗбгУ |

ГхМѕзЪБОЙЋЛ§ЃЌВЛзуГхМѕЃЌГхМѕгЏгрЙЋЛ§КЭЮДЗжХфРћШѓ |

|

гыЗЂааеЎЮёадЙЄОпзїЮЊКЯВЂЖдМлжБНгЯрЙиЕФНЛвзЗбгУ |

МЦШыеЎЮёадЙЄОпЕФГѕЪМШЗШЯН№Жю |

ЁЁЁЁЭЌвЛПижЦЯТЦѓвЕКЯВЂаЮГЩЕФГЄЦкЙЩШЈЭЖзЪЃЌКЯВЂЗНвджЇИЖЯжН№ЁЂзЊШУЗЧЯжН№зЪВњЛђГаЕЃеЎЮёЗНЪНзїЮЊКЯВЂЖдМлЕФЃЌгІЕБдкКЯВЂШеАДееЫљШЁЕУЕФБЛКЯВЂЗНдкзюжеПижЦЗНКЯВЂВЦЮёБЈБэжаЕФОЛзЪВњЕФеЫУцМлжЕЕФЗнЖюзїЮЊГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОЁЃ

ЁЁЁЁЗЧЭЌвЛПижЦ

|

КЯВЂЗбгУ |

ЛсМЦДІРэ |

|

жаНщЗбгУМАЯрЙиЙмРэЗбгУ |

МЦШыЙмРэЗбгУ |

|

зїЮЊКЯВЂЖдМлЗЂааЕФШЈвцадЙЄОпЛђеЎЮёадЙЄОпЕФНЛвзЗбгУ |

МЦШыШЈвцадЙЄОпЛђеЎЮёадЙЄОпЕФГѕЪМШЗШЯН№Жю |

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃзЏаРРЯЪІПМЧАГхДЬАрПЮГЬНВвхЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл