ЕкАЫеТЁЁзЪВњМѕжЕ

ЁЁЁЁвЛЁЂзЪВњМѕжЕЕФИХФюМАЦфЗЖЮЇ

ЁЁЁЁ(вЛ)зЪВњМѕжЕЕФИХФю

ЁЁЁЁзЪВњМѕжЕЃЌЪЧжИзЪВњЕФПЩЪеЛиН№ЖюЕЭгкЦфеЫУцМлжЕЃЌАќРЈЕЅЯюзЪВњКЭзЪВњзщЁЃ

ЁЁЁЁ(Жў)зЪВњМѕжЕЗЖЮЇ

ЁЁЁЁ1.ЪєгкБОеТЩцМАЕФзЪВњМѕжЕЗЖЮЇ

ЁЁЁЁ(1)ЖдзгЙЋЫОЁЂСЊгЊЦѓвЕКЭКЯгЊЦѓвЕЕФГЄЦкЙЩШЈЭЖзЪ;

ЁЁЁЁ(2)ВЩгУГЩБОФЃЪННјааКѓајМЦСПЕФЭЖзЪадЗПЕиВњ;

ЁЁЁЁ(3)ЙЬЖЈзЪВњ(КЌдкНЈЙЄГЬ);

ЁЁЁЁ(4)ЮоаЮзЪВњ;

ЁЁЁЁ(5)ЩЬгў;

ЁЁЁЁЁОЬиБ№ЬсЪОЁП

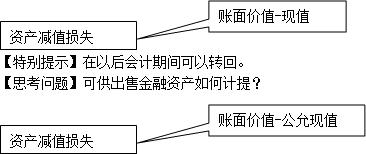

ЁЁЁЁЩЯЪізЪВњМѕжЕдквдКѓГжгаЦкМфВЛЕУзЊЛиЃЌжЛгадкДІжУЪБВХФмзЊГіЁЃ

ЁЁЁЁ2.ВЛЪєгкБОеТЩцМАЕФзЪВњМѕжЕЗЖЮЇ

ЁЁЁЁ(1)ЦѓвЕЖдБЛЭЖзЪЕЅЮЛВЛОпгаПижЦЁЂЙВЭЌПижЦЛђжиДѓгАЯьЁЂЧвдкЛюдОЪаГЁжаУЛгаБЈМлЁЂЙЋдЪМлжЕВЛФмПЩППМЦСПЕФЙЩШЈЭЖзЪЁЃ

ЁЁЁЁЁОЫМПМЮЪЬтЁПШчКЮМЦЬс?

ЁЁЁЁЁОЬиБ№ЬсЪОЁПИУЙЩШЈЭЖзЪМѕжЕЫ№ЪЇвЛОШЗШЯЃЌдквдКѓЛсМЦЦкМфВЛЕУзЊЛиЁЃ

ЁЁЁЁ(2)ДцЛѕ

ЁЁЁЁЁОЫМПМЮЪЬтЁПШчКЮМЦЬс?

ЁЁЁЁЁАДцЛѕЕјМлзМБИЁБПЦФПЦкФЉгрЖю=ДцЛѕГЩБО-ПЩБфЯжОЛжЕ

ЁЁЁЁЁОЬиБ№ЬсЪОЁПдквдКѓЛсМЦЦкМфПЩвдзЊЛиЁЃ

ЁЁЁЁ(3)НЈдьКЯЭЌаЮГЩЕФзЪВњ

ЁЁЁЁЁОЫМПМЮЪЬтЁПШчКЮМЦЬс?

ЁЁЁЁзЂвтЃКНЈдьКЯЭЌМЦЬсЕФДцЛѕЕјМлзМБИЃЌЭъЙЄЪБзЊЛиЁЃ

ЁЁЁЁ(4) Н№ШкзЪВњ

ЁЁЁЁЁОЫМПМЮЪЬтЁПГжгажСЕНЦкЭЖзЪЁЂДћПюКЭгІЪеПюЯюШчКЮМЦЬс?

ЁЁЁЁЁОР§ЬтЁЄЖрбЁЬтЁП(2013ФъПМЬт)ЯТСаИїЯювбМЦЬсЕФзЪВњМѕжЕзМБИЃЌдкЮДРДЛсМЦЦкМфВЛЕУзЊЛиЕФга(ЁЁ)ЁЃ

ЁЁЁЁA.ЩЬгўМѕжЕзМБИ

ЁЁЁЁB.ЮоаЮзЪВњМѕжЕзМБИ

ЁЁЁЁC.ЙЬЖЈзЪВњМѕжЕзМБИ

ЁЁЁЁD.ГжгажСЕНЦкЭЖзЪМѕжЕзМБИ

ЁЁЁЁЁКе§ШЗД№АИЁЛABC

ЁЁЁЁЁКД№АИНтЮіЁЛЩЬгўЁЂЮоаЮзЪВњЁЂЙЬЖЈзЪВњМЦЬсЕФМѕжЕзМБИЃЌвЛОМЦЬсЃЌВЛЕУзЊЛиЁЃ

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃзЏаРРЯЪІОЋНВАрПЮГЬЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

|

ЁЁЁЁЕквЛЪБМфЛёШЁКЃСПБИПМзЪСЯЁЂеЦЩЯЬтПтЃЁИќЖрзюаТбЇЯАПЮГЬбЇЯАгаБЃеЯЃЌЭђвЛУЛЙ§жеЩњУтЗбжибЇЃЌПМЙ§ЮЊжЙЃЌМгШыжаМЖЛсМЦжАГЦбЇЯАQQШКЃК928029464 |

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл