ЕкСљеТЁЁЮоаЮзЪВњ

ЁЁЁЁвЛЁЂЮоаЮзЪВњГѕЪММЦСП

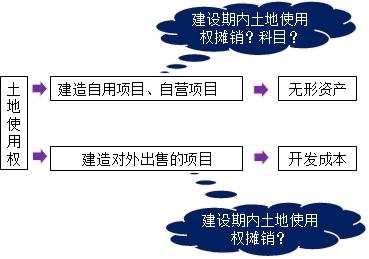

ЁЁЁЁ(вЛ)ЭтЙКЕФЮоаЮзЪВњ

ЁЁЁЁ(1)ЭтЙКЮоаЮзЪВњГЩБОАќРЈЕФФкШн

ЁЁЁЁЙКТђМлПюЁЂЯрЙиЫАЗбвдМАжБНгЙщЪєгкЪЙИУЯюзЪВњДяЕНдЄЖЈгУЭОЫљЗЂЩњЕФЦфЫћжЇГіЁЃЦфжа,ЦфЫћжЇГіАќРЈЪЙЮоаЮзЪВњДяЕНдЄЖЈгУЭОЫљЗЂЩњЕФзЈвЕЗўЮёЗбгУЁЂВтЪдЮоаЮзЪВњЪЧЗёФмЙЛе§ГЃЗЂЛгзїгУЕФЗбгУЕШЁЃ

ЁЁЁЁ(2)ГЩБОВЛАќРЈЕФФкШн

ЁЁЁЁЂйЮЊв§ШыаТВњЦЗНјаааћДЋЗЂЩњЕФЙуИцЗбЁЂЙмРэЗбгУМАЦфЫћМфНгЗбгУЁЃ

ЁЁЁЁЂкЮоаЮзЪВњДяЕНдЄЖЈгУЭОКѓЫљЗЂЩњЕФжЇГі,ВЛЙЙГЩЮоаЮзЪВњЕФГЩБОЁЃ

ЁЁЁЁЦѓвЕШЁЕУЕФЭСЕиЪЙгУШЈЃЌЭЈГЃгІЕБАДееШЁЕУЪБЫљжЇИЖЕФМлПюМАЯрЙиЫАЗбШЗШЯЮЊЮоаЮзЪВњЁЃЭСЕиЪЙгУШЈгУгкздааПЊЗЂНЈдьГЇЗПЕШЕиЩЯНЈжўЮяЪБЃЌЭСЕиЪЙгУШЈЕФеЫУцМлжЕВЛгыЕиЩЯНЈжўЮяКЯВЂМЦЫуЦфГЩБОЃЌЖјШдзїЮЊЮоаЮзЪВњНјааКЫЫуЁЃЕЋЪЧЃЌШчЙћЗПЕиВњПЊЗЂЦѓвЕШЁЕУЕФЭСЕиЪЙгУШЈгУгкНЈдьЖдЭтГіЪлЕФЗПЮнНЈжўЮяЕФЃЌЦфЯрЙиЕФЭСЕиЪЙгУШЈЕФМлжЕгІЕБМЦШыЫљНЈдьЕФЗПЮнНЈжўЮяГЩБОЁЃ

ЁЁЁЁЁОР§ЬтЁЄМЦЫуЗжЮіЬтЁПМзЗПЕиВњПЊЗЂЙЋЫО(гаЯод№ШЮЙЋЫО)гаЙивЕЮёШчЯТЃК

ЁЁЁЁ(1)2012Фъ1дТ20ШеЃЌвдГіШУЗНЪНШЁЕУвЛзкЭСЕиЪЙгУШЈЃЌЪЕМЪГЩБОЮЊ9 000ЭђдЊЃЌдЄМЦЪЙгУФъЯоЮЊ50ФъЃЌВЩгУжБЯпЗЈЬЏЯњЃЌдЄМЦОЛВажЕЮЊ0ЁЃЕБШеМзЙЋЫОдкЩЯЪіЕиПщЩЯПЊЪМНЈдьЩЬвЕЩшЪЉЃЌНЈГЩКѓзїЮЊздгЊДѓаЭЩЬУГжааФЕФГЁЕиЁЃ2012ФъАДееНсЫуНјЖШЪЕМЪжЇИЖЙЄГЬПю4 000ЭђдЊ;2013Фъ9дТ30ШеЃЌЩЬвЕЩшЪЉДяЕНдЄЖЈПЩЪЙгУзДЬЌЃЌБОФъжЇИЖНЈдьГЩБО1 685ЭђдЊЁЃИУЩЬвЕЩшЪЉдЄМЦЪЙгУФъЯоЮЊ50ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩЁЃЯрЙиЛсМЦЗжТМШчЯТЃК

ЁЁЁЁЁКе§ШЗД№АИЁЛ

ЁЁЁЁЂй2012Фъ1дТ20ШеШЁЕУЭСЕиЪЙгУШЈ

ЁЁЁЁНшЃКЮоаЮзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ9 000

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ9 000

ЁЁЁЁЂк2012ФъжЇИЖЙЄГЬПюЁЂМЦЬсРлМЦЬЏЯњ

ЁЁЁЁНшЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4 180

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ4 000

ЁЁЁЁРлМЦЬЏЯњЁЁЁЁЁЁЁЁЁЁ180(9 000/50)

ЁЁЁЁЂл2013ФъжЇИЖЙЄГЬПюЁЂМЦЬсРлМЦЬЏЯњ

ЁЁЁЁНшЃКдкНЈЙЄГЬЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1 820

ЁЁЁЁДћЃКвјааДцПюЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ1 685

ЁЁЁЁРлМЦЬЏЯњЁЁЁЁ135(9 000/50ЁС9/12)

ЁЁЁЁНшЃКЙЬЖЈзЪВњЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ6 000

ЁЁЁЁДћЃКдкНЈЙЄГЬЁЁЁЁ6 000(4 180+1 820)

ЁЁЁЁНшЃКЙмРэЗбгУЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁЁ 75

ЁЁЁЁДћЃКРлМЦЬЏЯњЁЁЁЁ 45(9 000/50ЁС3/12)

ЁЁЁЁРлМЦелОЩЁЁЁЁ 30(6 000/50ЁС3/12)

ЁЁЁЁНВвхРДдДЃКЛЊПЮЭјаЃзЏаРРЯЪІОЋНВАрПЮГЬЃЌЕуЛїВщПДПЮГЬЯъЧщ>>>

|

ЁЁЁЁЕквЛЪБМфЛёШЁКЃСПБИПМзЪСЯЁЂеЦЩЯЬтПтЃЁИќЖрзюаТбЇЯАПЮГЬбЇЯАгаБЃеЯЃЌЭђвЛУЛЙ§жеЩњУтЗбжибЇЃЌПМЙ§ЮЊжЙЃЌМгШыжаМЖЛсМЦжАГЦбЇЯАQQШКЃК928029464 |

ЩЯвЛЦЊЃК2018ФъжаМЖЛсМЦжАГЦЛсМЦЪЕЮёБИПМИЈЕМжЎЕкЮхеТГЄЦкЙЩШЈЭЖзЪ

ЯТвЛЦЊЃК2018ФъжаМЖЛсМЦжАГЦЛсМЦЪЕЮёБИПМИЈЕМжЎЕкЦпеТЗЧЛѕБвадзЪВњНЛЛЛ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл