ЁЁЁЁЕкЖўеТ ДцЛѕ

ЁЁЁЁБОеТПМЧщЗжЮі

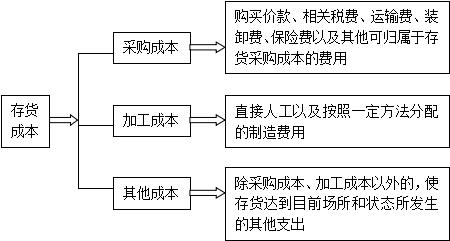

ЁЁЁЁБОеТЩцМАДцЛѕЕФШЗШЯЁЂМЦСПКЭМЧТМЕШФкШнЁЃНќШ§ФъПМЪдЬтаЭЮЊЕЅЯюбЁдёЬтЁЂЖрЯюбЁдёЬтКЭХаЖЯЬтЃЌЗжЪ§ВЛИпЃЌДгНќШ§ФъГіЬтЧщПіПДЃЌБОеТВЛЬЋживЊЁЃ

ЁЁЁЁЕквЛНк ДцЛѕЕФШЗШЯКЭГѕЪММЦСП

ЁЁЁЁвЛЁЂДцЛѕЕФИХФюгыШЗШЯЬѕМў

ЁЁЁЁДцЛѕЃЌЪЧжИЦѓвЕдкШеГЃЛюЖЏжаГжгавдБИГіЪлЕФВњГЩЦЗЛђЩЬЦЗЁЂДІдкЩњВњЙ§ГЬжаЕФдкВњЦЗЁЂдкЩњВњЙ§ГЬЛђЬсЙЉРЭЮёЙ§ГЬжаКФгУЕФВФСЯКЭЮяСЯЕШЁЃ

ЁЁЁЁДцЛѕЭЌЪБТњзуЯТСаЬѕМўЕФЃЌВХФмгшвдШЗШЯЃК(1)гыИУДцЛѕгаЙиЕФОМУРћвцКмПЩФмСїШыЦѓвЕ;(2)ИУДцЛѕЕФГЩБОФмЙЛПЩППЕиМЦСПЁЃ

ЁЁЁЁЁОЬсЪО1ЁПЮЊНЈдьЙЬЖЈзЪВњЕШИїЯюЙЄГЬЖјДЂБИЕФИїжжВФСЯЃЌЫфШЛЭЌЪєгкВФСЯЃЌЕЋЪЧгЩгкгУгкНЈдьЙЬЖЈзЪВњЕШИїЯюЙЄГЬЃЌВЛЗћКЯДцЛѕЕФЖЈвхЃЌвђДЫВЛФмзїЮЊЦѓвЕДцЛѕЁЃ

ЁЁЁЁЁОЬсЪО2ЁПЦѓвЕНгЪмЭтРДдВФСЯМгЙЄжЦдьЕФДњжЦЦЗКЭЮЊЭтЕЅЮЛМгЙЄаоРэЕФДњаоЦЗЃЌжЦдьКЭаоРэЭъГЩбщЪеШыПтКѓгІЪгЭЌЦѓвЕЕФВњГЩЦЗЁЃ

ЁЁЁЁЁОЬсЪО3ЁПЗПЕиВњПЊЗЂЦѓвЕЙКШыЕФЭСЕигУгкНЈдьЩЬЦЗЗПЪєгкЦѓвЕЕФДцЛѕЁЃ

ЁЁЁЁЁОР§Ьт1ЁЄЖрбЁЬтЁПЯТСаИїжжЮязЪжаЃЌгІЕБзїЮЊЦѓвЕДцЛѕКЫЫуЕФга( )ЁЃ

ЁЁЁЁA.ЮЏЭаДњЯњЩЬЦЗ

ЁЁЁЁB.ЗЂГіЩЬЦЗ

ЁЁЁЁC.ЕЭжЕвзКФЦЗ

ЁЁЁЁD.ЙЄГЬЮязЪ

ЁЁЁЁЁОД№АИЁПABC

ЁЁЁЁЁОНтЮіЁПЙЄГЬЮязЪВЂВЛЪЧЮЊдкЩњВњОгЊЙ§ГЬжаЕФЯњЪлЛђКФгУЖјДЂБИЃЌЫќЪЧЮЊСЫНЈдьЛђЮЌЛЄЙЬЖЈзЪВњЖјДЂБИЕФЃЌЦфгУЭОВЛЭЌЃЌВЛФмЪгЮЊЁАДцЛѕЁБКЫЫуЁЃ

ЁЁЁЁЖўЁЂДцЛѕЕФГѕЪММЦСП

ЁЁЁЁДцЛѕгІЕБАДееГЩБОНјааГѕЪММЦСПЁЃДцЛѕГЩБОАќРЈВЩЙКГЩБОЁЂМгЙЄГЩБОКЭЦфЫћГЩБОЁЃ

ЁЁЁЁДцЛѕГЩБОЕФЙЙГЩШчЯТЭМЫљЪОЃК

ЁЁЁЁ(вЛ)ЭтЙКЕФДцЛѕ

ЁЁЁЁЭтЙКДцЛѕЕФГЩБОМДДцЛѕЕФВЩЙКГЩБОЃЌжИЦѓвЕЮязЪДгВЩЙКЕНШыПтЧАЫљЗЂЩњЕФШЋВПжЇГіЃЌАќРЈЙКТђМлПюЁЂЯрЙиЫАЗбЁЂдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЁЃ

ЁЁЁЁ1.ЙКТђМлПюЃЌЪЧжИЦѓвЕЙКШыВФСЯЛђЩЬЦЗЕФЗЂЦБеЫЕЅЩЯСаУїЕФМлПюЃЌЕЋВЛАќРЈАДЙцЖЈПЩвдЕжПлЕФдіжЕЫАНјЯюЫАЖюЁЃ

ЁЁЁЁ2.ЯрЙиЫАЗбЃЌЪЧжИЦѓвЕЙКТђЁЂзджЦЛђЮЏЭаМгЙЄДцЛѕЗЂЩњЕФНјПкЙиЫАЁЂЯћЗбЫАЁЂзЪдДЫАКЭВЛФмЕжПлЕФдіжЕЫАНјЯюЫАЖюЕШЁЃ

ЁЁЁЁ3.ЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЃЌМДВЩЙКГЩБОжаГ§ЩЯЪіИїЯювдЭтЕФПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЃЌШчдкДцЛѕВЩЙКЙ§ГЬжаЗЂЩњЕФВжДЂЗбЁЂАќзАЗбЁЂдЫЪфЭОжаЕФКЯРэЫ№КФЁЂШыПтЧАЕФЬєбЁећРэЗбгУЕШЁЃ

ЁЁЁЁЖдгкВЩЙКЙ§ГЬжаЗЂЩњЕФЮязЪЛйЫ№ЁЂЖЬШБЕШЃЌГ§КЯРэЕФЭОКФгІЕБзїЮЊДцЛѕЕФЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУМЦШыВЩЙКГЩБОЭтЃЌгІЧјБ№ВЛЭЌЧщПіНјааЛсМЦДІРэЃК

ЁЁЁЁ(1)гІДгЙЉЛѕЕЅЮЛЁЂЭтВПдЫЪфЛњЙЙЕШЪеЛиЕФЮязЪЖЬШБЛђЦфЫћХтПюЃЌГхМѕЫљЙКЮязЪЕФВЩЙКГЩБОЁЃ

ЁЁЁЁ(2)вђдтЪмвтЭтджКІЗЂЩњЕФЫ№ЪЇКЭЩаД§ВщУїдвђЕФЭОжаЫ№КФЃЌВЛЕУдіМгЮязЪЕФВЩЙКГЩБОЃЌднзїЮЊД§ДІРэВЦВњЫ№вчНјааКЫЫуЃЌВщУїдвђКѓдйзїДІРэЁЃ

ЁЁЁЁЁОР§Ьт2ЁЄЕЅбЁЬтЁПввЙЄвЕЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЁЃБОдТЙКНјдВФСЯ200ЙЋНяЃЌЛѕПюЮЊ6 000дЊЃЌдіжЕЫАЮЊ1 020дЊ;ЗЂЩњЕФБЃЯеЗбЮЊ350дЊЃЌШыПтЧАЕФЬєбЁећРэЗбгУЮЊ130дЊ;бщЪеШыПтЪБЗЂЯжЪ§СПЖЬШБ10%ЃЌОВщЪєгкдЫЪфЭОжаКЯРэЫ№КФЁЃввЙЄвЕЦѓвЕИУХњдВФСЯЪЕМЪЕЅЮЛГЩБОЮЊУПЙЋНя( )дЊЁЃ

ЁЁЁЁA.32.4 B.33.33

ЁЁЁЁC.35.28 D.36

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЙКШыдВФСЯЕФЪЕМЪзмГЩБО=6 000+350+130=6 480(дЊ)ЃЌЪЕМЪШыПтЪ§СП=200ЁС(1-10%)=180(ЙЋНя)ЃЌЫљвдввЙЄвЕЦѓвЕИУХњдВФСЯЪЕМЪЕЅЮЛГЩБО=6 480/180=36(дЊ/ЙЋНя)ЁЃ

ЁЁЁЁЁОР§Ьт3ЁЄЕЅбЁЬтЁПФГЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌЙКШыдВФСЯ5 000ЖжЃЌЪеЕНЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФЪлМлУПЖжЮЊ1 200дЊЃЌдіжЕЫАЖюЮЊ1 020 000дЊЁЃСэЗЂЩњдЫЪфЗбгУ60 000дЊЃЌзАаЖЗбгУ20 000дЊЃЌЭОжаБЃЯеЗбгУЮЊ18 000дЊЃЌдВФСЯдЫЕжЦѓвЕКѓЃЌбщЪеШыПтдВФСЯЮЊ4 996ЖжЃЌдЫЪфЭОжаЗЂЩњКЯРэЫ№КФ4ЖжЁЃИУдВФСЯЕФШыеЫМлжЕЮЊ( )дЊЁЃ

ЁЁЁЁA.6 078 000 B.6 098 000

ЁЁЁЁC.6 093 800 D.6 089 000

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПгЩгкКЯРэЫ№КФСаШыДцЛѕЕФВЩЙКГЩБОЃЌЖјЧвдЫЪфЗбгУвЊЕжПл7%ЕФНјЯюЫАЃЌЫљвдЃЌИУдВФСЯЕФШыеЫГЩБО=1 200ЁС5 000+60 000ЁС(1-7%)+20 000+18 000=6 093 800(дЊ)ЁЃ

ЁЁЁЁИУдВФСЯЕФЕЅЮЛГЩБО=6093800ЁТ4996=1219.74дЊ/Жж

ЁЁЁЁ4.ЩЬЦЗСїЭЈЦѓвЕдкВЩЙКЩЬЦЗЙ§ГЬжаЗЂЩњЕФдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЕШНјЛѕЗбгУЃЌгІМЦШыЫљЙКЩЬЦЗГЩБОЁЃдкЪЕЮёжаЃЌЦѓвЕвВПЩвдНЋЗЂЩњЕФдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЕШНјЛѕЗбгУЯШНјааЙщМЏЃЌЦкФЉЃЌАДееЫљЙКЩЬЦЗЕФДцЯњЧщПіНјааЗжЬЏЁЃЖдгквбЯњЪлЩЬЦЗЕФНјЛѕЗбгУЃЌМЦШыжїгЊвЕЮёГЩБО;ЖдгкЮДЪлЩЬЦЗЕФНјЛѕЗбгУЃЌМЦШыЦкФЉДцЛѕГЩБОЁЃЩЬЦЗСїЭЈЦѓвЕВЩЙКЩЬЦЗЕФНјЛѕЗбгУН№ЖюНЯаЁЕФЃЌПЩвддкЗЂЩњЪБжБНгМЦШыЕБЦкЫ№вц(ЯњЪлЗбгУ)ЁЃ

ЁЁЁЁЁОР§Ьт4ЁЄХаЖЯЬтЁПЩЬЦЗСїЭЈЦѓвЕдкВЩЙКЩЬЦЗЙ§ГЬжаЗЂЩњЕФдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЕШЃЌгІЕБМЦШыДцЛѕЕФВЩЙКГЩБОЃЌвВПЩвдЯШНјааЙщМЏЃЌЦкФЉдйИљОнЫљЙКЩЬЦЗЕФДцЯњЧщПіНјааЗжЬЏЁЃ( )(2007ФъПМЬт)

ЁЁЁЁЁОД№АИЁПЁЬ

ЁЁЁЁЁОР§Ьт5ЁЄЕЅбЁЬтЁПФГЩЬЦЗСїЭЈЦѓвЕЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌВЩЙКМзЩЬЦЗ100МўЃЌУПМўЪлМл2ЭђдЊЃЌШЁЕУЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФдіжЕЫАЮЊ34ЭђдЊЃЌСэжЇИЖВЩЙКЗбгУ5ЭђдЊЁЃИУХњЩЬЦЗЕФзмГЩБОЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.200 B.205

ЁЁЁЁC.234 D.239

ЁЁЁЁЁОД№АИЁПB

ЁЁЁЁЁОНтЮіЁПИУХњЩЬЦЗЕФзмГЩБО=100ЁС2+5=205(ЭђдЊ)ЁЃ

ЁЁЁЁ(Жў)ЭЈЙ§НјвЛВНМгЙЄЖјШЁЕУЕФДцЛѕ

ЁЁЁЁ1.ЮЏЭаЭтЕЅЮЛМгЙЄЕФДцЛѕ

ЁЁЁЁвдЪЕМЪКФгУЕФдВФСЯЛђепАыГЩЦЗЁЂМгЙЄЗбЁЂдЫЪфЗбЁЂзАаЖЗбКЭБЃЯеЗбЕШЗбгУвдМААДЙцЖЈгІМЦШыГЩБОЕФЫАН№ЃЌзїЮЊЪЕМЪГЩБОЁЃ

ЁЁЁЁашвЊНЛФЩЯћЗбЫАЕФЮЏЭаМгЙЄЮязЪЃЌЪеЛиКѓжБНггУгкЯњЪлЕФЃЌгІНЋЪмЭаЗНДњЪеДњНЩЕФЯћЗбЫАМЦШыЮЏЭаМгЙЄЮязЪГЩБО;ЪеЛиКѓгУгкСЌајЩњВњгІЫАЯћЗбЦЗЃЌАДЙцЖЈзМгшЕжПлЕФЃЌЪмЭаЗНДњЪеДњНЩЕФЯћЗбЫАМЧШыЁАгІНЛЫАЗбЁЊЁЊгІНЛЯћЗбЫАЁБПЦФПЕФНшЗНЁЃ

ЁЁЁЁЁОНЬВФР§2-1ЁПМзЦѓвЕЮЏЭаввЦѓвЕМгЙЄВФСЯвЛХњ(ЪєгкгІЫАЯћЗбЦЗ)ЁЃдВФСЯГЩБОЮЊ20 000дЊЃЌжЇИЖЕФМгЙЄЗбЮЊ7 000дЊ(ВЛКЌдіжЕЫА)ЃЌЯћЗбЫАЫАТЪЮЊ10%ЃЌВФСЯМгЙЄЭъГЩВЂбщЪеШыПтЃЌМгЙЄЗбгУЕШвбОжЇИЖЁЃЫЋЗНЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЁЃ

ЁЁЁЁМзЦѓвЕАДЪЕМЪГЩБОКЫЫудВФСЯЃЌгаЙиеЫЮёДІРэШчЯТЃК

ЁЁЁЁ(1)ЗЂГіЮЏЭаМгЙЄВФСЯ

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪЁЊЁЊввЦѓвЕ 20 000

ЁЁЁЁДћЃКдВФСЯ 20 000

ЁЁЁЁ(2)жЇИЖМгЙЄЗбКЭЫАН№

ЁЁЁЁЯћЗбЫА=ЯћЗбЫАзщГЩМЦЫАМлИёЁСЯћЗбЫАЫАТЪ

ЁЁЁЁЯћЗбЫАзщГЩМЦЫАМлИё=ВФСЯЪЕМЪГЩБО+МгЙЄЗб+ЯћЗбЫА

ЁЁЁЁЯћЗбЫАзщГЩМЦЫАМлИё=(ВФСЯЪЕМЪГЩБО+МгЙЄЗб)/(1-ЯћЗбЫАЫАТЪ)

ЁЁЁЁЯћЗбЫАзщГЩМЦЫАМлИё=(20 000+7 000)/(1-10%)=30 000(дЊ)

ЁЁЁЁЪмЭаЗНДњЪеДњНЛЕФЯћЗбЫАЫАЖю=30 000ЁС10%=3 000(дЊ)

ЁЁЁЁгІНЛдіжЕЫАЫАЖю=7 000ЁС17%=1 190(дЊ)

ЁЁЁЁЂйМзЦѓвЕЪеЛиМгЙЄКѓЕФВФСЯгУгкСЌајЩњВњгІЫАЯћЗбЦЗЕФ

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪЁЊЁЊввЦѓвЕ 7 000

ЁЁЁЁгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(НјЯюЫАЖю) 1 190

ЁЁЁЁЁЊЁЊгІНЛЯћЗбЫА 3 000

ЁЁЁЁДћЃКвјааДцПю 11 190

ЁЁЁЁЂкМзЦѓвЕЪеЛиМгЙЄКѓЕФВФСЯжБНггУгкГіЪлЕФ

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪЁЊЁЊввЦѓвЕ 10 000(7 000+3 000)

ЁЁЁЁгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(НјЯюЫАЖю) 1 190

ЁЁЁЁДћЃКвјааДцПю 11 190

ЁЁЁЁ(3)МгЙЄЭъГЩЃЌЪеЛиЮЏЭаМгЙЄВФСЯ

ЁЁЁЁЂйМзЦѓвЕЪеЛиМгЙЄКѓЕФВФСЯгУгкСЌајЩњВњгІЫАЯћЗбЦЗЕФ

ЁЁЁЁНшЃКдВФСЯ 27 000(20 000+7 000)

ЁЁЁЁДћЃКЮЏЭаМгЙЄЮязЪЁЊЁЊввЦѓвЕ 27 000

ЁЁЁЁЂкМзЦѓвЕЪеЛиМгЙЄКѓЕФВФСЯжБНггУгкГіЪлЕФ

ЁЁЁЁНшЃКПтДцЩЬЦЗ 30 000(20 000+10 000)

ЁЁЁЁДћЃКЮЏЭаМгЙЄЮязЪЁЊЁЊввЦѓвЕ 30 000

ЁЁЁЁЁОР§Ьт6ЁЄЕЅбЁЬтЁПМзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЁЃ2009Фъ1дТ1ШеЃЌМзЙЋЫОЗЂГівЛХњЪЕМЪГЩБОЮЊ240ЭђдЊЕФдВФСЯЃЌЮЏЭаввЙЋЫОМгЙЄгІЫАЯћЗбЦЗЃЌЪеЛиКѓжБНгЖдЭтГіЪлЁЃ2009Фъ5дТ30ШеЃЌМзЙЋЫОЪеЛиввЙЋЫОМгЙЄЕФгІЫАЯћЗбЦЗВЂбщЪеШыПтЁЃМзЙЋЫОИљОнввЙЋЫОПЊОпЕФдіжЕЫАзЈгУЗЂЦБЯђввЙЋЫОжЇИЖМгЙЄЗб12ЭђдЊЁЂдіжЕЫА2.04ЭђдЊЃЌСэжЇИЖЯћЗбЫА28ЭђдЊЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫОЪеЛиИУХњгІЫАЯћЗбЦЗЕФШыеЫМлжЕЮЊ( )ЭђдЊЁЃ(2010ФъПМЬт)

ЁЁЁЁA.252 B.254.04

ЁЁЁЁC.280 D.282.04

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПЮЏЭаМгЙЄЮязЪЪеЛиКѓМЬајЩњВњгІЫАЯћЗбЦЗЪБЃЌЯћЗбЫАВЛМЦШыЪеЛиЮязЪЕФГЩБОЃЌгІМЧШыЁАгІНЛЫАЗбЁЊЁЊгІНЛЯћЗбЫАЁБПЦФПЁЃШчЙћгУгкжБНгГіЪлЛђепЪЧЩњВњЗЧгІЫАЯћЗбЦЗЃЌЯћЗбЫАМЦШыЪеЛиЮязЪГЩБОЁЃМзЙЋЫОЪеЛигІЫАЯћЗбЦЗЕФШыеЫМлжЕ=240+12+28=280(ЭђдЊ)ЁЃ

ЁЁЁЁЁОР§Ьт7ЁЄЕЅбЁЬтЁПФГЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАЦѓвЕЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%ЃЌЪЪгУЕФЯћЗбЫАЫАТЪЮЊ10%.ИУЦѓвЕЮЏЭаЦфЫќЕЅЮЛ(діжЕЫАвЛАуФЩЫАЦѓвЕ)МгЙЄвЛХњЪєгкгІЫАЯћЗбЦЗЕФдВФСЯ(ЗЧН№вјЪзЪЮ)ЃЌИУХњЮЏЭаМгЙЄдВФСЯЪеЛиКѓгУгкМЬајЩњВњгІЫАЯћЗбЦЗЁЃЗЂГіВФСЯЕФГЩБОЮЊ180ЭђдЊЃЌ жЇИЖЕФВЛКЌдіжЕЫАЕФМгЙЄЗбЮЊ90ЭђдЊЃЌжЇИЖЕФдіжЕЫАЮЊ15.3ЭђдЊЁЃИУХњдСЯвбМгЙЄЭъГЩВЂбщЪеГЩБОЮЊ( )ЭђдЊЁЃ

ЁЁЁЁAЁЂ270 BЁЂ280 CЁЂ300 DЁЂ315.3

ЁЁЁЁД№АИЃКA

ЁЁЁЁНтЮіЃКНшЃКЮЏЭаМгЙЄЮязЪ 180 ДћЃКдВФСЯ 180

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪ 90

ЁЁЁЁгІНЛЫАЗб-гІНЛдіжЕЫА(НјЯюЫАЖю) 15.3

ЁЁЁЁгІНЛЫАЗб-гІНЛЯћЗбЫА 30

ЁЁЁЁДћЃКвјааДцПю 135.3

ЁЁЁЁНшЃКдВФСЯ 270 ДћЃКЮЏЭаМгЙЄЮязЪ 270

ЁЁЁЁЫљвдЃЌИУХњдСЯвбМгЙЄЭъГЩВЂбщЪеГЩБОЮЊ180+90=270ЭђдЊ

ЁЁЁЁ(1)ЯћЗбЫАзщГЩМЦЫАМлИё=(ВФСЯГЩБО+МгЙЄЗб)ЁТ(1-ЯћЗбЫАТЪ)=(180+90) ЁТ(1-10%)=300ЭђдЊ

ЁЁЁЁ(2) гІНЛЯћЗбЫА=зщГЩМЦЫАМлИёЁСЯћЗбЫАТЪ=300 ЁС10%=30ЭђдЊ

ЁЁЁЁЁОР§Ьт8ЁЄЕЅбЁЬтЁПМзЦѓвЕЗЂГіЪЕМЪГЩБОЮЊ140ЭђдЊЕФдВФСЯЃЌЮЏЭаввЦѓвЕМгЙЄГЩАыГЩЦЗЃЌЪеЛиКѓгУгкСЌајЩњВњгІЫАЯћЗбЦЗЁЃМзЦѓвЕКЭввЦѓвЕОљЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌМзЦѓвЕИљОнввЦѓвЕПЊОпЕФдіжЕЫАзЈгУЗЂЦБЯђЦфжЇИЖМгЙЄЗб4ЭђдЊКЭдіжЕЫА0.68ЭђдЊЃЌСэжЇИЖЯћЗбЫА16ЭђдЊЁЃМйЖЈВЛПМТЧЦфЫћЯрЙиЫАЗбЃЌМзЦѓвЕЪеЛиИУХњАыГЩЦЗЕФШыеЫМлжЕЮЊ( )ЭђдЊЁЃ(2007ФъПМЬт)

ЁЁЁЁAЁЂ144 BЁЂ144.68 CЁЂ160 DЁЂ160.68

ЁЁЁЁД№АИЃКA

ЁЁЁЁНтЮіЃКгЩгкЮЏЭаМгЙЄЪеЛиКѓгУгкСЌајЩњВњгІЫАЯћЗбЦЗЃЌвђДЫЯћЗбЫАВЛМЦШыАыГЩЦЗЕФШыеЫМлжЕЃЌЖјЪЧМЦШыгІНЛЫАЗбЃЌЫљвдАыГЩЦЗШыеЫМлжЕ=140+4=144(ЭђдЊ)ЁЃЛсМЦЗжТМЮЊЃК

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪ 140 ДћЃКдВФСЯ 140

ЁЁЁЁНшЃКЮЏЭаМгЙЄЮязЪ 4

ЁЁЁЁгІНЛЫАЗб-гІНЛдіжЕЫА(НјЯюЫАЖю) 0.68

ЁЁЁЁ-гІНЛЯћЗбЫА 16

ЁЁЁЁДћЃКвјааДцПю 20.68

ЁЁЁЁНшЃКдВФСЯ 144 ДћЃКЮЏЭаМгЙЄЮязЪ 144

ЁЁЁЁЁОР§Ьт9ЁЄЕЅбЁЬтЁПМзЙЋЫОЮЊдіжЕЫАвЛАуФЩЫАШЫЁЃ2009Фъ1дТ1ШеЃЌМзЙЋЫОЗЂГівЛХњЪЕМЪГЩБОЮЊ240ЭђдЊЕФдВФСЯЃЌЮЏЭаввЙЋЫОМгЙЄгІЫАЯћЗбЦЗЃЌЪеЛиКѓжБНгЖдЭтГіЪлЁЃ2009Фъ5дТ30ШеЃЌМзЙЋЫОЪеЛиввЙЋЫОМгЙЄЕФгІЫАЯћЗбЦЗВЂбщЪеШыПтЁЃМзЙЋЫОИљОнввЙЋЫОПЊОпЕФдіжЕЫАзЈгУЗЂЦБЯђввЙЋЫОжЇИЖМгЙЄЗб12ЭђдЊЁЂдіжЕЫА2.04ЭђдЊЃЌСэжЇИЖЯћЗбЫА28ЭђЁЃМйЖЈВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫОЪеЛиИУХњгІЫАЯћЗбЦЗЕФШыеЪМлжЕЮЊ()ЭђдЊЁЃ(2010ФъПМЬт)

ЁЁЁЁAЁЂ252 BЁЂ254.04

ЁЁЁЁBЁЂ280 DЁЂ282.04

ЁЁЁЁЁОД№АИЁПC

ЁЁЁЁЁОНтЮіЁПМзЙЋЫОЪеЛигІЫАЯћЗбЦЗЕФШыеЫМлжЕ = 240+12+28 = 280(ЭђдЊ)ЁЃ

ЁЁЁЁ2.здааЩњВњЕФДцЛѕ

ЁЁЁЁздааЩњВњЕФДцЛѕЕФГѕЪМГЩБОАќРЈЭЖШыЕФдВФСЯЛђАыГЩЦЗЁЂжБНгШЫЙЄКЭАДеевЛЖЈЗНЗЈЗжХфЕФжЦдьЗбгУЁЃ

ЁЁЁЁ(Ш§)ЦфЫћЗНЪНШЁЕУЕФДцЛѕ

ЁЁЁЁЭЖзЪепЭЖШыДцЛѕЕФГЩБОЃЌгІЕБАДееЭЖзЪКЯЭЌЛђавщдМЖЈЕФМлжЕШЗЖЈЃЌЕЋКЯЭЌЛђавщдМЖЈМлжЕВЛЙЋдЪЕФГ§ЭтЁЃ

ЁЁЁЁЁОНЬВФР§2-2ЁП20ЁС9Фъ1дТ1ШеЃЌAЁЂBЁЂCШ§ЗНЙВЭЌЭЖзЪЩшСЂСЫМзд№ШЮгаЯоЙЋЫО(вдЯТМђГЦМзЙЋЫО)ЁЃAвдЦфЩњВњЕФВњЦЗзїЮЊЭЖзЪ(МзЙЋЫОзїЮЊдВФСЯЙмРэКЭКЫЫу)ЃЌИУХњВњЦЗЕФЙЋдЪМлжЕЮЊ5 000 000дЊЁЃМзЙЋЫОШЁЕУЕФдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФВЛКЌЫАМлПюЮЊ5 000 000дЊЃЌдіжЕЫАЫАЖюЮЊ850 000дЊЁЃМйЖЈМзЙЋЫОЕФЪЕЪезЪБОзмЖюЮЊ10 000 000дЊЃЌAдкМзЙЋЫОЯэгаЕФЗнЖюЮЊ35%ЁЃМзЙЋЫОЮЊвЛАуФЩЫАШЫЃЌЪЪгУЕФдіжЕЫАЫАТЪЮЊ17%;МзЙЋЫОВЩгУЪЕМЪГЩБОЗЈКЫЫуДцЛѕЁЃ

ЁЁЁЁБОР§жаЃЌгЩгкМзЙЋЫОЮЊвЛАуФЩЫАШЫЃЌЭЖзЪКЯЭЌдМЖЈЕФИУЯюдВФСЯЕФМлжЕЮЊ5 000 000дЊЃЌвђДЫЃЌМзЙЋЫОНгЪмЕФетХњдВФСЯЕФШыеЫМлжЕЮЊ5 000 000дЊЃЌдіжЕЫА850 000дЊЕЅЖРзїЮЊПЩЕжПлЕФНјЯюЫАЖюНјааКЫЫуЁЃ

ЁЁЁЁAдкМзЙЋЫОЯэгаЕФЪЕЪезЪБОН№Жю=10 000 000ЁС35%=3 500 000(дЊ)

ЁЁЁЁAдкМзЙЋЫОЭЖзЪЕФзЪБОвчМл=5 000 000+850 000-3 500 000=2 350 000(дЊ)

ЁЁЁЁМзЙЋЫОЕФеЫЮёДІРэШчЯТЃК

ЁЁЁЁНшЃКдВФСЯ 5 000 000

ЁЁЁЁгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(НјЯюЫАЖю) 850 000

ЁЁЁЁДћЃКЪЕЪезЪБОЁЊЁЊA 3 500 000

ЁЁЁЁзЪБОЙЋЛ§ЁЊЁЊзЪБОвчМл 2 350 000

ЁЁЁЁ(ЫФ)ЭЈЙ§ЬсЙЉРЭЮёШЁЕУЕФДцЛѕ

ЁЁЁЁЦѓвЕЬсЙЉРЭЮёШЁЕУДцЛѕЕФЃЌЫљЗЂЩњЕФДгЪТРЭЮёЬсЙЉШЫдБЕФжБНгШЫЙЄКЭЦфЫћжБНгЗбгУвдМАПЩЙщЪєгкИУДцЛѕЕФМфНгЗбгУЃЌМЦШыДцЛѕГЩБОЁЃ

ЁЁЁЁЁОР§Ьт10ЁЄЖрбЁЬтЁПЯТСаЯюФПжаЃЌзїЮЊдіжЕЫАвЛАуФЩЫАШЫЕФЦѓвЕвЛАугІМЦШыДцЛѕГЩБОЕФга( )ЁЃ

ЁЁЁЁA.ЙКШыДцЛѕжЇИЖЕФЙиЫА

ЁЁЁЁB.ЩЬЦЗСїЭЈЦѓвЕВЩЙКЙ§ГЬжаЗЂЩњЕФБЃЯеЗб

ЁЁЁЁC.ЦѓвЕЬсЙЉРЭЮёШЁЕУДцЛѕЗЂЩњЕФДгЪТРЭЮёЬсЙЉШЫдБЕФжБНгШЫЙЄ

ЁЁЁЁD.зджЦДцЛѕЩњВњЙ§ГЬжаЗЂЩњЕФжБНгЗбгУ

ЁЁЁЁЁОД№АИЁПABCD

ЁЁЁЁЁОНтЮіЁПЙКШыДцЛѕжЇИЖЕФЙиЫАКЭзджЦДцЛѕЩњВњЙ§ГЬжаЗЂЩњЕФжБНгЗбгУгІМЦШыДцЛѕГЩБО;ЩЬЦЗСїЭЈЦѓвЕВЩЙКЙ§ГЬжаЗЂЩњЕФдЫЪфЗбЁЂзАаЖЗбЁЂБЃЯеЗбвдМАЦфЫћПЩЙщЪєгкДцЛѕВЩЙКГЩБОЕФЗбгУЕШгІЕБМЦШыДцЛѕВЩЙКГЩБО;ЦѓвЕЬсЙЉРЭЮёШЁЕУДцЛѕЕФЃЌЫљЗЂЩњЕФДгЪТРЭЮёЬсЙЉШЫдБЕФжБНгШЫЙЄКЭЦфЫћжБНгЗбгУвдМАПЩЙщЪєгкИУДцЛѕЕФМфНгЗбгУЃЌМЦШыДцЛѕГЩБОЁЃ

ЁЁЁЁ(Юх)ВЛМЦШыДцЛѕГЩБОЕФЯрЙиЗбгУ

ЁЁЁЁЯТСаЗбгУгІЕБдкЗЂЩњЪБШЗШЯЮЊЕБЦкЫ№вцЃЌВЛМЦШыДцЛѕГЩБО:(1)ЗЧе§ГЃЯћКФЕФжБНгВФСЯЁЂжБНгШЫЙЄКЭжЦдьЗбгУ;(2)ВжДЂЗбгУ(ВЛАќРЈдкЩњВњЙ§ГЬжаЮЊДяЕНЯТвЛИіЩњВњНзЖЮЫљБиашЕФВжДЂЗбгУ);(3)ВЛФмЙщЪєгкЪЙДцЛѕДяЕНФПЧАГЁЫљКЭзДЬЌЕФЦфЫћжЇГіЁЃ

ЁЁЁЁЁОР§Ьт11ЁЄЕЅбЁЬтЁПЯТСаИїЯюгыДцЛѕЯрЙиЕФЗбгУжаЃЌВЛгІМЦШыДцЛѕГЩБОЕФЪЧ( )ЁЃ

ЁЁЁЁA.ВФСЯВЩЙКЙ§ГЬжаЗЂЩњЕФдЫЪфЭОжаЕФКЯРэЫ№КФ

ЁЁЁЁB.ВФСЯШыПтЧАЗЂЩњЕФЬєбЁећРэЗб

ЁЁЁЁC.дкЩњВњЙ§ГЬжаЮЊДяЕНЯТвЛИіЩњВњНзЖЮЫљБиашЕФВжДЂЗбгУ

ЁЁЁЁD.ЗЧе§ГЃЯћКФЕФжБНгВФСЯ

ЁЁЁЁЁОД№АИЁПD

ЁЁЁЁЁОНтЮіЁПЗЧе§ГЃЯћКФЕФжБНгВФСЯгІМЦШыЕБЦкЫ№вцЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл