ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКВЛЭЌРрН№ШкзЪВњжЎМфЕФжиЗжРрЁяЁя

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

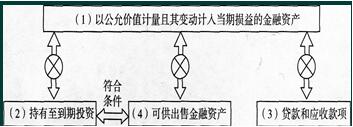

ЁЁЁЁЦѓвЕдкН№ШкзЪВњГѕЪМШЗШЯЪБЖдЦфНјааЗжРрКѓЃЌВЛЕУЫцвтБфИќЃЌЕк(1)РрЪЧЖРСЂЕФЃЌКѓУцШ§РргаКмЖрЙВадЕФЕиЗНЁЃ

ЁЁЁЁЕк(1)РрКЭЦфЫћШ§РрВЛФмЯрЛЅзЊЛЛ;Ек(2)РрКЭЕк(4)РрвЛПЩвдгаЬѕМўЕФзЊЛЛЁЃ

ЁЁЁЁЦѓвЕвђГжгавтЭМЛђФмСІЕФИФБфЃЌНЋГжгажСЕНЦкЭЖзЪдкЕНЦкЧАДІжУЛђжиЗжРрЃЌЭЈГЃБэУїЦфЮЅБГСЫНЋЭЖзЪГжгаЕНЦкЕФзюГѕвтЭМЁЃШчЙћДІжУЛђжиЗжРрЮЊЦфЫћРрН№ШкзЪВњЕФН№ЖюЯрЖдгкИУРрЭЖзЪ(МДЦѓвЕШЋВПГжгажСЕНЦкЭЖзЪ)дкГіЪлЛђжиЗжРрЧАЕФзмЖюНЯДѓЃЌдђЦѓвЕдкДІжУЛђжиЗжРрКѓгІСЂМДНЋЦфЪЃгрЕФГжгажСЕНЦкЭЖзЪ(МДШЋВПГжгажСЕНЦкЭЖзЪПлГ§вбДІжУЛђжиЗжРрЕФВПЗж)жиЗжРрЮЊПЩЙЉГіЪлН№ШкзЪВњЁЃ

ЁЁЁЁЕЋЪЧЃЌгіЕНЯТСаЧщПіПЩвдГ§ЭтЃК

ЁЁЁЁ(1)ГіЪлШеЛђжиЗжРрШеОрРыИУЯюЭЖзЪЕНЦкШеЛђЪъЛиШеНЯНќ(ШчЕНЦкЧА3ИідТФк)ЃЌЧвЪаГЁРћТЪБфЛЏЖдИУЯюЭЖзЪЕФЙЋдЪМлжЕУЛгаЯджјгАЯь;

ЁЁЁЁ(2)ИљОнКЯЭЌдМЖЈЕФГЅИЖЗНЪНЃЌЦѓвЕвбЪеЛиМИКѕЫљгаГѕЪМБОН№;

ЁЁЁЁ(3)ГіЪлЛђжиЗжРрЪЧгЩгкЦѓвЕЮоЗЈПижЦЁЂдЄЦкВЛЛсжиИДЗЂЩњЧвФбвдКЯРэдЄМЦЕФЖРСЂЪТМўЫљв§Ц№ЁЃДЫжжЧщПіжївЊАќРЈЃКБЛЭЖзЪЕЅЮЛаХгУзДПібЯжиЖёЛЏ;ЯрЙиЫАЪеЗЈЙцБфЛЏ;жиДѓЦѓвЕКЯВЂЛђжиДѓДІжУ;ЗЈТЩЁЂааеўЗЈЙцЕФжиДѓЕїећ;МрЙмВПУХвЊЧѓЁЃ

ЁЁЁЁЁОР§Ьт1-ЖрбЁЬтЁПЙигкН№ШкзЪВњЕФжиЗжРрЃЌЯТСаЫЕЗЈжае§ШЗЕФга( )ЁЃ

ЁЁЁЁA.вдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњВЛФмжиЗжРрЮЊГжгажСЕНЦкЭЖзЪ

ЁЁЁЁB.вдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњПЩвджиЗжРрЮЊГжгажСЕНЦкЭЖзЪ

ЁЁЁЁC.ГжгажСЕНЦкЭЖзЪВЛФмжиЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњ

ЁЁЁЁD.ГжгажСЕНЦкЭЖзЪПЩвджиЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњ

ЁЁЁЁЭјаЃД№АИЃКAC

ЁЁЁЁЭјаЃНтЮіЃКЦѓвЕдкГѕЪМШЗШЯЪБНЋФГН№ШкзЪВњЛЎЗжЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњКѓЃЌВЛФмжиЗжРрЮЊЦфЫћРрН№ШкзЪВњ;ЦфЫћРрН№ШкзЪВњвВВЛФмжиЗжРрЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЁЃ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл