ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКзЪВњМѕжЕ(Ш§)

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁвЛЁЂзЪВњзщЕФШЯЖЈ

ЁЁЁЁ(вЛ)зЪВњзщЕФИХФюЁяЁя

ЁЁЁЁзЪВњзщЪЧжИЦѓвЕПЩвдШЯЖЈЕФзюаЁзЪВњзщКЯЃЌЦфВњЩњЕФЯжН№СїШыгІЕБЛљБОЩЯЖРСЂгкЦфЫћзЪВњЛђзЪВњзщЁЃзЂвтЃКвЛАуВЛФмАбвЛИіЦѓвЕЕФећИізЪВњЖМзїЮЊвЛИізЪВњзщЃЌвђЮЊзЪВњзщЪЧПЩвдШЯЖЈЕФзюаЁзЪВњзщКЯЁЃ

ЁЁЁЁ(Жў)ШЯЖЈзЪВњзщгІЕБПМТЧЕФвђЫи

ЁЁЁЁ1.зЪВњзщЕФШЯЖЈЃЌгІЕБвдзЪВњзщВњЩњЕФжївЊЯжН№СїШыЪЧЗёЖРСЂгкЦфЫћзЪВњЛђепзЪВњзщЕФЯжН№СїШыЮЊвРОн(зюЙиМќвђЫи)ЁЃ

ЁЁЁЁ2.зЪВњзщЕФШЯЖЈЃЌгІЕБПМТЧЦѓвЕЙмРэВуЖдЩњВњОгЊЛюЖЏЕФЙмРэЛђепМрПиЗНЪНКЭЖдзЪВњЕФГжајЪЙгУЛђепДІжУЕФОіВпЗНЪНЕШЁЃ

ЁЁЁЁЁОЬсЪОЁПЂйзЪВњзщ-ОШЗЖЈЃЌИїИіЛсМЦЦкМфгІБЃГж-жТЃЌВЛЕУЫцвтБфИќ;

ЁЁЁЁЂкЦѓвЕМИЯюзЪВњЕФзщКЯЩњВњЕФВњЦЗДцдкЛюдОЪаГЁЕФЃЌЮоТлетаЉВњЦЗЪЧЙЉЖдЭтГіЪлЛЙЪЧФкВПЪЙгУЃЌЖМгІШЗШЯЮЊзЪВњзщЁЃ

ЁЁЁЁЁОР§8-7ЁПФГМвОпжЦдьгаЯоЙЋЫОгЩAГЕМфКЭBГЕМфСНИіЩњВњГЕМфЃЌAГЕМфзЈУХЩњВњМвОпВПМўЧвИУВПМўУЛгаЛюдОЪаГЁЃЌЩњВњЭъКѓгЩBГЕМфИКд№зщзАВЂЖдЭтЯњЪлЃЌИУЦѓвЕЖдAГЕМфКЭBГЕМфзЪВњЕФЪЙгУКЭДІжУЕШОіВпЪЧвЛЬхЕФЃЌдкетжжЧщПіЯТЃЌAКЭBГЕМфЭЈГЃгІЕБШЯЖЈЮЊвЛИізЪВњзщЁЃ

ЁЁЁЁЖўЁЂзЪВњзщПЩЪеЛиН№ЖюКЭеЫУцМлжЕЕФШЗЖЈ

ЁЁЁЁзЪВњзщПЩЪеЛиН№ЖюЕФШЗЖЈКЭЕЅЯюзЪВњЕФШЗЖЈЯрЭЌЁЃ

ЁЁЁЁ1.зЪВњзщЕФПЩЪеЛиН№ЖюгІЕБАДееИУзЪВњзщЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюгыЦфдЄМЦЮДРДЯжН№СїСПЕФЯжжЕСНепжЎМфНЯИпепШЗЖЈЁЃ

ЁЁЁЁ2.зЪВњзщЕФеЫУцМлжЕ=зЪВњеЫУцМлжЕ+ЗжЬЏжСзЪВњзщЕФзЪВњ(змВПзЪВњКЭЩЬгў)еЫУцМлжЕЁЃ

ЁЁЁЁШчЦѓвЕгаAЁЂBСНИіЩшБИЃЌЖМашвЊгУГ§ГОЩшЪЉЁЃдђзЪВњзщЕФеЫУцМлжЕЃЌМШАќРЈAЩшБИЕФеЫУцМлжЕЃЌвВАќРЈГ§ГОЩшЪЉЗжЕНAЩшБИЩЯУцЕФеЫУцМлжЕЁЃ

ЁЁЁЁ3.ЭЈГЃВЛгІЕБАќРЈвбШЗШЯИКеЎЕФеЫУцМлжЕЃЌЕЋШчВЛПМТЧИУИКеЎН№ЖюОЭЮоЗЈШЗШЯзЪВњзщПЩЪеЛиН№ЖюЕФГ§ЭтЁЃ

ЁЁЁЁЁєЛЗОГЛжИДИКеЎЃЌИУИКеЎН№ЖювбОШЗШЯВЂМЦШыСЫЯрЙизЪВњеЫУцМлжЕЃЌЧвЦѓвЕжЛФмШЁЕУАќРЈзЪВњКЭИКеЎдкФкЕФЕЅвЛЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЕФЃЌЮЊСЫБШНЯПкОЖвЛжТЃЌдкШЗЖЈзЪВњзщЕФеЫУцМлжЕМАдЄМЦЮДРДЯжН№СїСПЯжжЕЪБЃЌвВгІЕБНЋвбШЗШЯЕФИКеЎН№ЖюДгжаПлГ§

ЁЁЁЁЁОР§8ЁЊ8ЁПввЙЋЫОвЛзљгаЩЋН№ЪєПѓЩНЃЌАДЙцЖЈГѕЪМШЗШЯЦњжУЗбгУЯжжЕ1000ЭђдЊдЄМЦИКеЎЃЌВЂМЦШыПѓЩНГЩБОЁЃ20ЁС9Фъ12дТ31ШеНјааМѕжЕВтЪдЃЌИУПѓЩНеЫУцМлжЕЮЊ2000ЭђдЊ(КЌдЄМЦИКеЎ)ЃЌввЙЋЫО20ЁС9Фъ12дТ31ШеЖдЭтГіЪлИУПѓЩНЃЌТђЗНГіМл1640ЭђдЊ(вбПлГ§ЦњжУЗбгУ)ЃЌдЄМЦДІжУЗбгУЮЊ40ЭђдЊЁЃввЙЋЫОЙРМЦПѓЩНЮДРДЯжН№СїСПЯжжЕЮЊ2400ЭђдЊЃЌЮДПлГ§ЦњжУЗбгУЁЃ

ЁЁЁЁЗжЮіЃК

ЁЁЁЁПѓЩНЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖю(вбПлГ§ЦњжУЗбгУ)=1640-40=1600ЭђдЊ

ЁЁЁЁПѓЩНПМТЧЦњжУЗбгУЮДРДЯжН№СїСПЯжжЕ(ПлГ§ЦњжУЗбгУ)=2400-1000=1400ЭђдЊ

ЁЁЁЁПѓЩНЕФПЩЪеЛиН№Жю(вбПлГ§ЦњжУЗбгУ)=1600ЭђдЊ

ЁЁЁЁПѓЩНеЫУцМлжЕ(вбПлГ§ЦњжУЗбгУ)=2000-1000=1000ЭђдЊ

ЁЁЁЁПѓЩНЕФПЩЪеЛиН№ЖюИпгкеЫУцМлжЕЃЌУЛгаМѕжЕЃЌввЙЋЫОВЛгІШЗШЯзЪВњМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁШ§ЁЂзЪВњзщМѕжЕВтЪд

ЁЁЁЁзЪВњзщЕФеЫУцМлжЕИпгкзЪВњзщЕФПЩЪеЛиН№ЖюЃЌЫЕУїМѕжЕСЫЃЌМѕжЕЫ№ЪЇН№ЖюгІЕБАДееЯТСаЫГађНјааЗжЬЏЃК

ЁЁЁЁЁОР§Ьт8-МЦЫуЬтЁПМзЙЋЫОдкввЕигЕгавЛМвcЗжЙЋЫОЃЌИУЗжЙЋЫОЪЧЩЯФъЮќЪеКЯВЂЕФЙЋЫОЁЃгЩгкCЗжЙЋЫОФмВњЩњЖРСЂгкЦфЫћЗжЙЋЫОЕФЯжН№СїШыЃЌЫљвдМзЙЋЫОНЋCЗжЙЋЫОШЗЖЈЮЊвЛИізЪВњзщЁЃ2015Фъ12дТ31ШеЃЌCЗжЙЋЫООгЊЫљДІЕФММЪѕЛЗОГЗЂЩњСЫжиДѓВЛРћБфЛЏЃЌГіЯжМѕжЕМЃЯѓЃЌашвЊНјааМѕжЕВтЪдЁЃМѕжЕВтЪдЪБЃЌCЗжЙЋЫОзЪВњзщЕФеЫУцМлжЕЮЊ520ЭђдЊ(КЌКЯВЂЩЬгў20ЭђдЊ)ЁЃМзЙЋЫОМЦЫуCЗжЙЋЫОзЪВњзщЕФПЩЪеЛиН№ЖюЮЊ400ЭђдЊЁЃМйЖЈCЗжЙЋЫОзЪВњзщжаАќРЈMЩшБИЁЂNЩшБИКЭвЛЯюЮоаЮзЪВњЃЌЦфеЫУцМлжЕЗжБ№ЮЊ250ЭђдЊЁЂ150ЭђдЊКЭ100ЭђдЊЁЃШ§ЯюзЪВњЕФПЩЪеЛиН№ЖюОљЮоЗЈШЗЖЈЁЃ

ЁЁЁЁвЊЧѓЃКМЦЫуCЗжЙЋЫОзЪВњзщжаЩЬгўЁЂMЩшБИЁЂNЩшБИКЭЮоаЮзЪВњгІЗжБ№МЦЬсЕФМѕжЕзМБИВЂБржЦЯрЙиЛсМЦЗжТМЁЃ

ЁЁЁЁЭјаЃД№АИЃК

ЁЁЁЁCЗжЙЋЫОзЪВњзщЕФеЫУцМлжЕЮЊ520ЭђдЊЃЌПЩЪеЛиН№ЖюЮЊ400ЭђдЊ.ЗЂЩњМѕжЕl20ЭђдЊЁЃcЗжЙЋЫОзЪВњзщжаЕФМѕжЕН№ЖюЯШГхМѕЩЬгў20ЭђдЊЃЌгрЯТЕФl00ЭђдЊЗжХфИјMЩшБИЁЂNЩшБИКЭЮоаЮзЪВњЁЃ

ЁЁЁЁMЩшБИгІГаЕЃЕФМѕжЕЫ№ЪЇ=100ЁТ(250+150+100)ЁС250=50(ЭђдЊ);

ЁЁЁЁNЩшБИгІГаЕЃЕФМѕжЕЫ№ЪЇ=100ЁТ(250+150+100)ЁС150=30(ЭђдЊ);

ЁЁЁЁЮоаЮзЪВњгІГаЕЃЕФМѕжЕЫ№ЪЇ=100ЁТ(250+150+100)ЁС100=20(ЭђдЊ)ЁЃ

ЁЁЁЁЛсМЦЗжТМЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇl20

ЁЁЁЁДћЃКЩЬгўМѕжЕзМБИ20

ЁЁЁЁЙЬЖЈзЪВњМѕжЕзМБИвЛMЩшБИ50

ЁЁЁЁвЛNЩшБИ30

ЁЁЁЁЮоаЮзЪВњМѕжЕзМБИ20

ЁЁЁЁЫФЁЂзмВПзЪВњЕФМѕжЕВтЪд

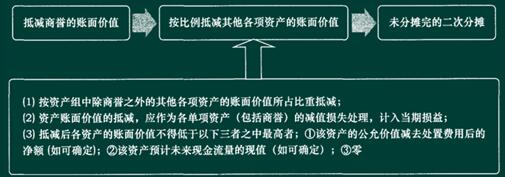

ЁЁЁЁ1.ЦѓвЕзмВПзЪВњАќРЈЦѓвЕМЏЭХЛђЦфЪТвЕВПЕФАьЙЋТЅЁЂЕчзгЪ§ОнДІРэЩшБИЁЂбаЗЂжааФЕШзЪВњЁЃзмВПзЪВњЕФЯджјЬиеїЪЧВЛФмЕЅЖРВњЩњЯжН№СїШыЁЃвђДЫЃЌзмВПзЪВњЭЈГЃВЛФмЕЅЖРНјааМѕжЕВтЪдЃЌашвЊНсКЯЦфЫћЯрЙизЪВњзщЛђепзЪВњзщзщКЯНјааЁЃ

ЁЁЁЁ2.зЪВњзщзщКЯЃЌЪЧжИгЩШєИЩИізЪВњзщзщГЩЕФзюаЁзЪВњзщзщКЯЃЌАќРЈзЪВњзщЛђепзЪВњзщзщКЯЃЌвдМААДКЯРэЗНЗЈЗжЬЏЕФзмВПзЪВњВПЗжЁЃ

ЁЁЁЁ3.змВПзЪВњМѕжЕЕФКЫЫуШчЯТЭМЫљЪОЁЃ

ЁЁЁЁЁОР§8-10ЁПЖЁЙЋЫОЪєгкИпПЦММЦѓвЕЃЌгЕгаAЁЂBКЭcШ§ЬѕЩњВњЯпЃЌЗжБ№ШЯЖЈЮЊШ§ИізЪВњзщЁЃдк20ЁС9ФъФЉЃЌAЁЂBЁЂcШ§ИізЪВњзщЕФеЫУцМлжЕЗжБ№ЮЊ4 000000дЊЁЂ6 000000дЊКЭ8 000000дЊ;дЄМЦЪЃгрЪЙгУЪйУќЗжБ№ЮЊ10ФъЁЂ20ФъКЭ20ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩ;ВЛДцдкЩЬгўЁЃгЩгкЖЁЙЋЫОЕФОКељЖдЪжЭЈЙ§ММЪѕДДаТПЊЗЂГіСЫММЪѕКЌСПИќИпЕФаТВњЦЗЃЌЧвЙуЪмЪаГЁЛЖгЃЌДгЖјЖдЖЁЙЋЫОЩњВњЕФВњЦЗВњЩњСЫжиДѓВЛРћгАЯьЃЌгУгкЩњВњИУВњЦЗЕФAЁЂBЁЂCЩњВњЯпПЩФмЗЂЩњМѕжЕЃЌЮЊДЫЃЌЖЁЙЋЫОгк20ЁС9ФъФЉЖдAЁЂBЁЂCЩњВњЯпНјааМѕжЕВтЪдЁЃ

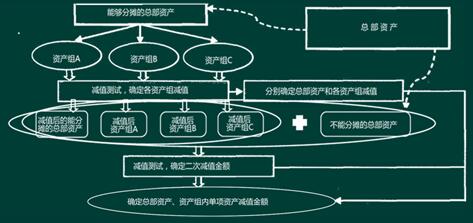

ЁЁЁЁЪзЯШЃЌЖЁЙЋЫОдкЖдзЪВњзщНјааМѕжЕВтЪдЪБЃЌгІЕБШЯЖЈгыЦфЯрЙиЕФзмВПзЪВњЁЃЖЁЙЋЫОЕФЩњВњОгЊЙмРэЛюЖЏгЩЙЋЫОзмВПИКд№ЁЃзмВПзЪВњАќРЈвЛЖААьЙЋДѓТЅКЭвЛИібаЗЂжааФЁЃбаЗЂжааФЕФеЫУцМлжЕЮЊ6 000000дЊЃЌАьЙЋДѓТЅЕФеЫУцМлжЕЮЊ2 000000дЊЁЃбаЗЂжааФЕФеЫУцМлжЕПЩвддкКЯРэКЭвЛжТЕФЛљДЁЩЯЗжЬЏжСИїзЪВњзщЃЌЕЋЪЧАьЙЋДѓТЅЕФеЫУцМлжЕФбвддкКЯРэКЭвЛжТЕФЛљДЁЩЯЗжЬЏжСИїЯрЙизЪВњзщЁЃ

ЁЁЁЁЦфДЮЃЌЖЁЙЋЫОИљОнИїзЪВњзщЕФеЫУцМлжЕКЭЪЃгрЪЙгУЪйУќМгШЈЦНОљМЦЫуЕФеЫУцМлжЕЗжЬЏБШР§ЃЌЗжЬЏбаЗЂжааФЕФеЫУцМлжЕЃЌОпЬхМћБэ8ЁЊ5ЁЃ

ЁЁЁЁБэ8ЁЊ5 ЕЅЮЛЃКдЊ

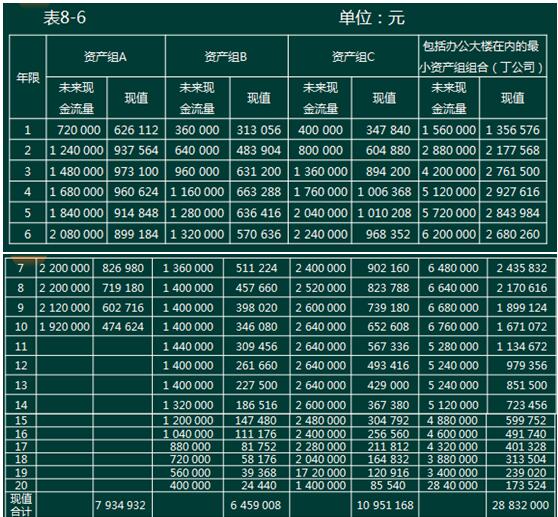

ЁЁЁЁзюКѓЃЌЖЁЙЋЫОгІЕБШЗЖЈИїзЪВњзщЕФПЩЪеЛиН№ЖюЃЌВЂНЋЦфгыеЫУцМлжЕ(АќРЈвбЗжЬЏЕФбаЗЂжааФЕФеЫУцМлжЕВПЗж)НјааБШНЯЃЌШЗЖЈЯргІЕФзЪВњМѕжЕЫ№ЪЇЁЃПМТЧЕНАьЙЋДѓТЅЕФеЫУцМлжЕФбвдАДееКЯРэКЭвЛжТЕФЛљДЁЗжЬЏжСЯрЙизЪВњзщЃЌвђДЫЃЌЖЁЙЋЫОШЗЖЈгЩAЁЂBЁЂCШ§ИізЪВњзщзщГЩзюаЁзЪВњзщзщКЯ(МДЮЊЖЁЙЋЫОећИіЦѓвЕ)ЃЌЭЈЙ§МЦЫуИУзЪВњзщзщКЯЕФПЩЪеЛиН№ЖюЃЌВЂНЋЦфгыеЫУцМлжЕ(АќРЈвбЗжЬЏЕФАьЙЋДѓТЅКЭбаЗЂжааФЕФеЫУцМлжЕВПЗж)НјааБШНЯЃЌвдШЗЖЈЯргІЕФзЪВњМѕжЕЫ№ЪЇЁЃМйЖЈИїзЪВњзщКЭзЪВњзщзщКЯЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюФбвдШЗЖЈЃЌЖЁЙЋЫОИљОнЫќУЧЕФдЄМЦЮДРДЯжН№СїСПЯжжЕМЦЫуЦфПЩЪеЛиН№ЖюЃЌМЦЫуЯжжЕЫљгУЕФелЯжТЪЮЊl5%ЃЌМЦЫуЙ§ГЬМћБэ8ЁЊ6ЁЃ

ЁЁЁЁИљОнБэ8ЁЊ6ПЩМћЃЌзЪВњзщAЁЂBЁЂCЕФПЩЪеЛиН№ЖюЗжБ№ЮЊ7 934 932дЊЁЂ6 459 008 дЊКЭl0 951 168дЊЃЌЯргІЕФеЫУцМлжЕ(АќРЈЗжЬЏЕФбаЗЂжааФеЫУцМлжЕ)ЗжБ№ЮЊ4 750 000дЊЁЂ8 250 000дЊКЭ11 000000дЊЃЌзЪВњзщBКЭCЕФПЩЪеЛиН№ЖюОљЕЭгкЦфеЫУцМлжЕЃЌгІЕБЗжБ№ШЗШЯ1 790 992дЊКЭ48 832дЊМѕжЕЫ№ЪЇЃЌВЂНЋИУМѕжЕЫ№ЪЇдкбаЗЂжааФКЭзЪВњзщжЎМфНјааЗжЬЏЁЃИљОнЗжЬЏНсЙћЃЌвђзЪВњзщBЗЂЩњМѕжЕЫ№ЪЇl 790 992дЊЖјЕМжТбаЗЂжааФМѕжЕ488 452дЊ(1 790 992ЁС2 250 000ЁТ8 250 000)ЃЌЕМжТзЪВњзщBЫљАќРЈЕФзЪВњЗЂЩњМѕжЕ1 302 540дЊ(1 790 992ЁС6 000000ЁТ8 250 000);вђзЪВњзщCЗЂЩњМѕжЕЫ№ЪЇ48 832дЊЖјЕМжТбаЗЂжааФМѕжЕl3 318дЊ(48 832 ЁС 3 000000ЁТl1000 000)ЃЌЕМжТзЪВњзщCЫљАќРЈЕФзЪВњЗЂЩњМѕжЕ35 514дЊ(48 832ЁС8 000000ЁТ11 000000)ЁЃ

ЁЁЁЁОЙ§ЩЯЪіМѕжЕВтЪдКѓЃЌзЪВњзщAЁЂBЁЂCКЭбаЗЂжааФЕФеЫУцМлжЕЗжБ№ЮЊ4 000000 дЊЁЂ4 697 460дЊЁЂ7 964 486дЊКЭ5 498 230дЊЃЌАьЙЋДѓТЅЕФеЫУцМлжЕШдЮЊ2 000000 дЊЃЌгЩДЫАќРЈАьЙЋДѓТЅдкФкЕФзюаЁзЪВњзщзщКЯ(МДЖЁЙЋЫО)ЕФеЫУцМлжЕзмЖюЮЊ24 160 176дЊ(4 000 000+4 697 460+7 964 486+5 498 230+2 000000)ЃЌЕЋЦфПЩЪеЛиН№ЖюЮЊ28 832 000дЊЃЌИпгкЦфеЫУцМлжЕЃЌвђДЫЃЌЖЁЙЋЫОВЛБидйНјвЛВНШЗШЯМѕжЕЫ№ЪЇ(АќРЈАьЙЋДѓТЅЕФМѕжЕЫ№ЪЇ)ЁЃ

ЁЁЁЁИљОнЩЯЪіМЦЫуКЭЗжЬЏНсЙћЃЌЖЁЙЋЫОЕФЩњВњЯпBЁЂЩњВњЯпCЁЂбаЗЂжааФгІЕБЗжБ№ШЗШЯМѕжЕЫ№ЪЇl 302 540дЊЁЂ35 514дЊКЭ501 770дЊЃЌеЫЮёДІРэШчЯТЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇЁЊЁЊЩњВњЯпB l 302 540

ЁЁЁЁЁЊЁЊЩњВњЯпC 35 514

ЁЁЁЁЁЊЁЊбаЗЂжааФ 501 770

ЁЁЁЁДћЃКЙЬЖЈзЪВњМѕжЕзМБИЁЊЁЊЩњВњЯпB l 302 540

ЁЁЁЁЁЊЁЊЩњВњЯпC 35 514

ЁЁЁЁЁЊЁЊбаЗЂжааФ 501 770g

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКзЪВњМѕжЕЫ№ЪЇЕФ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЩЬгўМѕжЕЕФДІРэ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл