ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКзЪВњМѕжЕЕФМЃЯѓ

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁ1.зЪВњМѕжЕМЃЯѓЪЧзЪВњЪЧЗёНјааМѕжЕВтЪдЕФБивЊЬѕМўЁЃвЛАуЧщПіЯТЃЌУЛгаМѕжЕМЃЯѓЃЌЪЧВЛНјааМѕжЕВтЪдЕФЁЃ

ЁЁЁЁ2.ЮоТлЪЧЗёДцдкМѕжЕМЃЯѓЃЌЖМгІЕБжСЩйгкУПФъФъЖШжеСЫНјааМѕжЕВтЪдЁЃ

ЁЁЁЁ(1)ЦѓвЕКЯВЂаЮГЩЕФЩЬгўЃЌ

ЁЁЁЁ(2)ЪЙгУЪйУќВЛШЗЖЈЕФЮоаЮзЪВњЁЃ

ЁЁЁЁ(3)ЩаЮДДяЕНПЩЪЙгУзДЬЌЕФЮоаЮзЪВњ(МлжЕЭЈГЃОпгаНЯДѓЕФВЛШЗЖЈад)

ЁЁЁЁ3.дѕбљХаЖЯЪЧЗёгаМѕжЕМЃЯѓ?

ЁЁЁЁДгЭтВПаХЯЂРДдДКЭФкВПаХЯЂРДдДСНЗНУцХаЖЯP112ЁЃ(ЪЖМЧ)

ЁЁЁЁвЛЁЂМЦСПддђ

ЁЁЁЁ1.дкШЗЖЈзЪВњЕФПЩЪеЛиН№ЖюЪБЃЌгІвдЕЅЯюзЪВњЮЊЛљДЁРДШЗЖЈ;ЕЅЯюзЪВњЕФПЩЪеЛиН№ЖюФбвдШЗЖЈЕФЃЌОЭвЊАДзЪВњзщЮЊЛљДЁРДШЗЖЈЁЃШчЙћГ§ГОЩшЪЉЁЃ

ЁЁЁЁ2.ШЗЖЈПЩЪеЛиН№ЖюЪБЃЌвЊАДеезЪВњЛђзЪВњзщЕФЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюгызЪВњдЄМЦЮДРДЯжН№СїСПЕФЯжжЕСНепжЎМфНЯИпепШЗЖЈЁЃ

ЁЁЁЁзЂвтЃКШЗЖЈПЩЪеЛиН№ЖюЃЌвЊАДееЪыИпддђЁЃ

ЁЁЁЁЮЊЪВУД?бЁдёзюгаРћгкЦѓвЕЕФЗНЪНЁЃ

ЁЁЁЁ3.дкЙРМЦзЪВњПЩЪеЛиН№ЖюЪБЃЌР§ЭтЛђепзіЬиЪтПМТЧЃК

ЁЁЁЁ(1)ШчЙћзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюгызЪВњдЄМЦЮДРДЯжН№СїСПЕФЯжжЕЃЌжЛвЊгавЛЯюГЌЙ§СЫзЪВњЕФеЫУцМлжЕЃЌОЭБэУїзЪВњУЛгаЗЂЩњМѕжЕЃЌВЛашвЊдйЙРМЦСэвЛЯюН№ЖюЁЃ

ЁЁЁЁ(2)ШчЙћУЛгаШЗдфжЄОнЛђепРэгЩБэУїЃЌзЪВњдЄМЦЮДРДЯжН№СїСПЯжжЕЯджјИпгкЦфЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЃЌПЩвдНЋзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЪгЮЊзЪВњЕФПЩЪеЛиН№ЖюЁЃБШШчЃЌЦѓвЕГжгаД§ЪлЕФЗЧСїЖЏзЪВњЁЃ

ЁЁЁЁ(3)вдЧАБЈИцЦкМфЕФМЦЫуНсЙћБэУїЃЌзЪВњПЩЪеЛиН№ЖюЯджјИпгкЦфеЫУцМлжЕЃЌжЎКѓгжУЛгаЗЂЩњЯћГ§етвЛВювьЕФНЛвзЛђепЪТЯюЕФЃЌзЪВњИКеЎБэШеПЩвдВЛжиаТЙРМЦИУзЪВњЕФПЩЪеЛиН№ЖюЁЃ

ЁЁЁЁ(4)вдЧАБЈИцЦкМфЕФМЦЫугыЗжЮіБэУїЃЌзЪВњПЩЪеЛиН№ЖюЯрЖдгкФГжжМѕжЕМЃЯѓЗДгІВЛУєИаЃЌдкБОБЈИцЦкМфгжЗЂЩњСЫИУМѕжЕМЃЯѓЕФЃЌПЩвдВЛвђИУМѕжЕМЃЯѓЕФГіЯжЖјжиаТЙРМЦИУзЪВњЕФПЩЪеЛиН№ЖюЁЃБШШчЃЌЕБЦкЪаГЁРћТЪЛђЪаГЁЭЖзЪБЈГъТЪЩЯЩ§ЃЌЖдМЦЫузЪВњЮДРДЯжН№СїСПЯжжЕВЩгУЕФелЯжТЪгАЯьВЛДѓЕФЃЌПЩвдВЛжиаТЙРМЦзЪВњЕФПЩЪеЛиН№ЖюЁЃ

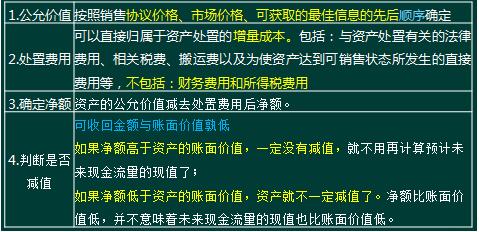

ЁЁЁЁЖўЁЂзЪВњЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓОЛЖюЕФШЗЖЈ

ЁЁЁЁШ§ЁЂзЪВњдЄМЦЮДРДЯжН№СїСПЯжжЕЕФШЗЖЈ

ЁЁЁЁМЦЫузЪВњЮДРДЯжН№СїСПЕФЯжжЕЃЌжївЊгІПМТЧвдЯТШ§ИіЗНУцЕФвђЫиЃК(1)зЪВњЕФдЄМЦЮДРДЯжН№СїСП;(2)зЪВњЕФЪЙгУЪйУќ;(3)елЯжТЪЁЃ

ЁЁЁЁ(вЛ)зЪВњЮДРДЯжН№СїСПЕФдЄМЦ

ЁЁЁЁ1. дЄМЦзЪВњЮДРДЯжН№СїСП=ГжајЪЙгУжадЄМЦЯжН№СїШы(ЯњЪлЩЬЦЗЪеШыЁЂзЪВњБЈЗЯЯжН№СїШыСП)-БиаыЕФдЄМЦЯжН№СїГі(ЙКТђВФСЯЁЂШЫЙЄвдМАЦфЫћШеГЃжЇГіЕШ)+ДІжУзЪВњЫљЪеЕНЛђжЇИЖЕФОЛЯжН№СїСП

ЁЁЁЁЁОР§Ьт2-ЕЅбЁЬтЁП2016Фъl2дТ31ШеЃЌМзЙЋЫОФГдкНЈЙЄГЬЯюФПЕФеЫУцМлжЕЮЊ4600ЭђдЊЃЌдЄМЦжСДяЕНдЄЖЈПЩЪЙгУзДЬЌЩаашЭЖШы420ЭђдЊЁЃИУЯюФПвдЧАЮДМЦЬсМѕжЕзМБИЁЃгЩгкЪаГЁЗЂЩњСЫБфЛЏЃЌМзЙЋЫОгк2016ФъФъФЉЖдИУдкНЈЯюФПНјааМѕжЕВтЪдЃЌОВтЪдБэУїЃКПлГ§МЬајдкНЈЫљашЭЖШывђЫидЄМЦЮДРДЯжН№СїСПЯжжЕЮЊ2900ЭђдЊЃЌЮДПлГ§МЬајдкНЈЫљашЭЖШывђЫидЄМЦЕФЮДРДЯжН№СїСПЯжжЕЮЊ3300ЭђдЊЁЃ2016Фъl2дТ31ШеЃЌИУЯюФПЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ3000ЭђдЊЁЃМзЙЋЫОгк2016ФъФъФЉЖдИУдкНЈЙЄГЬЯюФПгІШЗШЯЕФМѕжЕЫ№ЪЇН№ЖюЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.1600 B.1700 C.1300 D.2020

ЁЁЁЁЭјаЃД№АИЃКA

ЁЁЁЁЭјаЃНтЮіЃКЖдгкдкНЈЙЄГЬЃЌЦѓвЕдкдЄМЦЦфЮДРДЯжН№СїСПЪБЃЌгІЕБПМТЧМЬајдкНЈЫљашЭЖШывђЫиЃЌЫљвдЦфдЄМЦЮДРДЯжН№СїСПЯжжЕЮЊ2900ЭђдЊЃЌЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюЮЊ3000ЭђдЊЃЌПЩЪеЛиН№ЖюЮЊСНепжЎжаНЯИпеп3000ЭђдЊЃЌИУдкНЈЙЄГЬЯюФПгІШЗШЯЕФМѕжЕЫ№ЪЇН№Жю=4600ЁЊ3000=1600(ЭђдЊ)ЁЃ

ЁЁЁЁ2.дЄМЦзЪВњЮДРДЯжН№СїСПЕФЛљДЁ

ЁЁЁЁЂйдкКЯРэКЭгавРОнЕФЛљДЁЩЯНјаазюМбЙРМЦ

ЁЁЁЁЂкдкОЦѓвЕЙмРэВуХњзМЕФзюНќ(зюЖрКИЧ5ФъЃЌШчФмжЄУїИќГЄЕФЦкМфЪЧКЯРэЕФПЩвдКИЧИќГЄЦкМф)ВЦЮёдЄЫуЛђепдЄВтЪ§ОнжЎЩЯНјаазюМбЙРМЦ

ЁЁЁЁЂлШчдЄМЦЛЙАќРЈзюНќдЄЫуЛђепдЄВтЦкжЎКѓЕФЯжН№СїСПЃЌгІЕБвдЮШЖЈЕФЛђепЕнМѕЕФдіГЄТЪЮЊЛљДЁНјааЙРМЦ(ШчФмжЄУїЕндіЕФдіГЄТЪЪЧКЯРэЕФГ§Эт)ЃЌЭЌЪБВЛгІЕБГЌЙ§ЦѓвЕОгЊЕФВњЦЗЁЂЪаГЁЁЂЫљДІЕФаавЕЛђепЫљдкЙњМвЛђепЕиЧјЕФГЄЦкЦНОљдіГЄТЪЛђепИУзЪВњЫљДІЪаГЁЕФГЄЦкЦНОљдіГЄТЪЁЃдкЧЁЕБЁЂКЯРэЕФЧщПіЯТЃЌИУдіГЄТЪПЩвдЪЧСуЛђепИКЪ§ЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКзЪВњМѕжЕЕФИХФю

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКзЪВњМѕжЕЫ№ЪЇЕФ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл