ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗЧЛѕБвадзЪВњНЛЛЛЕФШЗШЯКЭМЦСП

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

ЁЁЁЁвЛЁЂЗЧЛѕБвадзЪВњНЛЛЛКЭМЦСПддђ

ЁЁЁЁ(вЛ)ЩЬвЕЪЕжЪЕФХаЖЯЁя

ЁЁЁЁ(Жў)ЗЧЛѕБвадзЪВњНЛЛЛЕФМЦСПддђ

ЁЁЁЁЁОЬсЪОЁПЗЧЛѕБвадзЪВњНЛЛЛКЫЫуЕФддђ

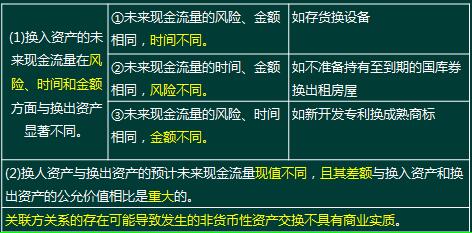

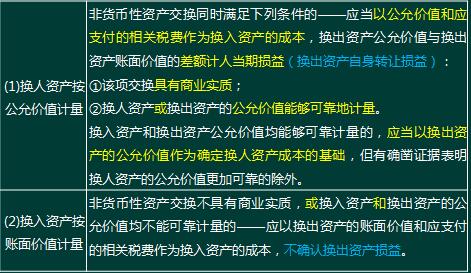

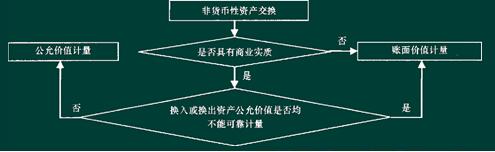

ЁЁЁЁЁОР§Ьт3ЁЄХаЖЯЬтЁПдкЗЧЛѕБвадзЪВњНЛЛЛжаЃЌШчЙћЛЛШызЪВњЕФЮДРДЯжН№СїСПдкЗчЯеЁЂН№ЖюЁЂЪБМфЗНУцгыЛЛГізЪВњЯджјВЛЭЌЃЌЛЛШыЁЂЛЛГізЪВњЕФЙЋдЪМлжЕШєгавЛЯюВЛФмПЩППМЦСПЃЌВЛФмНЋЦфШЯЖЈЮЊЁАвдЙЋдЪМлжЕМЦСПЕФЗЧЛѕБвадзЪВњНЛЛЛЁБЁЃ( )

ЁЁЁЁЭјаЃД№АИЃКЁС

ЁЁЁЁЭјаЃНтЮіЃК ЁАвдЙЋдЪМлжЕМЦСПЕФЗЧЛѕБвадзЪВњНЛЛЛЁББиаыЭЌЪБТњзуЯТСаСНИіЬѕМўЃКЂйИУЯюНЛЛЛОпгаЩЬвЕЪЕжЪ;ЂкЛЛШыЛђЛЛГізЪВњЕФЙЋдЪМлжЕФмЙЛПЩППЕиМЦСП(гавЛИіМДПЩ)ЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗЧЛѕБвадзЪВњНЛ

ЯТвЛЦЊЃКжаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗНќШ§ФъКЫаФПМЕуЕквЛеТЕкШ§Нк

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл