ΓΓΓΓ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚΈό–ΈΉ ≤ζΒΡΚσ–χΦΤΝΩ

ΓΓΓΓΓΨΒψΜςœ¬‘ΊwordΑφΫ≤“εΓΩ

ΓΓΓΓ“ΜΓΔΈό–ΈΉ ≤ζΚσ–χΦΤΝΩΒΡ‘≠‘ρ

ΓΓΓΓΕΰΓΔΈό–ΈΉ ≤ζΒΡΧ·œζ

ΓΓΓΓ“ΣΉΔ“βΈό–ΈΉ ≤ζΒΡ Ι”Ο ΌΟϋ «ΖώΩ…“‘ΙάΦΤΘΚΩ…“‘ΙάΦΤΒΡΘ§Ζ÷ΤΎΫχ––Χ·œζ;ΈόΖ®ΙάΦΤΒΡΘ§≤Μ‘ΌΫχ––Χ·œζΘ§÷Μ «‘ΎΤΎΡ©Ϋχ––Φθ÷Β≤β ‘ΓΘ

ΓΓΓΓΓΨάΐΧβ3ΓΛΕύ―ΓΧβΓΩœ¬Ν–ΗςœνΙΊ”ΎΈό–ΈΉ ≤ζΜαΦΤ¥ΠάμΒΡ±μ ω÷–Θ§’ΐ»ΖΒΡ”–( )ΓΘ

ΓΓΓΓA.Ή‘”ΟΒΡΆΝΒΊ Ι”Ο»®”Π»Ζ»œΈΣΈό–ΈΉ ≤ζ

ΓΓΓΓB. Ι”Ο ΌΟϋ≤Μ»ΖΕ®ΒΡΈό–ΈΉ ≤ζ÷Ν…Ό”Π”ΎΟΩΡξΡξΕ»÷’ΝΥΫχ––Φθ÷Β≤β ‘

ΓΓΓΓC.Έό–ΈΉ ≤ζΨυ”Π»ΖΕ®‘ΛΦΤ Ι”ΟΡξœό≤ΔΖ÷ΤΎΧ·œζ

ΓΓΓΓD.”Ο”ΎΫ®‘λ≥ßΖΩΒΡΆΝΒΊ Ι”Ο»®ΒΡ’ΥΟφΦέ÷Β”ΠΦΤ»κΥυΫ®‘λ≥ßΖΩΒΡΫ®‘λ≥…±Ψ

ΓΓΓΓΆχ–Θ¥πΑΗΘΚAB

ΓΓΓΓΆχ–ΘΫβΈωΘΚ Ι”Ο ΌΟϋ≤Μ»ΖΕ®ΒΡΈό–ΈΉ ≤ζ≤ΜΧ·œζΘ§―ΓœνC¥μΈσ;”Ο”ΎΫ®‘λ≥ßΖΩΒΡΆΝΒΊ Ι”Ο»®ΒΡ’ΥΟφΦέ÷Β≤Μ”ΠΦΤ»κΥυΫ®‘λ≥ßΖΩΒΡΫ®‘λ≥…±ΨΘ§”ΠΒΞΕάΉςΈΣΈό–ΈΉ ≤ζΚΥΥψΘ§―ΓœνD¥μΈσΓΘ

ΓΓΓΓΓΨΧα ΨΓΩ≥÷”–¥ΐ έΒΡΈό–ΈΉ ≤ζ≤ΜΫχ––Χ·œζΘ§Α¥’’’ΥΟφΦέ÷Β”κΙΪ‘ Φέ÷ΒΦθ»Ξ¥Π÷ΟΖ―”ΟΚσΒΡΨΜΕν κΒΆΫχ––ΦΤΝΩΓΘ

ΓΓΓΓΓΨάΐΧβ4ΓΛΕύ―ΓΧβΓΩΦΉΙΪΥΨ2015Ρξ1‘¬1»’ΩΣ ΦΉ‘––―–ΨΩΩΣΖΔΈό–ΈΉ ≤ζΘ§12‘¬1»’¥οΒΫ‘ΛΕ®”ΟΆΨΓΘΤδ÷–Θ§―–ΨΩΫΉΕΈΖΔ…ζ÷ΑΙΛ–Ϋ≥ξ30Άρ‘ΣΓΔΦΤΧαΉ®”Ο…η±Η’έΨ…40Άρ‘Σ;Ϋχ»κΩΣΖΔΫΉΕΈΚσΘ§œύΙΊ÷ß≥ωΖϊΚœΉ ±ΨΜ·ΧθΦΰ«ΑΖΔ…ζΒΡ÷ΑΙΛ–Ϋ≥ξ30Άρ‘ΣΓΔΦΤΧαΉ®”Ο…η±Η’έΨ…30Άρ‘ΣΘ§ΖϊΚœΉ ±ΨΜ·ΧθΦΰΚσΖΔ…ζ÷ΑΙΛ–Ϋ≥ξ100Άρ‘ΣΓΔΦΤΧαΉ®”Ο…η±Η’έΨ…200Άρ‘ΣΓΘ‘ΛΦΤ Ι”ΟΡξœόΈΣ10ΡξΘ§≤…”Ο÷±œΏΖ®Χ·œζΘ§≤ΜΩΦ¬«ΨΜ≤–÷ΒΓΘΦΉΙΪΥΨ2015ΡξΕ‘…œ ω“ΒΈώΫχ––ΒΡœ¬Ν–ΜαΦΤ¥Πάμ÷–Θ§’ΐ»ΖΒΡ”–( )ΓΘ

ΓΓΓΓA.―–ΖΔΫΉΕΈ»Ζ»œΒΡΙήάμΖ―”ΟΈΣ130Άρ‘Σ

ΓΓΓΓBΈό–ΈΉ ≤ζ¥οΒΫ‘ΛΕ®”ΟΆΨ»Ζ»œΒΡ≥…±ΨΈΣ300Άρ‘Σ

ΓΓΓΓC.”Αœλ2015ΡξΙήάμΖ―”ΟΒΡΫπΕνΈΣ157.5Άρ‘Σ

ΓΓΓΓD.2015ΡξΡ©Έό–ΈΉ ≤ζΒΡ’ΥΟφΦέ÷ΒΈΣ272.5Άρ‘Σ

ΓΓΓΓΆχ–Θ¥πΑΗΘΚAB

ΓΓΓΓΆχ–ΘΫβΈωΘΚ―ΓœνAΘ§ΙήάμΖ―”ΟΒΡΫπΕν=30+40+30+30=130(Άρ‘Σ);―ΓœνBΘ§Έό–ΈΉ ≤ζ¥οΒΫ‘ΛΕ®”ΟΆΨΒΡ»Ζ»œ≥…±Ψ=100+200=300(Άρ‘Σ);―ΓœνCΘ§”Αœλ2015ΡξΙήάμΖ―”ΟΒΡΫπΕν=130+Έό–ΈΉ ≤ζ2015ΡξΧ·œζΕν2.5(300/10ΓΝ1/12)=132.5(Άρ‘Σ);D―ΓœνΘ§2015ΡξΡ©Έό–ΈΉ ≤ζΒΡ’ΥΟφΦέ÷Β=300ΓΣ2.5=297.5(Άρ‘Σ)ΓΘ

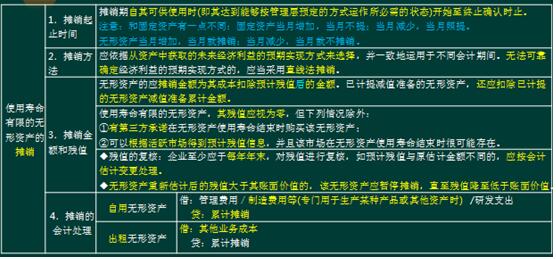

ΓΓΓΓ»ΐΓΔΈό–ΈΉ ≤ζΒΡΦθ÷Β

ΓΓΓΓΫηΘΚΉ ≤ζΦθ÷ΒΥπ ß

ΓΓΓΓ¥ϊΘΚΈό–ΈΉ ≤ζΦθ÷ΒΉΦ±Η(“ΜΒ©ΦΤΧαΘ§≤ΜΡήΉΣΜΊ)

ΓΓΓΓΓΨάΐΧβ5ΓΛΒΞ―ΓΧβΓΩΡ≥ΙΪΥΨ”Ύ2011Ρξ1‘¬1»’ΙΚ»κ-œνΉ®άϊ»®Θ§≥θ Φ»κ’ΥΦέ÷ΒΈΣ900Άρ‘ΣΓΘΗΟΉ®άϊ»®‘ΛΦΤ Ι”ΟΡξœόΈΣ12ΡξΘ§Ζ®¬…±ΘΜΛΡξœό «10ΡξΘ§≤…”Ο÷±œΏΖ®Χ·œζΓΘΗΟΉ®άϊ»®‘Ύ2011Ρξ12‘¬31»’‘ΛΦΤΩ… ’ΜΊΫπΕνΈΣ783Άρ‘ΣΘ§2012Ρξ12‘¬31»’‘ΛΦΤΩ… ’ΜΊΫπΕνΈΣ698Άρ‘ΣΓΘΦΌΕ®ΗΟΙΪΥΨ”ΎΟΩΡξΡξΡ©ΦΤΧαΈό–ΈΉ ≤ζΦθ÷ΒΉΦ±ΗΘ§ΦΤΧαΦθ÷ΒΉΦ±ΗΚσΗΟΉ®άϊ»®‘≠‘ΛΦΤ Ι”ΟΡξœόΓΔΧ·œζΖΫΖ®≤Μ±δΓΘ‘ρΗΟΉ®άϊ»®‘Ύ2013Ρξ12‘¬31»’ΒΡ’ΥΟφΦέ÷ΒΈΣ( )ΓΘ

ΓΓΓΓA.609Άρ‘Σ B.610.75Άρ‘Σ

ΓΓΓΓC.630Άρ‘Σ D.628.2Άρ‘Σ

ΓΓΓΓΆχ–Θ¥πΑΗΘΚA

ΓΓΓΓΆχ–ΘΫβΈωΘΚ2011ΡξΡξΡ©ΦΤΧαΒΡΈό–ΈΉ ≤ζΦθ÷ΒΉΦ±Η=(900ΓΣ900/10)-783=27(Άρ‘Σ)Θ§2011ΡξΡ©ΒΡ’ΥΟφΦέ÷ΒΈΣ783Άρ‘ΣΓΘ2012ΡξΡ©ΦΤΧαΦθ÷ΒΉΦ±Η«ΑΒΡ’ΥΟφΦέ÷Β=783ΓΣ783/9=696(Άρ‘Σ)Θ§–Γ”ΎΩ… ’ΜΊΫπΕνΘ§≤Μ–η“ΣΦΤΧαΦθ÷ΒΉΦ±ΗΓΘ2013Ρξ12‘¬31»’ΒΡ’ΥΟφΦέ÷Β=696ΓΣ783/9=696-696/8=609(Άρ‘Σ)ΓΘ

…œ“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚΈό–ΈΉ ≤ζΒΡ≥θ Φ

œ¬“ΜΤΣΘΚ2017÷–ΦΕΜαΦΤ ΠΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖ≥ε¥ΧΑύ÷ΊΒψΫ≤“εΘΚΖ«Μ豓–‘Ή ≤ζΫΜ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ