ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЙВЭЌОгЊЕФХаЖЯ

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

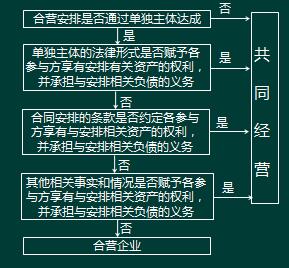

ЁЁЁЁЙВЭЌОгЊЃЌЪЧжИКЯгЊЗНЯэгаИУАВХХЯрЙизЪВњЧвГаЕЃИУАВХХЯрЙиИКеЎЕФКЯгЊАВХХЁЃКЯгЊЦѓвЕЃЌЪЧжИКЯгЊЗННіЖдИУАВХХЕФОЛзЪВњЯэгаШЈРћЕФКЯгЊАВХХЁЃ

ЁЁЁЁЕБКЯгЊАВХХЮДЭЈЙ§ЕЅЖРжїЬхДяГЩЪБЃЌИУКЯгЊАВХХЮЊЙВЭЌОгЊЁЃШчЙћКЯгЊАВХХЭЈЙ§ЕЅЖРжїЬхДяГЩЃЌИУКЯгЊАВХХПЩФмЪЧЙВЭЌОгЊвВПЩФмЪЧКЯгЊЦѓвЕЁЃ

ЁЁЁЁКЯгЊАВХХЗжРрЕФХаЖЯШчЯТЭМЫљЪОЃК

ЁЁЁЁЁОЬсЪОЁПШчЙћДцдкСНИіЛђСНИівдЩЯЕФВЮгыЗНзщКЯФмЙЛМЏЬхПижЦФГЯюАВХХЕФЃЌВЛЙЙГЩЙВЭЌПижЦЁЃМДЙВЭЌПижЦКЯгЊАВХХЕФВЮгыЗНзщКЯЪЧЮЈвЛЕФЁЃ

ЁЁЁЁЁОР§Ьт21-ЕЅбЁЬтЁПМзЦѓвЕгЩAЙЋЫОЁЂBЙЋЫОКЭCЙЋЫОзщГЩЃЌавщЙцЖЈЃЌЯрЙиЛюЖЏЕФОіВпжСЩйашвЊ75%БэОіШЈЭЈЙ§ВХФмЪЕЪЉЁЃМйЖЈAЙЋЫОЁЂBЙЋЫОКЭCЙЋЫОШЮвтСНЗНОљПЩДяГЩвЛжТвтМћЁЃЯТСаЯюФПжаЪєгкЙВЭЌПижЦЕФЪЧ( )ЁЃ

ЁЁЁЁA.AЙЋЫОЁЂBЙЋЫОЁЂCЙЋЫОдкИУМзЦѓвЕжагЕгаЕФБэОіШЈЗжБ№ЮЊ50%ЁЂ35%КЭ15%

ЁЁЁЁB.AЙЋЫОЁЂBЙЋЫОКЭCЙЋЫОдкИУМзЦѓвЕжагЕгаЕФБэОіШЈЗжБ№ЮЊ50%ЁЂ25%КЭ25%ЁЃ

ЁЁЁЁC.AЙЋЫОЁЂBЙЋЫОЁЂcЙЋЫОдкИУМзЦѓвЕжагЕгаЕФБэОіШЈЗжБ№ЮЊ80%ЁЂl0%КЭl0%

ЁЁЁЁD.AЙЋЫОЁЂBЙЋЫОЁЂcЙЋЫОдкИУМзЦѓвЕжагЕгаЕФБэОіШЈЗжБ№ЮЊ40%ЁЂ30%КЭ30%

ЁЁЁЁЭјаЃД№АИЃКA

ЁЁЁЁЭјаЃНтЮіЃКбЁЯюAЃЌAЙЋЫОКЭBЙЋЫОЪЧФмЙЛМЏЬхПижЦИУАВХХЕФЮЈвЛзщКЯЃЌЪєгкЙВЭЌПижЦ;бЁЯюBЃЌ AЙЋЫОКЭBЙЋЫОЁЂAЙЋЫОКЭcЙЋЫОЪЧФмЙЛМЏЬхПижЦИУАВХХЕФСНИізщКЯЃЌШчЙћДцдкСНИіЛђСНИівдЩЯЕФВЮгыЗНзщКЯФмЙЛМЏЬхПижЦФГЯюАВХХЕФЃЌВЛЙЙГЩЙВЭЌПижЦ;бЁЯюCЃЌAЙЋЫОПЩвдЖдМзЦѓвЕЪЕЪЉПижЦЃЌВЛЪєгкЙВЭЌПижЦЗЖЮЇ;бЁЯюDЃЌШЮвтСНИіЭЖзЪепГжЙЩБШР§ЖМДяВЛЕН75%ЃЌВЛЪєгкЙВЭЌПижЦЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКГЄЦкЙЩШЈЭЖзЪКЫ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЙВЭЌОгЊВЮгыЗН

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл