ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗЧЦѓвЕКЯВЂаЮГЩЕФГЄЦкЙЩШЈЭЖзЪЕФГѕЪММЦСП

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

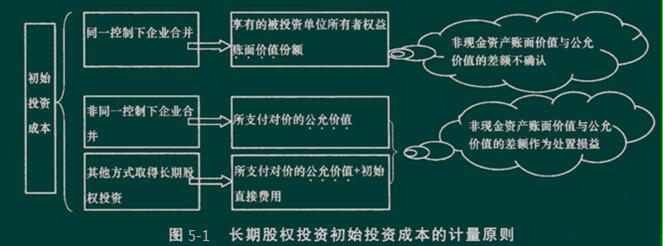

ЁЁЁЁЁОЬсЪОЁПГЄЦкЙЩШЈЭЖзЪдкНјааГѕЪММЦСПЪБЃЌВЛЙмВЩгУКЮжжЗНЪНШЁЕУГЄЦкЙЩШЈЭЖзЪЃЌШєЭтЙКЖдМлжаАќКЌвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћЃЌдђгІЕБЕЅЖРШЗШЯЮЊгІЪеЙЩРћЯюФПЁЃ

ЁЁЁЁЁОР§Ьт5-ЕЅбЁЬтЁП2014Фъ6дТ1ШеЃЌAЙЋЫОЙКШыBЙЋЫО20%ЕФЦеЭЈЙЩЙЩШЈЃЌЖдBЙЋЫООпгажиДѓгАЯьЃЌ AЙЋЫОжЇИЖТђМлl040ЭђдЊЃЌЦфжаАќКЌвбаћИцЕЋЩаЮДЗЂЗХЕФЯжН№ЙЩРћ40ЭђдЊЃЌСэжЇИЖжБНгЯрЙиЗбгУl0ЭђдЊЃЌAЙЋЫОЙКШыBЙЋЫОЕФЙЩШЈзМБИГЄЦкГжгаЁЃ2014Фъ6дТ1ШеЃЌBЙЋЫОЕФЫљгаепШЈвцеЫУцМлжЕзмЖюЮЊ3000ЭђдЊЃЌПЩБцШЯОЛзЪВњЙЋдЪМлжЕЮЊ3600ЭђдЊЁЃAЙЋЫОШЁЕУЕФИУЯюГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA 600 B.1000

ЁЁЁЁC.1010 D.720

ЁЁЁЁЭјаЃД№АИЃКC

ЁЁЁЁЭјаЃНтЮіЃКГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБО=l040+10-40=1010(ЭђдЊ)

ЁЁЁЁЁОаЁНсЁПЖдгкГЄЦкЙЩШЈЭЖзЪГѕЪМЭЖзЪГЩБОЕФШЗШЯМЦСПЃЌПЩДгвдЁАЙЋдЪМлжЕЮЊЛљДЁЁБЛЙЪЧвдЁАеЫУцМлжЕЮЊЛљДЁЁБетСНжжЫМТЗРДРэНтЁЃШчЯТЭМЃК

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЖрДЮНЛЛЛНЛвзаЮ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКГЄЦкЙЩШЈЭЖзЪКѓ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл