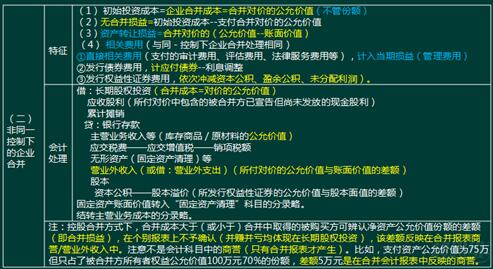

ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗЧЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂЁяЁяЁя

ЁЁЁЁЁОР§5ЁЊ3ЁПAЙЋЫОгк20ЁС9Фъ3дТ31ШеШЁЕУСЫBЙЋЫО70%ЕФЙЩШЈЁЃКЯВЂжаЃЌA ЙЋЫОжЇИЖЕФгаЙизЪВњдкЙКТђШеЕФеЫУцМлжЕгыЙЋдЪМлжЕШчБэ5ЁЊ2ЫљЪОЁЃКЯВЂжаЃЌA ЙЋЫОЮЊКЫЪЕBЙЋЫОЕФзЪВњМлжЕЃЌЦИЧызЈвЕзЪВњЦРЙРЛњЙЙЖдBЙЋЫОЕФзЪВњНјааЦРЙРЃЌжЇИЖЦРЙРЗбгУ1000000дЊЁЃБОР§жаМйЖЈКЯВЂЧАAЙЋЫОгыBЙЋЫОМАЦфЙЩЖЋВЛДцдкШЮКЮЙиСЊЗНЙиЯЕЁЃ

ЁЁЁЁЗжЮіЃКБОР§жавђAЙЋЫОгыBЙЋЫОМАЦфЙЩЖЋдкКЯВЂЧАВЛДцдкШЮКЮЙиСЊЗНЙиЯЕЃЌгІзїЮЊЗЧЭЌвЛПижЦЯТЕФЦѓвЕКЯВЂДІРэЁЃAЙЋЫОЖдгкКЯВЂаЮГЩЕФЖдBЙЋЫОЕФГЄЦкЙЩШЈЭЖзЪЃЌгІАДжЇИЖЖдМлЕФЙЋдЪМлжЕШЗЖЈЦфГѕЪМЭЖзЪГЩБОЁЃAЙЋЫОгІНјааЕФеЫЮёДІРэЮЊЃК

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪ 50 000000(ЙЋдЪМл)

ЁЁЁЁРлМЦЬЏЯњ l2 000000

ЁЁЁЁЙмРэЗбгУ 1 000 000 (ЯрЙиЫАЗб)

ЁЁЁЁДћЃКЮоаЮзЪВњ40 000000

ЁЁЁЁвјааДцПю 9 000000

ЁЁЁЁгЊвЕЭтЪеШы 14 000000(зЪВњДІжУЫ№вцЃЌЗЧКЯВЂЫ№вц)

ЁЁЁЁЁОР§Ьт4-ЕЅбЁЬтЁП20ЁС2Фъ1дТ1ШеЃЌМзЙЋЫОЭъГЩСЫвЛЯюЪеЙКвЕЮёЃЌШЁЕУввЙЋЫО80%ЕФЙЩШЈЃЌввЙЋЫОЕБШеПЩБцШЯОЛзЪВњЕФеЫУцМлжЕЮЊ5500ЭђдЊЃЌЙЋдЪМлжЕЮЊ7000ЭђдЊЃЌМзЙЋЫОЮЊЪеЙКЙЩШЈИЖГівЛЖААьЙЋТЅКЭвЛЯюеЎШЏЭЖзЪЃЌЕБШеАьЙЋТЅЕФджЕЮЊ5000ЭђдЊЃЌРлМЦелОЩ1000ЭђдЊЃЌЮДМЦЬсМѕжЕзМБИЃЌЙЋдЪМлжЕЮЊ4500ЭђдЊЃЌеЎШЏЭЖзЪзїЮЊНЛвзадН№ШкзЪВњКЫЫуЃЌеЫУцМлжЕЮЊ450ЭђдЊ(ЗжБ№ЪЧГЩБО300ЭђдЊЃЌЙЋдЪМлжЕБфЖЏ150ЭђдЊ)ЃЌЙЋдЪМлжЕЮЊ600ЭђдЊЃЌМйЩшМзЁЂввЙЋЫОжЎЧАВЛДцдкЙиСЊЗНЙиЯЕЃЌВЛПМТЧЯрЙиЫАЗбЃЌдђМзЙЋЫОИУЯювЕЮёЖдЕБЦкЫ№вцЕФгАЯьЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA.1150 B.500

ЁЁЁЁC.650 D.800

ЁЁЁЁЭјаЃД№АИЃКC

ЁЁЁЁЭјаЃНтЮіЃКИУвЕЮёЖдМзЙЋЫОЕБЦкЫ№вцЕФгАЯьЮЊЙЬЖЈзЪВњКЭНЛвзадН№ШкзЪВњЕФДІжУЫ№вц=4500-(5000-1000)+600-450=650(ЭђдЊ)ЃЌзЂвтКЯВЂРћЕУ7000*80%-(4500+600)=500(ЭђдЊ)дкКЯВЂБЈБэЬхЯжЮЊгЊвЕЭтЪеШыЃЌдкМзЙЋЫОИіБ№БЈБэЩЯВЛЬхЯжЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЭЌвЛПижЦЯТЕФЦѓ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЖрДЮНЛЛЛНЛвзаЮ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл