ЁЁЁЁ2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЗПЕиВњЕФзЊЛЛ

ЁЁЁЁЁОЕуЛїЯТдиwordАцНВвхЁП

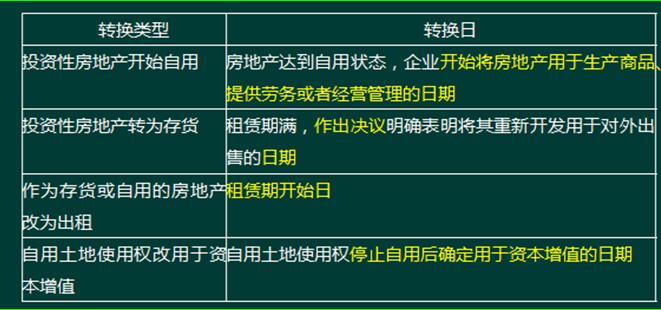

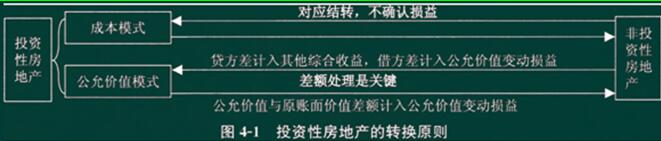

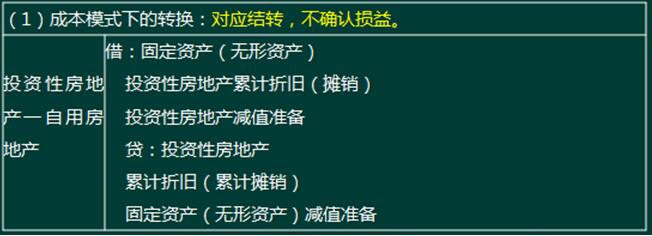

ЁЁЁЁ(вЛ)ЗПЕиВњЕФзЊЛЛаЮЪНМАзЊЛЛШе(СЫНт)

ЁЁЁЁ1.ЗПЕиВњЕФзЊЛЛгаЫФжжаЮЪНЃКЭЖзЪзЊЮЊздгУЛђДцЛѕЃЌздгУЛђДцЛѕзЊЮЊЭЖзЪЁЃ

ЁЁЁЁ2.зЊЛЛШеЃК

ЁЁЁЁ(Жў)ЗПЕиВњзЊЛЛЕФЛсМЦДІРэ

ЁЁЁЁ1.зЊЛЛддђ:ЗжСНжжЧщПіЃЌвЛжжЪЧГЩБОФЃЪНЯТЃЌвЛжжЪЧЙЋдЪМлжЕФЃЪНЯТЁЃ

ЁЁЁЁ2.ГЩБОФЃЪНЯТЕФзЊЛЛ(СЫНт)

ЁЁЁЁКмМђЕЅЃЌжЛвЊМЦЫуГідРДзЪВњЕФеЫУцМлжЕЃЌНЋЦфзїЮЊзЊЛЛКѓзЪВњЕФШыеЫМлжЕМДПЩЁЃ

ЁЁЁЁЁОР§Ьт5-ЕЅбЁЬтЁПЦѓвЕНЋвЛЯюВЩгУГЩБОФЃЪНМЦСПЕФЭЖзЪадЗПЕиВњзЊЛЛЮЊздгУЗПЕиВњЁЃзЊЛЛШеЃЌИУЭЖзЪадЗПЕиВњРлМЦелОЩЮЊ200ЭђдЊЃЌвбМЦЬсЕФМѕжЕзМБИЮЊ100ЭђдЊЃЌеЫУцМлжЕЮЊ700ЭђдЊЁЃзЊЛЛШезЊШыЁАЙЬЖЈзЪВњЁБПЦФПЕФН№ЖюЮЊ()

ЁЁЁЁA 700ЭђдЊ B 800ЭђдЊC 900ЭђдЊD 1000ЭђдЊ

ЁЁЁЁЭјаЃД№АИЃКD

ЁЁЁЁЭјаЃНтЮіЃК700+200+100=1000

ЁЁЁЁ3.ЙЋдЪМлжЕФЃЪНЯТЕФзЊЛЛ

ЁЁЁЁЁОЬсЪОЁПЁАЗЧЭЖзЪадЗПЕиВњзЊЮЊЙЋдЪМлжЕФЃЪНЕФЭЖзЪадЗПЕиВњЁБгыЁАГЩБОФЃЪНзЊЮЊЙЋдЪМлжЕФЃЪНЁБЕФЧјБ№

ЁЁЁЁЁОР§Ьт6-ЕЅбЁЬтЁПМзЙЋЫОгк2015Фъ1дТ1ШеНЋвЛДБАьЙЋТЅЖдЭтГізтВЂВЩгУЙЋдЪМлжЕФЃЪНМЦСПЃЌзтЦкЮЊ5ФъЃЌУПФъФъФЉЪеШЁзтН№l20ЭђдЊЁЃГізтЪБЃЌАьЙЋТЅЕФеЫУцМлжЕЮЊ2200ЭђдЊЃЌЙЋдЪМлжЕЮЊ2400ЭђдЊЁЃ2015ФъФЉЃЌИУДБАьЙЋТЅЕФЙЋдЪМлжЕЮЊ2500ЭђдЊЁЃВЛПМТЧЦфЫћвђЫиЃЌМзЙЋЫО2015ФъвђИУвЕЮёЖдгЊвЕРћШѓЕФгАЯьЖюЮЊ( )ЭђдЊЁЃ

ЁЁЁЁA. 0 B.200 C.220 D.вЛ200

ЁЁЁЁЭјаЃД№АИЃКC

ЁЁЁЁЭјаЃНтЮіЃКГізтЪБАьЙЋТЅЕФЙЋдЪМлжЕаЁгкеЫУцМлжЕЕФВюЖюгІШЗШЯЦфЫћзлКЯЪевц200ЭђдЊ(2400ЁЊ2200)ЃЌ2015Фъl2дТ31ШегІШЗШЯЕФЙЋдЪМлжЕБфЖЏЪевц=2500вЛ2400=100(ЭђдЊ)ЃЌдђ2015ФъвђИУЭЖзЪадЗПЕиВњЖдгЊвЕРћШѓЕФгАЯьН№Жю=l00+120=220(ЭђдЊ)ЁЃ

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКгыЭЖзЪадЗПЕиВњ

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗГхДЬАржиЕуНВвхЃКЭЖзЪадЗПЕиВњЕФ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл