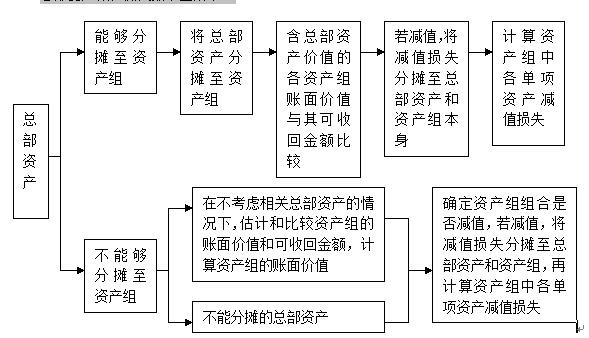

ЁЁЁЁЫФЁЂзмВПзЪВњМѕжЕВтЪд

ЁЁЁЁЦѓвЕзмВПзЪВњАќРЈЦѓвЕМЏЭХЛђЦфЪТвЕВПЕФАьЙЋТЅЁЂЕчзгЪ§ОнДІРэЩшБИЁЂбаЗЂжааФЕШзЪВњЁЃзмВПзЪВњЕФЯджјЬиеїЪЧФбвдЭбРыЦфЫћзЪВњЛђепзЪВњзщВњЩњЖРСЂЕФЯжН№СїШыЃЌЖјЧвЦфеЫУцМлжЕФбвдЭъШЋЙщЪєгкФГвЛзЪВњзщЁЃвђДЫЃЌзмВПзЪВњЭЈГЃФбвдЕЅЖРНјааМѕжЕВтЪдЃЌашвЊНсКЯЦфЫћЯрЙизЪВњзщЛђепзЪВњзщзщКЯНјааЁЃзЪВњзщзщКЯЃЌЪЧжИгЩШєИЩИізЪВњзщзщГЩЕФзюаЁзЪВњзщзщКЯЃЌАќРЈзЪВњзщЛђепзЪВњзщзщКЯЃЌвдМААДКЯРэЗНЗЈЗжЬЏЕФзмВПзЪВњВПЗжЁЃ

ЁЁЁЁдкзЪВњИКеЎБэШеЃЌШчЙћгаМЃЯѓБэУїФГЯюзмВПзЪВњПЩФмЗЂЩњМѕжЕЕФЃЌЦѓвЕгІЕБМЦЫуШЗЖЈИУзмВПзЪВњЫљЙщЪєЕФзЪВњзщЛђепзЪВњзщзщКЯЕФПЩЪеЛиН№ЖюЃЌШЛКѓНЋЦфгыЯргІЕФеЫУцМлжЕЯрБШНЯЃЌОнвдХаЖЯЪЧЗёашвЊШЗШЯМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁЦѓвЕдкЖдФГвЛзЪВњзщНјааМѕжЕВтЪдЪБЃЌгІЕБЯШШЯЖЈЫљгагыИУзЪВњзщЯрЙиЕФзмВПзЪВњЃЌдйИљОнЯрЙизмВПзЪВњФмЗёАДееКЯРэКЭвЛжТЕФЛљДЁЗжЬЏжСИУзЪВњзщЗжБ№ЯТСаЧщПіДІРэЃК

ЁЁЁЁ(вЛ)ЖдгкЯрЙизмВПзЪВњФмЙЛАДееКЯРэКЭвЛжТЕФЛљДЁЗжЬЏжСИУзЪВњзщЕФВПЗжЃЌгІЕБНЋИУВПЗжзмВПзЪВњЕФеЫУцМлжЕЗжЬЏжСИУзЪВњзщЃЌдйОнвдБШНЯИУзЪВњзщЕФеЫУцМлжЕ(АќРЈвбЗжЬЏЕФзмВПзЪВњЕФеЫУцМлжЕВПЗж)КЭПЩЪеЛиН№ЖюЃЌВЂАДееЧАЪігаЙизЪВњзщЕФМѕжЕЫ№ЪЇДІРэЫГађКЭЗНЗЈДІРэЁЃ

ЁЁЁЁ(Жў)ЖдгкЯрЙизмВПзЪВњФбвдАДееКЯРэКЭвЛжТЕФЛљДЁЗжЬЏжСИУзЪВњзщЕФЃЌгІЕБАДееЯТСаВНжшДІРэЃК

ЁЁЁЁЪзЯШЃЌдкВЛПМТЧЯрЙизмВПзЪВњЕФЧщПіЯТЃЌЙРМЦКЭБШНЯзЪВњзщЕФеЫУцМлжЕКЭПЩЪеЛиН№ЖюЃЌВЂАДееЧАЪігаЙизЪВњзщМѕжЕЫ№ЪЇДІРэЫГађКЭЗНЗЈДІРэЁЃ

ЁЁЁЁЦфДЮЃЌШЯЖЈгЩШєИЩИізЪВњзщзщГЩЕФзюаЁЕФзЪВњзщзщКЯЃЌИУзЪВњзщзщКЯгІЕБАќРЈЫљВтЪдЕФзЪВњзщгыПЩвдАДееКЯРэКЭвЛжТЕФЛљДЁНЋИУзмВПзЪВњЕФеЫУцМлжЕЗжЬЏЦфЩЯЕФВПЗжЁЃ

ЁЁЁЁзюКѓЃЌБШНЯЫљШЯЖЈЕФзЪВњзщзщКЯЕФеЫУцМлжЕ(АќРЈвбЗжЬЏЕФзмВПзЪВњЕФеЫУцМлжЕВПЗж)КЭПЩЪеЛиН№ЖюЃЌВЂАДееЧАЪігаЙизЪВњзщМѕжЕЫ№ЪЇЕФДІРэЫГађКЭЗНЗЈДІРэЁЃ

ЁЁЁЁзмВПзЪВњМѕжЕВтЪдШчЯТЭМЫљЪОЃК

ЁЁЁЁЁОНЬВФР§8-10ЁПЖЁЙЋЫОЪєгкИпПЦММЦѓвЕЃЌгЕгаAЁЂBКЭCШ§ЬѕЩњВњЯпЃЌЗжБ№ШЯЖЈЮЊШ§ИізЪВњзщЁЃдк20ЁС9ФъФЉЃЌAЁЂBЁЂCШ§ИізЪВњзщЕФеЫУцМлжЕЗжБ№ЮЊ4 000 000дЊЁЂ6 000 000дЊКЭ8 000 000дЊ;дЄМЦЪЃгрЪЙгУЪйУќЗжБ№ЮЊ10ФъЁЂ20ФъКЭ20ФъЃЌВЩгУжБЯпЗЈМЦЬселОЩ;ВЛДцдкЩЬгўЁЃгЩгкЖЁЙЋЫОЕФОКељЖдЪжЭЈЙ§ММЪѕДДаТЭЦГіСЫММЪѕКЌСПИќИпЕФаТВњЦЗЃЌЧвЙуЪмЪаГЁЛЖгЃЌДгЖјЖдЖЁЙЋЫОЩњВњЕФВњЦЗВњЩњСЫжиДѓВЛРћгАЯьЃЌгУгкЩњВњИУВњЦЗЕФAЁЂBЁЂCЩњВњЯпПЩФмЗЂЩњМѕжЕЃЌЮЊДЫЃЌЖЁЙЋЫОгк20ЁС9ФъФъФЉЖдAЁЂBЁЂCЩњВњЯпНјааМѕжЕВтЪдЁЃ

ЁЁЁЁЪзЯШЃЌЖЁЙЋЫОдкЖдзЪВњзщНјааМѕжЕВтЪдЪБЃЌгІЕБШЯЖЈгыЦфЯрЙиЕФзмВПзЪВњЁЃЖЁЙЋЫОЕФЩњВњОгЊЙмРэЛюЖЏгЩЙЋЫОзмВПИКд№ЃЌзмВПзЪВњАќРЈвЛЖААьЙЋДѓТЅКЭвЛИібаЗЂжааФЃЌбаЗЂжааФЕФеЫУцМлжЕЮЊ6 000 000дЊЃЌАьЙЋДѓТЅЕФеЫУцМлжЕЮЊ2 000 000дЊЁЃбаЗЂжааФЕФеЫУцМлжЕПЩвддкКЯРэКЭвЛжТЕФЛљДЁЩЯЗжЬЏжСИїзЪВњзщЃЌЕЋЪЧАьЙЋДѓТЅЕФеЫУцМлжЕФбвддкКЯРэКЭвЛжТЕФЛљДЁЩЯЗжЬЏжСИїЯрЙизЪВњзщЁЃ

ЁЁЁЁЦфДЮЃЌЖЁЙЋЫОИљОнИїзЪВњзщЕФеЫУцМлжЕКЭЪЃгрЪЙгУЪйУќМгШЈЦНОљМЦЫуЕФеЫУцМлжЕЗжЬЏБШР§ЃЌЗжЬЏбаЗЂжааФЕФеЫУцМлжЕЃЌОпЬхМћБэ8-5ЁЃ

ЁЁЁЁБэ8-5 ЕЅЮЛЃКдЊ

|

|

зЪВњзщA |

зЪВњзщB |

зЪВњзщC |

КЯМЦ |

|

ИїзЪВњзщеЫУцМлжЕ |

4 000 000 |

6 000 000 |

8 000 000 |

18 000 000 |

|

ИїзЪВњзщЪЃгрЪЙгУЪйУќ |

10 |

20 |

20 |

|

|

АДЪЙгУЪйУќМЦЫуЕФШЈжи |

1 |

2 |

2 |

|

|

МгШЈМЦЫуКѓЕФеЫУцМлжЕ |

4 000 000 |

12 000 000 |

16 000 000 |

32 000 000 |

|

баЗЂжааФЗжЬЏБШР§ЃЈИїзЪВњзщМгШЈМЦЫуКѓЕФеЫУцМлжЕ/ИїзЪВњзщМгШЈМЦЫуКѓЕФеЫУцМлжЕКЯМЦЃЉ |

12.5% |

37.5% |

50% |

100% |

|

баЗЂжааФеЫУцМлжЕЗжЬЏЕНИїзЪВњзщЕФН№Жю |

750 000 |

2 250 000 |

3 000 000 |

6 000 000 |

|

АќРЈЗжЬЏЕФбаЗЂжааФеЫУцМлжЕВПЗжЕФИїзЪВњзщеЫУцМлжЕ |

4 750 000 |

8 250 000 |

11 000 000 |

24 000 000 |

ЁЁЁЁзюКѓЃЌЖЁЙЋЫОгІЕБШЗЖЈИїзЪВњзщЕФПЩЪеЛиН№ЖюЃЌВЂНЋЦфгыеЫУцМлжЕ(АќРЈвбЗжЬЏЕФбаЗЂжааФЕФеЫУцМлжЕВПЗж)НјааБШНЯЃЌШЗЖЈЯргІЕФзЪВњМѕжЕЫ№ЪЇЁЃПМТЧЕНАьЙЋДѓТЅЕФеЫУцМлжЕФбвдАДееКЯРэКЭвЛжТЕФЛљДЁЗжЬЏжСЯрЙизЪВњзщЃЌвђДЫЃЌЖЁЙЋЫОШЗЖЈгЩAЁЂBЁЂCШ§ИізЪВњзщзщГЩзюаЁзЪВњзщзщКЯ(МДЮЊЖЁЙЋЫОећИіЦѓвЕ)ЃЌЭЈЙ§МЦЫуИУзЪВњзщзщКЯЕФПЩЪеЛиН№ЖюЃЌВЂНЋЦфгыеЫУцМлжЕ(АќРЈвбЗжЬЏЕФАьЙЋДѓТЅКЭбаЗЂжааФЕФеЫУцМлжЕВПЗж)НјааБШНЯЃЌвдШЗЖЈЯргІЕФМѕжЕЫ№ЪЇЁЃМйЖЈИїзЪВњзщКЭзЪВњзщзщКЯЕФЙЋдЪМлжЕМѕШЅДІжУЗбгУКѓЕФОЛЖюФбвдШЗЖЈЃЌЖЁЙЋЫОИљОнЫќУЧЕФдЄМЦЮДРДЯжН№СїСПЯжжЕМЦЫуЦфПЩЪеЛиН№ЖюЃЌМЦЫуЯжжЕЫљгУЕФелЯжТЪЮЊ15%ЃЌМЦЫуЙ§ГЬМћБэ8-6ЁЃ

ЁЁЁЁБэ8-6 ЕЅЮЛЃКдЊ

|

ФъЯо |

зЪВњзщA |

зЪВњзщB |

зЪВњзщC |

АќРЈАьЙЋДѓТЅдкФкЕФзюаЁзЪВњзщзщКЯ ЃЈЖЁЙЋЫОЃЉ | ||||

|

ЮДРДЯж Н№СїСП |

ЯжжЕ |

ЮДРДЯж Н№СїСП |

ЯжжЕ |

ЮДРДЯж Н№СїСП |

ЯжжЕ |

ЮДРДЯж Н№СїСП |

ЯжжЕ | |

|

1 |

720 000 |

626 112 |

360 000 |

313 056 |

400 000 |

347 840 |

1 560 000 |

1 356 576 |

|

2 |

1 240 000 |

937 564 |

640 000 |

483 904 |

800 000 |

604 880 |

2 880 000 |

2 177 568 |

|

3 |

1 480 000 |

973 100 |

960 000 |

631 200 |

1 360 000 |

894 200 |

4 200 000 |

2 761 500 |

|

4 |

1 680 000 |

960 624 |

1 160 000 |

663 288 |

1 760 000 |

1 006 368 |

5 120 000 |

2 927 616 |

|

5 |

1 840 000 |

914 848 |

1 280 000 |

636 416 |

2 040 000 |

1 010 208 |

5 720 000 |

2 843 984 |

|

6 |

2 080 000 |

899 184 |

1 320 000 |

570 636 |

2 240 000 |

968 352 |

6 200 000 |

2 680 260 |

|

7 |

2 200 000 |

826 980 |

1 360 000 |

511 224 |

2 400 000 |

902 160 |

6 480 000 |

2 435 832 |

|

8 |

2 200 000 |

719 180 |

1 400 000 |

457 660 |

2 520 000 |

823 788 |

6 640 000 |

2 170 616 |

|

9 |

2 120 000 |

602 716 |

1 400 000 |

398 020 |

2 600 000 |

739 180 |

6 680 000 |

1 899 124 |

|

10 |

1 920 000 |

474 624 |

1 400 000 |

346 080 |

2 640 000 |

652 608 |

6 760 000 |

1 671 072 |

|

11 |

|

|

1 440 000 |

309 456 |

2 640 000 |

567 336 |

5 280 000 |

1 134 672 |

|

12 |

|

|

1 400 000 |

261 660 |

2 640 000 |

493 416 |

5 240 000 |

979 356 |

|

13 |

|

|

1 400 000 |

227 500 |

2 640 000 |

429 000 |

5 240 000 |

851 500 |

|

14 |

|

|

1 320 000 |

186 516 |

2 600 000 |

367 380 |

5 120 000 |

723 456 |

|

15 |

|

|

1 200 000 |

147 480 |

2 480 000 |

304 792 |

4 880 000 |

599 752 |

|

16 |

|

|

1 040 000 |

111 176 |

2 400 000 |

256 560 |

4 600 000 |

491 740 |

|

17 |

|

|

880 000 |

81 752 |

2 280 000 |

211 812 |

4 320 000 |

401 328 |

|

18 |

|

|

720 000 |

58 176 |

2 040 000 |

164 832 |

3 880 000 |

313 504 |

|

19 |

|

|

560 000 |

39 368 |

17 20 000 |

120 916 |

3 400 000 |

239 020 |

|

20 |

|

|

400 000 |

24 440 |

1 400 000 |

85 540 |

28 40 000 |

173 524 |

|

ЯжжЕ КЯМЦ |

|

7 934 932 |

|

6 459 008 |

|

10 951 168 |

|

28 832 000 |

ЁЁЁЁИљОнБэ8-6ПЩМћЃЌзЪВњзщAЁЂBЁЂCЕФПЩЪеЛиН№ЖюЗжБ№ЮЊ7 934 932дЊЁЂ6 459 008дЊКЭ10 951 168дЊЃЌЯргІЕФеЫУцМлжЕ(АќРЈЗжЬЏЕФбаЗЂжааФеЫУцМлжЕ)ЗжБ№ЮЊ4 750 000дЊЁЂ8 250 000дЊКЭ11 000 000дЊЃЌзЪВњзщBКЭCЕФПЩЪеЛиН№ЖюОљЕЭгкЦфеЫУцМлжЕЃЌгІЕБЗжБ№ШЗШЯ1 790 992дЊКЭ48 832дЊМѕжЕЫ№ЪЇЃЌВЂНЋИУМѕжЕЫ№ЪЇдкбаЗЂжааФКЭзЪВњзщжЎМфНјааЗжЬЏЁЃИљОнЗжЬЏНсЙћЃЌвђзЪВњзщBЗЂЩњМѕжЕЫ№ЪЇ1 790 992дЊЖјЕМжТбаЗЂжааФМѕжЕ488 452дЊ(1 790 992ЁС2 250 000ЁТ8 250 000)ЃЌЕМжТзЪВњзщBЫљАќРЈЕФзЪВњЗЂЩњМѕжЕ1 302 540дЊ(1 790 992ЁС6 000 000ЁТ8 250 000);вђзЪВњзщCЗЂЩњМѕжЕЫ№ЪЇ48 832дЊЖјЕМжТбаЗЂжааФМѕжЕ13 318дЊ(48 832ЁС3 000 000ЁТ11 000 000)ЃЌЕМжТзЪВњзщCЫљАќРЈЕФзЪВњЗЂЩњМѕжЕ35 514дЊ(48 832ЁС8 000 000ЁТ11 000 000)ЁЃ

ЁЁЁЁОЙ§ЩЯЪіМѕжЕВтЪдКѓЃЌзЪВњзщAЁЂBЁЂCКЭбаЗЂжааФЕФеЫУцМлжЕЗжБ№ЮЊ4 000 000дЊЁЂ4 697 460дЊЁЂ7 964 486дЊКЭ5 498 230дЊЃЌАьЙЋДѓТЅЕФеЫУцМлжЕШдЮЊ2 000 000дЊЃЌгЩДЫАќРЈАьЙЋДѓТЅдкФкЕФзюаЁзЪВњзщзщКЯ(МДЖЁЙЋЫО)ЕФеЫУцМлжЕзмЖюЮЊ24 160 176дЊ(4 000 000+4 697 460+ 7 964 486+5 498 230+2 000 000)ЃЌЕЋЦфПЩЪеЛиН№ЖюЮЊ28 832 000дЊЃЌИпгкЦфеЫУцМлжЕЃЌвђДЫЃЌЖЁЙЋЫОВЛБидйНјвЛВНШЗШЯМѕжЕЫ№ЪЇ(АќРЈАьЙЋДѓТЅЕФМѕжЕЫ№ЪЇ)ЁЃ

ЁЁЁЁИљОнЩЯЪіМЦЫуКЭЗжЬЏНсЙћЃЌЖЁЙЋЫОЕФЩњВњЯпBЁЂЩњВњЯпCЁЂбаЗЂжааФгІЕБЗжБ№ШЗШЯМѕжЕЫ№ЪЇ1 302 540дЊЁЂ35 514дЊКЭ501 770дЊЃЌеЫЮёДІРэШчЯТЃК

ЁЁЁЁНшЃКзЪВњМѕжЕЫ№ЪЇЁЊЁЊЩњВњЯпB 1 302 540

ЁЁЁЁЁЊЁЊЩњВњЯпC 35 514

ЁЁЁЁЁЊЁЊбаЗЂжааФ 501 770

ЁЁЁЁДћЃКЙЬЖЈзЪВњМѕжЕзМБИЁЊЁЊЩњВњЯпB 1 302 540

ЁЁЁЁЁЊЁЊЩњВњЯпC 35 514

ЁЁЁЁЁЊЁЊбаЗЂжааФ 501 770

ЁЁЁЁ>>>жаМЖЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗдЄЯАжЊЪЖЕуЛузм

ЩЯвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗНВвхМАР§ЬтНтЮіЃКзЪВњзщМѕжЕВтЪд

ЯТвЛЦЊЃК2017жаМЖЛсМЦЪІЁЖжаМЖЛсМЦЪЕЮёЁЗНВвхМАР§ЬтНтЮіЃКЩЬгўМѕжЕЕФДІРэ

ГѕМЖЛсМЦжАГЦжаМЖЛсМЦжАГЦОМУЪІзЂВсЛсМЦЪІжЄШЏДгвЕвјааДгвЕЛсМЦЪЕВйЭГМЦЪІЩѓМЦЪІИпМЖЛсМЦЪІЛљН№ДгвЕзЪИёЫАЮёЪІзЪВњЦРЙРЪІЙњМЪФкЩѓЪІACCA/CATМлИёМјжЄЪІЭГМЦзЪИёДгвЕ

вЛМЖНЈдьЪІЖўМЖНЈдьЪІЯћЗРЙЄГЬЪІдьМлЙЄГЬЪІЭСНЈжАГЦЙЋТЗМьВтЙЄГЬЪІНЈжўАЫДѓдБзЂВсНЈжўЪІЖўМЖдьМлЪІМрРэЙЄГЬЪІзЩбЏЙЄГЬЪІЗПЕиВњЙРМлЪІ ГЧЯчЙцЛЎЪІНсЙЙЙЄГЬЪІбвЭСЙЄГЬЪІАВШЋЙЄГЬЪІЩшБИМрРэЪІЛЗОГгАЯьЦРМлЭСЕиЕЧМЧДњРэЙЋТЗдьМлЪІЙЋТЗМрРэЪІЛЏЙЄЙЄГЬЪІХЏЭЈЙЄГЬЪІИјХХЫЎЙЄГЬЪІМЦСПЙЄГЬЪІ

ШЫСІзЪдДПМЪдНЬЪІзЪИёПМЪдГіАцзЈвЕзЪИёНЁПЕЙмРэЪІЕМгЮПМЪдЩчЛсЙЄзїепЫОЗЈПМЪджАГЦМЦЫуЛњгЊбјЪІаФРэзЩбЏЪІг§гЄЪІЪТвЕЕЅЮЛНЬЪІеаЦИЙЋЮёдБЙЋбЁПМЪдеаОЏПМЪдбЁЕїЩњДхЙй

жДвЕвЉЪІжДвЕвНЪІЮРЩњзЪИёПМЪдЮРЩњИпМЖжАГЦЛЄЪПзЪИёжЄГѕМЖЛЄЪІжїЙмЛЄЪІзЁдКвНЪІСйДВжДвЕвНЪІСйДВжњРэвНЪІжавНжДвЕвНЪІжавНжњРэвНЪІжаЮївНвНЪІжаЮївНжњРэПкЧЛжДвЕвНЪІПкЧЛжњРэвНЪІЙЋЙВЮРЩњвНЪІЙЋЮРжњРэвНЪІЪЕМљММФмФкПЦжїжЮвНЪІЭтПЦжїжЮвНЪІжавНФкПЦжїжЮЖљПЦжїжЮвНЪІИОВњПЦвНЪІЮївЉЪП/ЪІжавЉЪП/ЪІСйДВМьбщММЪІСйДВвНбЇРэТлжавНРэТл