ΓΓΓΓΚΥ–ΡΩΦΒψΘΚΆβΙΚΙΧΕ®Ή ≤ζ

ΓΓΓΓΤσ“ΒΆβΙΚΙΧΕ®Ή ≤ζΒΡ≥…±ΨΘ§Αϋά®ΙΚ¬ρΦέΩνΓΔœύΙΊΥΑΖ―ΓΔ ΙΙΧΕ®Ή ≤ζ¥οΒΫ‘ΛΕ®Ω… Ι”ΟΉ¥Χ§«ΑΥυΖΔ…ζΒΡΩ…Ιι τ”ΎΗΟœνΉ ≤ζΒΡ‘Υ δΖ―ΓΔΉΑ–ΕΖ―ΓΔΑ≤ΉΑΖ―ΚΆΉ®“Β»Υ‘±ΖΰΈώΖ―Β»ΓΘΆβΙΚΙΧΕ®Ή ≤ζΖ÷ΈΣΙΚ»κ≤Μ–η“ΣΑ≤ΉΑΒΡΙΧΕ®Ή ≤ζΚΆΙΚ»κ–η“ΣΑ≤ΉΑΒΡΙΧΕ®Ή ≤ζΝΫάύΓΘ

ΓΓΓΓΓΨΧα ΨΓΩ‘±ΙΛ≈ύ―ΒΖ―”ΠΦΤ»κΒ±ΤΎΥπ“φΓΘ

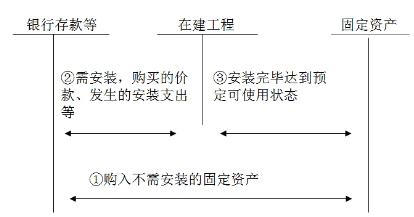

ΓΓΓΓ1.ΙΚ»κ≤Μ–η“ΣΑ≤ΉΑΒΡΙΧΕ®Ή ≤ζ

ΓΓΓΓœύΙΊ÷ß≥ω÷±Ϋ”ΦΤ»κΙΧΕ®Ή ≤ζ≥…±ΨΓΘ

ΓΓΓΓ2.ΙΚ»κ–η“ΣΑ≤ΉΑΒΡΙΧΕ®Ή ≤ζ

ΓΓΓΓΆ®ΙΐΓΑ‘ΎΫ®ΙΛ≥ΧΓ±ΩΤΡΩΚΥΥψ

ΓΓΓΓΆβΙΚΙΧΕ®Ή ≤ζΒΡΚΥΥψ»γœ¬ΆΦΥυ ΨΘΚ

ΓΓΓΓ

ΓΓΓΓ3.ΆβΙΚΙΧΕ®Ή ≤ζΒΡΤδΥϊ«ι–Έ

ΓΓΓΓ(1)“‘“Μ± ΩνœνΙΚ»κΕύœνΟΜ”–ΒΞΕά±ξΦέΒΡΙΧΕ®Ή ≤ζΘ§”ΠΒ±Α¥’’ΗςœνΙΧΕ®Ή ≤ζΒΡΙΪ‘ Φέ÷Β±»άΐΕ‘Ήή≥…±ΨΫχ––Ζ÷≈δΘ§Ζ÷±π»ΖΕ®ΗςœνΙΧΕ®Ή ≤ζΒΡ≥…±ΨΓΘ

ΓΓΓΓ(2)ΙΚ¬ρΙΧΕ®Ή ≤ζΒΡΦέΩν≥§Ιΐ’ΐ≥Θ–≈”ΟΧθΦΰ―”ΤΎ÷ßΗΕΘ§ Β÷ …œΨΏ”–»ΎΉ –‘÷ ΒΡΘ§ΙΧΕ®Ή ≤ζΒΡ≥…±Ψ“‘ΙΚ¬ρΦέΩνΒΡœ÷÷ΒΈΣΜυ¥Γ»ΖΕ®ΓΘ ΒΦ ÷ßΗΕΒΡΦέΩν”κΙΚ¬ρΦέΩνΒΡœ÷÷Β÷°ΦδΒΡ≤νΕνΘ§”ΠΒ±‘Ύ–≈”ΟΤΎΦδΡΎ≤…”Ο ΒΦ άϊ¬ Ζ®Ϋχ––Χ·œζΘ§Χ·œζΫπΕν≥ΐ¬ζΉψΫηΩνΖ―”ΟΉ ±ΨΜ·ΧθΦΰ”ΠΒ±ΦΤ»κΙΧΕ®Ή ≤ζ≥…±ΨΆβΘ§Ψυ”ΠΒ±‘Ύ–≈”ΟΤΎΦδΡΎ»Ζ»œΈΣ≤ΤΈώΖ―”ΟΘ§ΦΤ»κΒ±ΤΎΥπ“φΓΘ

ΓΓΓΓΩΦΒψΝΖœΑΘΚΒΞ―ΓΧβ

ΓΓΓΓΦΉΙΪΥΨΈΣ‘ω÷ΒΥΑ“ΜΑψΡ…ΥΑ»ΥΘ§”Ύ2009Ρξ2‘¬3»’ΙΚΫχ“ΜΧ®≤Μ–η“ΣΑ≤ΉΑΒΡ…ζ≤ζ…η±ΗΘ§ ’ΒΫΒΡ‘ω÷ΒΥΑΉ®”ΟΖΔΤ±…œΉΔΟςΒΡ…η±ΗΦέΩνΈΣ3000Άρ‘ΣΘ§‘ω÷ΒΥΑΕνΈΣ510Άρ‘ΣΘ§Ωνœν“―÷ßΗΕ;Νμ÷ßΗΕ±Θœ’Ζ―15Άρ‘ΣΘ§ΉΑ–ΕΖ―5Άρ‘ΣΓΘΒ±»’Θ§ΗΟ…η±ΗΆΕ»κ Ι”ΟΓΘΦΌΕ®≤ΜΩΦ¬«ΤδΥϊ“ρΥΊΘ§ΦΉΙΪΥΨΗΟ…η±ΗΒΡ≥θ Φ»κ’ΥΦέ÷ΒΈΣ()Άρ‘ΣΓΘ

ΓΓΓΓA.3000

ΓΓΓΓB.3020

ΓΓΓΓC.3510

ΓΓΓΓD.3530

ΓΓΓΓ[≤ΈΩΦ¥πΑΗ]B

ΓΓΓΓ[¥πΑΗΫβΈω]ΗΟ…η±ΗœΒ2009ΡξΙΚ»κΒΡ…ζ≤ζ”Ο…η±ΗΘ§Τδ‘ω÷ΒΥΑΩ…“‘Β÷ΩέΘ§‘ρΦΉΙΪΥΨΗΟ…η±ΗΒΡ≥θ Φ»κ’ΥΦέ÷Β=3000+15+5=3020(Άρ‘Σ)ΓΘ

…œ“ΜΤΣΘΚ÷–ΦΕΜαΦΤ ΠΩΦ ‘ΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖΚΥ–ΡΩΦΒψΘΚΉ‘––Ϋ®‘λΙΧΕ®Ή ≤ζ

œ¬“ΜΤΣΘΚ÷–ΦΕΜαΦΤ ΠΩΦ ‘ΓΕ÷–ΦΕΜαΦΤ ΒΈώΓΖΚΥ–ΡΩΦΒψΘΚΙΧΕ®Ή ≤ζΒΡ»Ζ»œ

≥θΦΕΜαΦΤ÷Α≥Τ÷–ΦΕΜαΦΤ÷Α≥ΤΨ≠ΦΟ ΠΉΔ≤αΜαΦΤ Π÷Λ»·¥”“Β“χ––¥”“ΒΜαΦΤ Β≤ΌΆ≥ΦΤ Π…σΦΤ ΠΗΏΦΕΜαΦΤ ΠΜυΫ𥔓¹ ΗώΥΑΈώ ΠΉ ≤ζΤάΙά ΠΙζΦ ΡΎ…σ ΠACCA/CATΦέΗώΦχ÷Λ ΠΆ≥ΦΤΉ Ηώ¥”“Β

“ΜΦΕΫ®‘λ ΠΕΰΦΕΫ®‘λ ΠœϊΖάΙΛ≥Χ Π‘λΦέΙΛ≥Χ ΠΆΝΫ®÷Α≥ΤΙΪ¬ΖΦλ≤βΙΛ≥Χ ΠΫ®÷ΰΑΥ¥σ‘±ΉΔ≤αΫ®÷ΰ ΠΕΰΦΕ‘λΦέ ΠΦύάμΙΛ≥Χ ΠΉ…―·ΙΛ≥Χ ΠΖΩΒΊ≤ζΙάΦέ Π ≥«œγΙφΜ° ΠΫαΙΙΙΛ≥Χ Π―“ΆΝΙΛ≥Χ ΠΑ≤»ΪΙΛ≥Χ Π…η±ΗΦύάμ ΠΜΖΨ≥”ΑœλΤάΦέΆΝΒΊΒ«Φ«¥ζάμΙΪ¬Ζ‘λΦέ ΠΙΪ¬ΖΦύάμ ΠΜ·ΙΛΙΛ≥Χ Π≈·Ά®ΙΛ≥Χ ΠΗχ≈≈Υ°ΙΛ≥Χ ΠΦΤΝΩΙΛ≥Χ Π

»ΥΝΠΉ ‘¥ΩΦ ‘ΫΧ ΠΉ ΗώΩΦ ‘≥ωΑφΉ®“ΒΉ ΗώΫΓΩΒΙήάμ ΠΒΦ”ΈΩΦ ‘…γΜαΙΛΉς’ΏΥΨΖ®ΩΦ ‘÷Α≥ΤΦΤΥψΜζ”Σ―χ Π–ΡάμΉ…―· Π”ΐ”Λ Π ¬“ΒΒΞΈΜΫΧ Π’–ΤΗΙΪΈώ‘±ΙΪ―ΓΩΦ ‘’–Ψ·ΩΦ ‘―ΓΒς…ζ¥εΙΌ

÷¥“Β“© Π÷¥“Β“Ϋ ΠΈά…ζΉ ΗώΩΦ ‘Έά…ζΗΏΦΕ÷Α≥ΤΜΛ ΩΉ Ηώ÷Λ≥θΦΕΜΛ Π÷ςΙήΜΛ ΠΉΓ‘Κ“Ϋ ΠΝΌ¥≤÷¥“Β“Ϋ ΠΝΌ¥≤÷ζάμ“Ϋ Π÷–“Ϋ÷¥“Β“Ϋ Π÷–“Ϋ÷ζάμ“Ϋ Π÷–Ές“Ϋ“Ϋ Π÷–Ές“Ϋ÷ζάμΩΎ«Μ÷¥“Β“Ϋ ΠΩΎ«Μ÷ζάμ“Ϋ ΠΙΪΙ≤Έά…ζ“Ϋ ΠΙΪΈά÷ζάμ“Ϋ Π ΒΦυΦΦΡήΡΎΩΤ÷ς÷Έ“Ϋ ΠΆβΩΤ÷ς÷Έ“Ϋ Π÷–“ΫΡΎΩΤ÷ς÷ΈΕυΩΤ÷ς÷Έ“Ϋ ΠΗΨ≤ζΩΤ“Ϋ ΠΈς“© Ω/ Π÷–“© Ω/ ΠΝΌ¥≤Φλ―ιΦΦ ΠΝΌ¥≤“Ϋ―ßάμ¬έ÷–“Ϋάμ¬έ